截至12月8日15点午盘收盘,上期所纸浆期货合约全线涨停。其中主力合约SP2401收盘报5736元/吨,涨幅达5.99%,合约持仓量日内减少15136手,总持仓为11.61万手。

【近日纸浆市场大事】

1. 浙江山鹰停机,瓦楞纸涨价,废纸大面积疯涨!

浙江山鹰纸业:浙江基地停机计划(2024年1月15日-2024年2月15日)。世纪阳光:自2023年12月07日起,公司瓦楞原纸产品在原价基础上上调50元/吨。山东合创新材料有限公司:从2023年12月8日起80g-170g高强瓦楞纸价格上调50元/吨。(纸引未来网)

2. 常熟港纸浆库存明显下降 国内纸浆港口库存继续去化

据隆众资讯,截止2023年12月7日,中国纸浆主流港口样本库存量为177.8万吨,较上期下降6.9万吨,环比下降3.7%,库存量在上周期呈现窄幅去库后本周期继续去库的走势。本周期纸浆国内主流港口青岛港库存窄幅累库的走势,港上到港量有所减弱,出货速度较前期下降,港上整体呈现小幅索库的状态,主要阔叶浆居多。本周期常熟港库存量呈现去库的走势,整体库存量较上周期明显下降,出货数量较上周期变动不大,周期内累计出货超过10万吨。整体来看,港口库存处于年内中位水平,本期国内主流港口样本库存呈现去库的状态。

3. 铜版纸产能利用率略有增长,双胶纸产能利用率环比下降

本周期铜版纸产能利用率65.4%,环比涨幅0.3%;铜版纸产量8.9万吨,环比涨幅1.1%。局部节日订单支撑下,工厂月内生产情况基本稳定,长期供应端压力下,产线交叉排产情况仍存。本周铜版纸行业产能利用率环比稍有增长。本周期双胶纸产能利用率66.4%,环比降1.1%;双胶纸产量20.4万吨,环比降幅1.9%。部分出版订单后移至本月,且随着木浆价格走弱,纸企生产成本降低,目前纸企多正常生产。同时供应面压力逐步显现,工厂转产/限产情况仍存,且有纸企近期安排检修,本周期产能利用率环比略有下降。

【纸浆期货产业链一览】

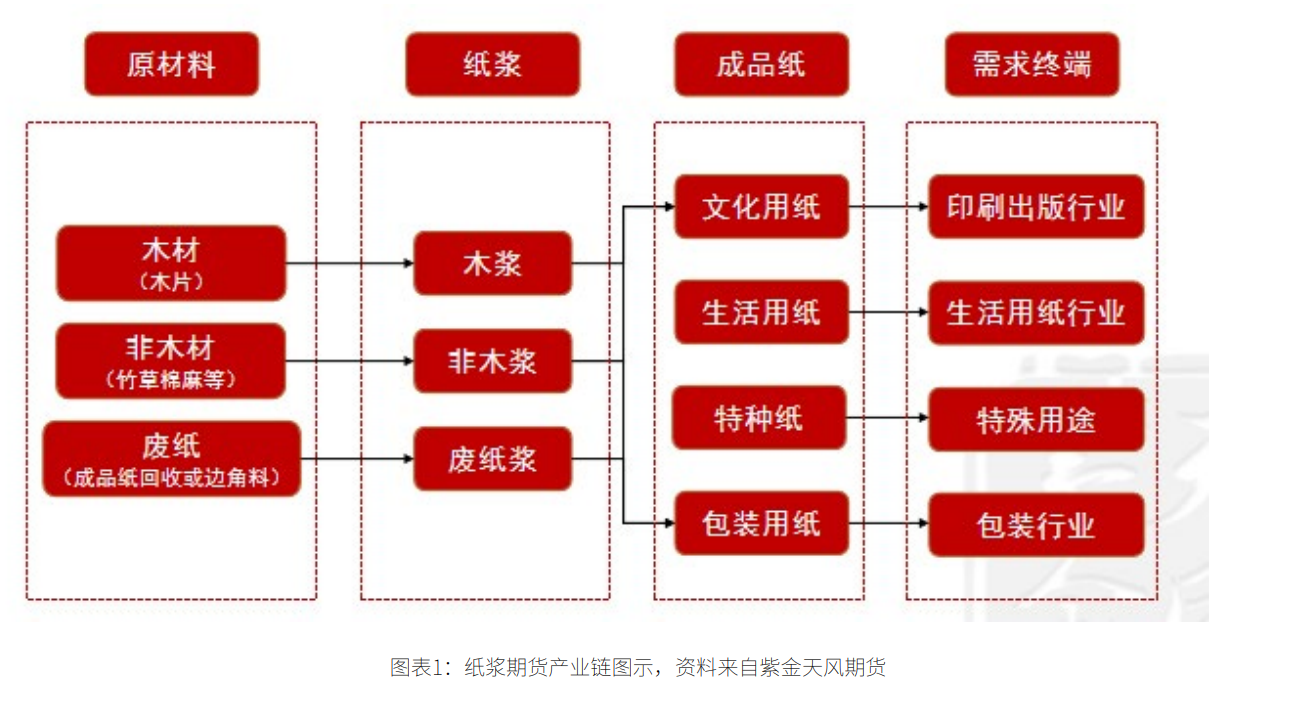

据紫金天风期货研报,纸浆在产业链中所处位置,大致可以由下图所示:

上游主要是原材料,其中原材料有三大来源:木材,非木材以及废纸,其中木材主要有木片,废木材主要是竹草以及棉麻,废纸主要是来源于成品纸回收或边角料。

中游主要是制浆,纸浆主要分为三类,分别是木浆、非木浆以及废纸浆,是由三种原材料分别制造出来的三种类型的纸浆。

下游则是成品纸以及需求终端,纸浆下游细分品种较多,可广泛应用于造纸、人造纤维、塑料、化工等领域。

▪ 木浆由于成纸强度高、耐折耐破等特点,主要用于生产双胶纸、铜版纸、生活纸和白卡纸;

▪ 非木浆使用比重较小,主要用于生产生活用纸;

▪ 废纸浆由于其纤维再次受到化学药液侵蚀或机械损伤,纤维性能变差,主要用于生产箱板、瓦楞纸等包装纸。

我国的纸浆消耗结构不同于国际,是以废纸浆消耗为主。2021年我国木浆、非木浆和废纸浆的消耗占比分别为38%、5%、57%。由于各纸种性能要求不同,因此其浆耗和针阔比都有所不同。

▪ 浆耗:生活用纸和特种纸的单吨浆耗最高,接近1:1的比值。

▪ 针阔比:为保证纸张韧性,在木浆使用中往往会维持一定比例的针叶浆,针阔使用比例一般在1:2-1:4之间,生活用纸针阔比较低(最低能达到1:4)。

▪ 针阔等用浆比例及浆耗往往会随着不同企业、同一企业的不同产品或纸机的变化而变化。通过每周前几日的产销率也可以判断当周大概的累库与去库状态,产销决定玻璃短期需求;竣工面积是需求的滞后指标,只能用来验证需求。

【期货市场概况】

截至12月8日15点午盘收盘,上期所纸浆期货合约全线涨停。其中主力合约SP2401收盘报5736元/吨,涨幅达5.99%,合约持仓量日内减少15136手,总持仓为11.61万手。

【纸浆基差分析】

据金十期货APP基差日历,今日纸浆期货主力合约SP2401期价基差为14元/吨,较上一交易日有所下降,基差率从1.6%回落至0.2%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:纸浆期货主力合约今日净持仓-2861手,处于净空头状态,较前一交易日的-1047手有所增加。前20席多头减持7857手,前20席空头减持4668手。值得注意的是,位列前五多空共减仓5106手,其中多头减仓3390手,空头减仓1716手。

【机构研报对于纸浆期货的深度解读】

国泰君安期货:超跌反弹,相对估值、绝对估值修复及去库提振(看多)

纸浆1、5合约双双涨停,分别报5736元/吨、5842元/吨。主要驱动来自于相对估值、绝对估值修复及去库提振。按照12月6日山东主流针阔叶报价,低价针叶与普通阔叶价差收敛至500以内,相对估值处于历史低位。绝对估值来看,前期趋势性下跌,利空基本兑现,海外挺价,估值上修。库存来看,据Europulp数据显示,10月欧洲港存较9月下滑10.16%,较去年同期下滑5.2%。国内港口库存也处于去库状态,支撑盘面。而随着老仓单期转现,盘面仓单压力有所缓解。

广发期货:宏观预期向好,纸浆期货触及涨停(看多)

纸浆主力合约(2401合约)触及涨停,涨幅5.99%,报5736元/吨。整体来看,港口库存处于年内中位水平,国内主流港口样本库存呈现去库的状态。周末或者下周会有中央会议,市场依旧有所预期政策出台,盘面报复性反弹。期货交割库库存持续回落,老仓单流入现货市场造成短期市场供应压力增加,利空短期市场。但长期来看,本轮去库存后,期货存对价格的打压在边际朝着利多方面发展。俄罗斯未来2个月出口给中国的针叶浆预期将有所降低,这也明显降低盘面的压力。

弘业期货:目前供应高位,需求利好不足,整体氛围偏弱,但不排除短期超跌反弹的可能(中性)

海外发运至中国的商品浆环比增加,进口量高位震荡。智利Arauco公布新一轮12月份报盘,其中,针叶浆银星维持780美元/吨。人民币汇率反弹,进口成本支撑减弱。下游市场需求欠佳,纸厂开工率下滑,采购积极性不高。总体而言,目前供应高位,需求利好不足,整体氛围偏弱,但不排除短期超跌反弹的可能。

中财期货:纸浆整体局面震荡走弱(看空)

库存端,库存量在窄幅累库后转为去库的走势。青岛港库存继续累库的走势,港上到港量近期维持正常水平,出货速度维持偏弱水平,港上整体呈现小幅累库的趋势。常熟港库存量呈现去库的走势,整体库存量较上周期明显减弱,出货数量较上周期加快。整体来看,港口库存处于年内中位水平。需求端,双胶纸市场偏弱整理态势,交投气氛表现清淡。铜版纸市场弱稳运行,月底观望气氛浓郁。白卡纸供需格局变化不大,以规模以上纸厂生产为主,新项目产能逐渐释放,春节订单预计增多,但增长速度不及产量增加速度。生活用纸经销商为了销量多少都有暗降出货现象,纸企普遍存在库存压力。综上,纸浆整体局面震荡走弱。

【未来关注的风险因素】

1. 原纸市场需求情况;

2. 全球漂针浆的产量;

3. 宏观避险情绪;

4. 国际木浆发运情况;

5. 下游纸厂采购情况;

6. 夏季是纸产品的传统淡季;

7. 宏观政策情况;

8. 原纸开工情况;

9. 港口库存变化;

10. 工厂报价情况;

11. 发货量情况。