- 小

- 中

- 大

- 超大

随着美联储释放明年将转向降息的明确信号,美国股票和债券双双走高。然而,宽松前景可能不如市场目前所预期的那样激进。

在美联储公布年内最后一次利率决议后,Markets Live Pulse(MLIV Pulse)对190名受访者进行了调查。

调查结果显示,投资者预计标普500指数将在2024年底升至4835点左右,与美联储政策会议前的调查相比有所上升。尽管如此,这样的涨幅(较目前水平上涨约3%)反映出人们对美股在今年上涨近23%后还能上涨多少持怀疑态度。

受访者者预计债券市场也将小幅上涨,平均预期是10年期国债收益率将从目前略高于4%的水平下滑至3.8%左右。

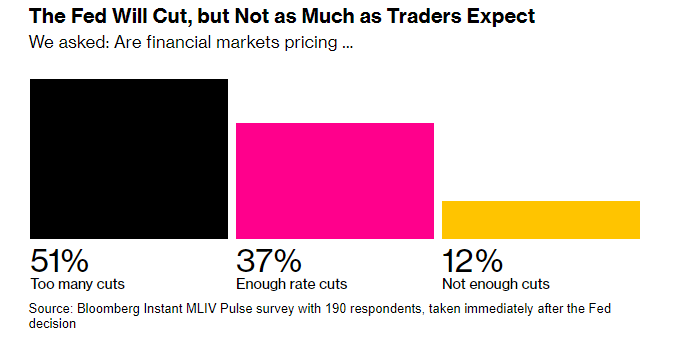

投资者对债券进一步上涨的预期相对温和,与周三美国国债大幅上涨形成鲜明对比,反映出市场可能走得太远。掉期互换市场显示,交易员预计美联储最早可能在明年3月开始降息,年底前降息约140个基点。51%的受访者表示目前的市场定价过于激进。

美联储连续第三次会议保持利率不变,美联储主席鲍威尔表示,随着通胀接近目标水平,政策制定者的关注点开始更多地转向何时放松政策,市场的降息预期随之增强。官员们最新的季度利率预测显示,明年不会进一步加息,并预计将降息75个基点。在9月份的预测中,2024年的降息幅度仅为50个基点。

这些信号引发了美国国债自3月份以来最大的反弹,并推动主要股指上涨超过1%、道琼斯工业平均指数创下历史新高。

周三,10年期国债收益率下跌约18个基点,至近4%,较10月份触及的16年高点5.02%大幅回落。标普500指数上涨1.4%,站上4700点。

美股美债齐升是因为,人们越来越相信,美国经济可能正走向软着陆,从而避免经济衰退。由于美联储开启数十年来最激进的加息,经济衰退一度被视为几乎不可避免。

约43%的受访者表示,美联储的政策正在降低经济衰退的可能性,而持相反观点的比例较小。

Brandywine Global Investment Management的投资组合经理Jack McIntyre表示:“美联储越来越相信经济会软着陆,通胀会下降,而劳动力市场不会出现太大疲软。”