- 小

- 中

- 大

- 超大

【今日期市盘面概况】

整体概况:

2023年最后一个交易日收盘,国内期货主力合约涨跌互现,20号胶(NR)、氧化铝涨超2%,橡胶、碳酸锂、玻璃涨超1%。跌幅方面,集运指数(欧线)、燃料油、SC原油跌超4%,低硫燃料油(LU)、沪镍跌超3%,纸浆、不锈钢、豆二、棕榈油、菜油、沥青跌超2%。

资金流向:

截至12月29日15:00,国内期货主力合约资金流入方面,沪镍2402流入3.92亿,菜油2405流入3.86亿,铁矿石2405流入3.41亿;资金流出方面,沪深300 2401流出27.9亿,沪金2402流出23.84亿,中证1000 2401流出10.63亿。

成交量与持仓量:

截至12月29日15:00,国内期货主力合约成交方面,螺纹主力成交120.21万手,豆粕主力成交102.67万手,PTA主力成交198.81万手;国内期货主力合约持仓量方面,PTA主力持仓146.67万手,螺纹主力持仓139.85万手,豆粕主力持仓138.40万手。

板块指数方面:

文华商品指数跌0.75%,国内期货主力合约涨跌互现。

油脂板块跌1.98%,棕榈油加权跌2.13%。

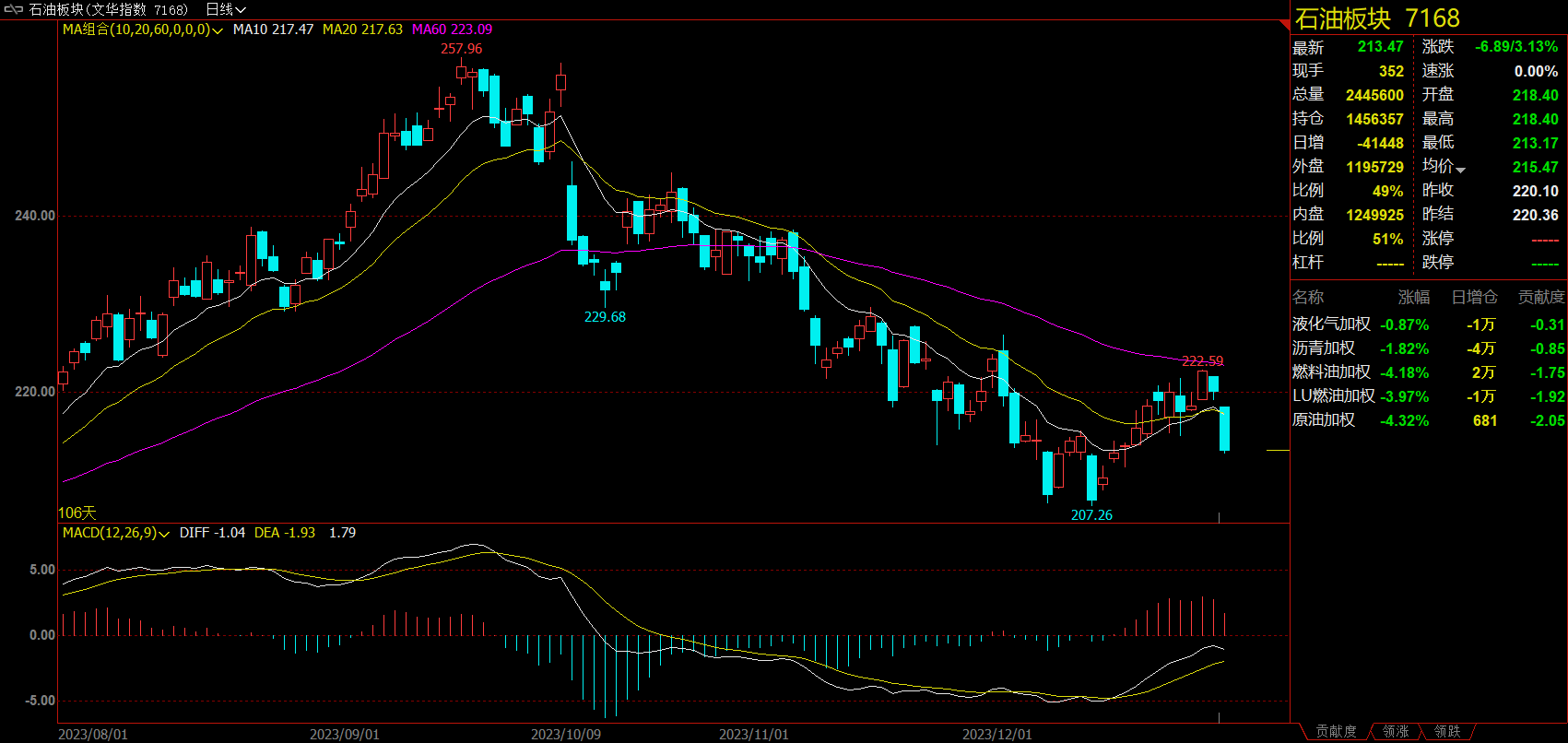

石油板块跌3.13%,燃料油加权跌4.18%。

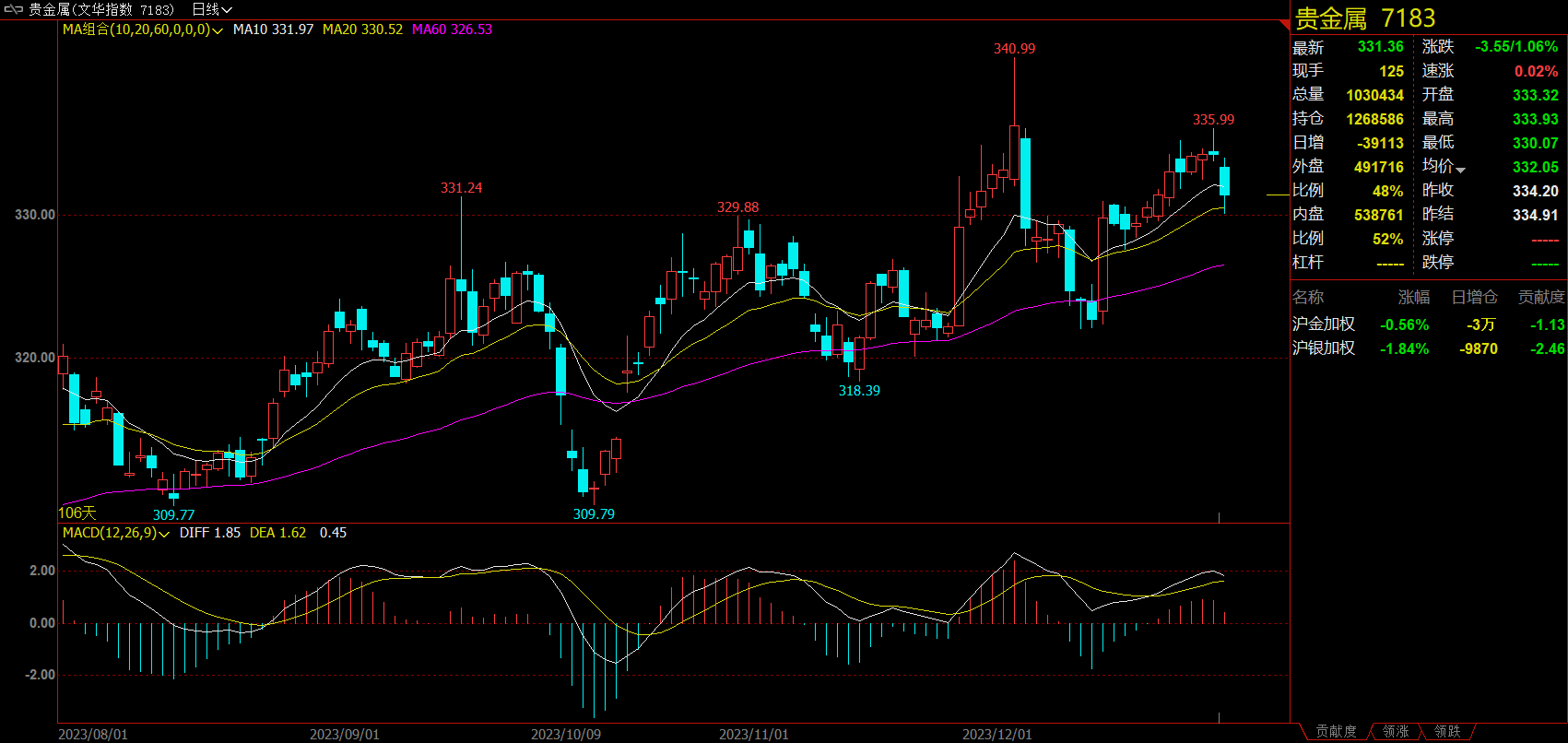

贵金属板块跌1.06%,沪银加权跌1.84%。

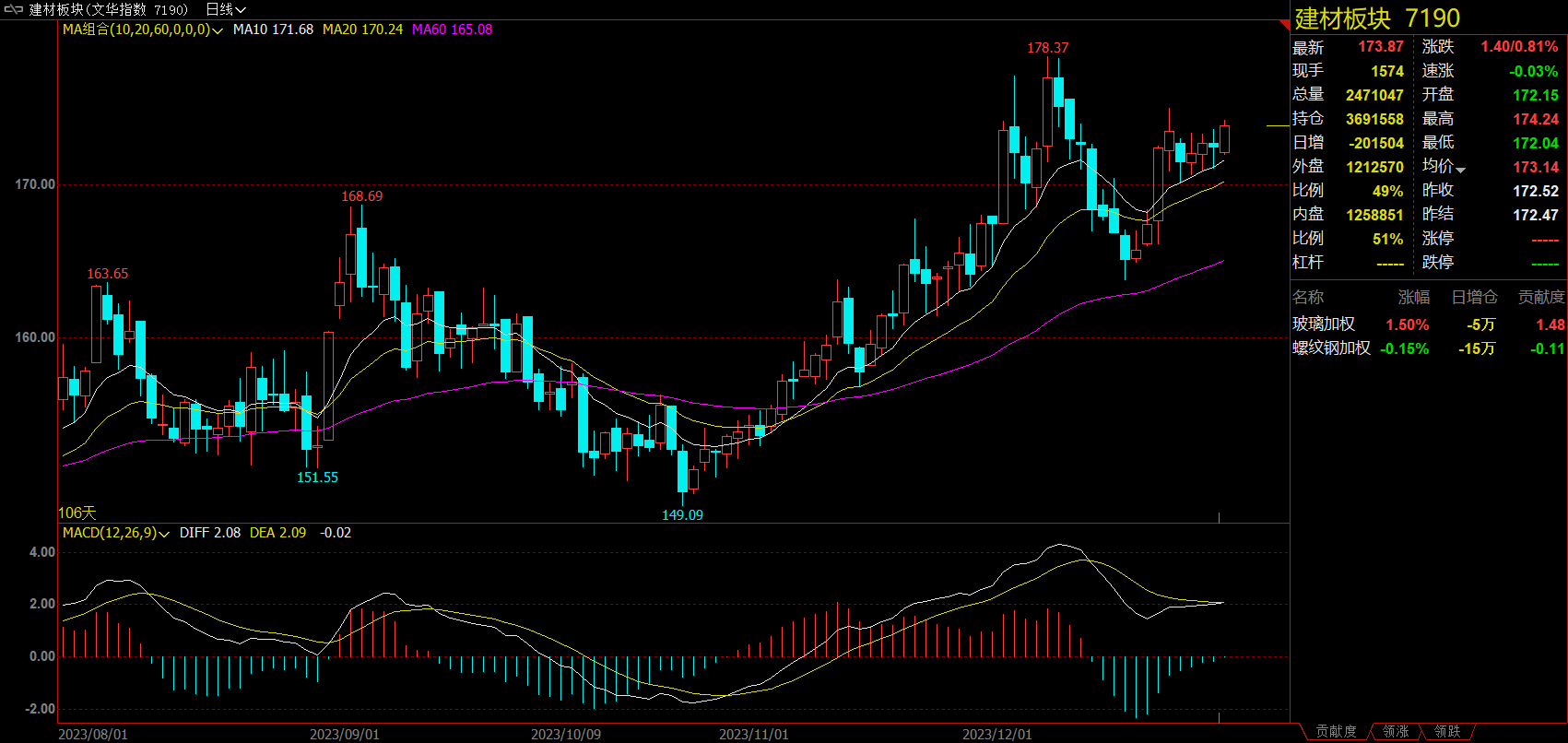

建材板块涨0.81%,玻璃加权涨1.50%。

【今日热门品种回顾】

集运指数(欧线)主力合约:短期多空因素交缠,预计期价维持高位震荡趋势

集运指数(欧线)主力合约收跌4.86%,报1643点。

海通期货表示,目前集运欧线现货价格依然维持稳定,船公司20GP报价普遍高于2000美金,40GP报价普遍高于3900美金。在重启红海航行问题上,船公司不同的态度也体现了目前仍充满较大不确定性,短期货运需求偏强导致舱位供给偏紧,中期红海黑天鹅带来的供应链紊乱仍将持续发酵。正处于高位的现货运价或将等到中国农历春节期间或之后货运需求淡季回落才能逐步下行调整。短期预计集运指数欧线期货上涨行情仍将持续,更多将依赖于现货上涨节奏;短期盘面维持震荡上行态势,拐点更大程度上依赖于红海复航的实质性推进或者货运需求的逐步回落。

东证期货表示,欧线短期多空因素交缠,一方面,继马士基之后,赫伯罗特也有意探讨复航红海的可能性,达飞轮船表示会增加经过苏伊士运河的数量,短期形成压力。另一方面,长荣海运周二宣布停止红海收货,地中海航运证实其商船受袭,马士基征收西非/地中海航线PSS附加费,利多因素仍在。一名上海的货代称,这两周的航运价格已经上涨了四、五成,明年初的航运价格可能会涨一倍以上,上海出口集装箱综合运价指数及结算运价指数数据的大幅拉涨已经在侧面验证了这一点。红海不确定性仍在,但多头持续炒作空间越来越小,短期期现基差也有回归需求,短期盘面维持高位震荡态势。

SC原油主力合约:红海事件缓和带来短期利空,未来原油价格将如何演绎?

SC原油主力合约收跌4.47%,报542.7元/桶。

中信建投期货表示,随着主要航运公司开始重返红海,国际油价大幅走弱,周四从最新的丹麦马土基船期表细目看,从现在起,该公司几乎所有在亚洲和欧洲之间航行的集装箱船都将经行苏伊十运河,只有少数船只绕道非洲。原油自身供需看,EIA库存报告表现较好,美国表需大幅攀升,石油总库存也周度下降了1700余桶,美国原油库存降幅也创出了8月份以来最大。石油高频库存方面中东、美国去库,欧洲和亚洲略略累库,全球石油总库存周度持稳。红海事件缓和可能带来短期利空,但原油价格也不具备趋势走弱的基本面条件,投资者以震荡思路对待油价。

瑞达期货表示,埃及提出巴以冲突分步降级计划但被双方拒绝,中东地缘面临较大不确定性,阿拉伯国家推进和平方案,但以色列伊朗有升级风险。安哥拉宣布将退出OPEC,本身并不会带来产量变化,但市场将进一步质疑OPEC团结性。EIA数据显示美国表需回升,降息预期导致的弱美元或在未来促进需求。但降息预期传导到经济使需求上升需要时间,因此短期原油实际供需仍然偏弱,原油震荡寻底。

氧化铝主力合约:国内氧化铝后续供应预期偏紧,预计期价将呈现震荡偏强走势

氧化铝主力合约收盘报3348元/吨,收涨2.32%。

华泰期货表示,考虑到国内外矿石供应紧张,且采暖季导致部分地区氧化铝生产或受到阶段性干扰,需求端相对维持稳定,预计氧化铝价格重心或抬升,建议以逢低买入套保的思路对待,需持续关注几内亚矿山生产运输情况。

五矿期货表示,几内亚油库爆炸,部分矿山减产,11月中国进口几内亚铝土矿800万吨,几内亚矿山减产对于中国国内铝土矿供应将会产生不可忽视的影响。国内山西地区氧化铝厂受限于国内矿石供应不足,整体产量预期下滑,国内氧化铝后续供应预期偏紧。后续预计铝价将呈现震荡偏强走势

【今日期市热点及未来焦点】