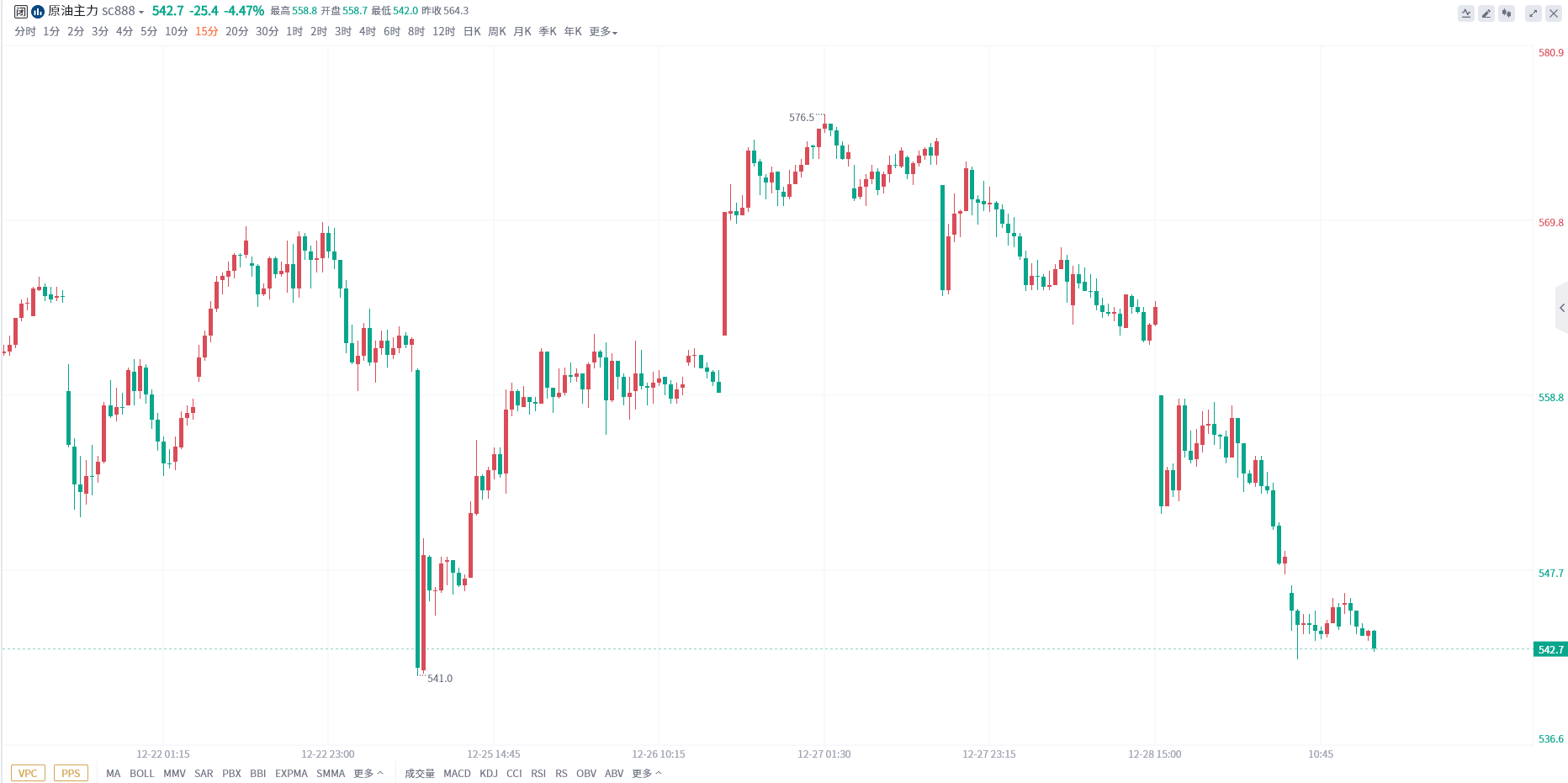

截至12月29日15点收盘,今日SC原油期货合约大多数下跌。其中主力合约SC2402收盘价542.7元/桶,跌幅4.47%。持仓3.19万手,日增863手。

【近日SC原油市场大事】

S&P Global Commodity Insights数据显示,截至12月20日当周,美国石油和天然气钻机数下降6座,至674座,再次创下25个月低位,分析师似乎对新年的经济活动预期持观望态度。S&P Global在12月21日的分析数据显示,上次总钻机数达到如此低位是在2021年11月中旬。与2022年倒数第二周的870座相比,钻井总数同比减少了196座。二叠纪盆地在12月20日止当周的钻机数为314座,较前一周增加5座。自8月以来,二叠纪盆地的钻机数一直低于330座。不过2022年同期,该盆地的钻机数为346座。疫情之前的数量超过400座。

2024年美国汽油和柴油价格料下跌

GasBuddy周五公布的2024年燃料展望报告显示,明年美国驾车者支付的汽油价格料下降2%。据GasBuddy,今年冬天美国普通汽油的平均价仍将低于每加仑3美元,之后在明年2月底将上涨,最终在进入夏季月份时将逼近每加仑4美元。美国驾车者明年在汽油上的支出可能达到4.469亿美元,全年平均支出降至2.407美元,较2023年下降2%,较2022年下降12%。GasBuddy预测,明年假日汽油零售价格最高的一天将是阵亡将士纪念日,在每加仑3.56美元至4.04美元之间,而5月份全国平均汽油价格最高,为每加仑3.89美元。

日本经济产业省 (METI) 周四表示,日本11月原油进口量同比增加0.5%,至259万桶/日 (1236万千升) 。数据显示,日本国内成品油销售量上月同比下降4.0%,至257万桶/日。 (1千升=6.2898桶)汽油销售量下降1.4%,至740,203桶/日; 煤油销售量同比增加11.2%,至245,984桶/日。

俄罗斯重申对OPEC石油减产的承诺

俄罗斯副总理诺瓦克在接受俄罗斯国有电视台Rossiya 24频道采访时表示,俄罗斯是OPEC+努力限制全球原油产量、防止油价进一步下跌的“负责任的参与者”。她在周三接受采访时称:“我们的公司履行他们的义务。”俄罗斯的能源出口最近几周大幅飙升,有时似乎在考验俄罗斯对OPEC的承诺。截至12月17日的四周,俄罗斯海运原油出口量跳增至328万桶/日,自本月开始的304万桶/日的四周均值攀升。尽管俄罗斯在上次OPEC会议上承诺,在已经实施的出口削减30万桶/日的基础再将原油出口削减20万桶/日。在12月初,诺瓦克补充说,在本月之后将再减少5万桶/日。

美国原油库存料下滑,因加工量增加及净进口减少

一预测机构发布的大宗商品研究报告显示,最新一周美国原油库存料下滑,因加工量增加及净进口减少。美国能源信息署 (EIA) 将于北京时间周五零点发布周度石油状况报告(WPSR),该机构的分析师预估,截至12月22日当周,美国商业原油库存料减少280万桶。美国战略石油储备 (SPR) 库存增加46万桶。该机构预估,美国上周炼厂产能利用率将上升0.4个百分点,至92.8%。这转换为美国原油加工量为16571751/日,较前一周报告的数据增加71751桶/日。

截至12月25日当周富查伊拉成品油库存下降7.7%,燃料油供应减少

富伊拉石油工业区 (Fuiairah oil Industry Zone,简称FOIZ)发布的数据显示,截至12月25日当周,阿联酋富查伊拉的成品油库存下滑7.7%,库存水平保持在既定范围内。FOIZ12月27日公布的数据显示,截至12月25日成品油总库存下滑至1733.6万桶,当周下滑。2023年开始时库存为2034.9万桶。汽油和石脑油等轻质馏分油库存当周下滑7.8%,至468.7万桶,结束两周增势柴油和航空煤油等中质馏分油库存当周增加4.1%,至250.6万桶,扭转三周下滑趋势。用于航运和发电的燃料油等重质馏分油库存当周下滑10.1%,至1014.3万桶。

【期货市场概况】

截至12月29日15点收盘,今日SC原油期货合约大多数下跌。其中主力合约SC2402收盘价542.7元/桶,跌幅4.47%。持仓3.19万手,日增863手。

【机构研报对于SC原油期货的深度解读】

东吴期货:地缘热度消退叠加美国短期炼厂原油需求下降,令油价偏弱运行(看空)

隔夜原油回落,红海航线逐步恢复,使得前期地缘溢价有所回落,叠加半夜公布的EIA周度报告利空。报告显示原油库存骤降710万桶,不过大部分跌幅由墨西哥湾炼厂区贡献,该地区库存减少超过1100万桶,美国其它地区累库约400万桶。炼厂处理库存以规避年底缴纳的昂贵的原油储存税,可想而知年底前炼厂不会产生过多的购买原油行为,利空短期油市。总体而言,地缘热度消退叠加美国短期炼厂原油需求下降,令油价偏弱运行。

广发期货:预计原油仍将延续区间震荡走势(中性)

短期中东地缘局势推高了风险溢价,但少数航运公司恢复红海地区航线,原油供应未有实际中断情况下,预计之后胡塞武装袭击结束将带来地缘溢价的回落,但地缘事件具有一定不确定性,关注后续进展。宏观层面,海内外降息预期下,宏观情绪有所好转,市场风险偏好改善,美股持续攀升。整体而言,红海事件发酵、宏观预期改善、冬季取暖需求存在一定支撑的情况下,油价逐渐筑底,但考虑海外经济疲弱仍限制成品油消费增量,原油基本面仍然承压,原油向上驱动仍显疲弱,预计原油仍将延续区间震荡走势。短期偏弱思路,布油参考75-80美元/桶。

国投安信期货:投资者以震荡思路对待油价(中性)

隔夜油价收跌,EIA数据显示美国单周原油库存大幅下降,炼厂开工率继续走高,数据偏向利好。OPEC+主要减产国的表态相对积极,预期层面难实质走弱,现实层面12月中美开工率共振走高,美国季节性去库继续兑现,但边际驱动乏力下价格在技术阻力位有所承压,预计下跌持续性有限,底部多单持有。

中信建投期货:红海事件缓和可能带来短期利空,但原油价格也不具备趋势走弱的基本面条件,投资者以震荡思路对待油价(中性)

随着主要航运公司开始重返红海,国际油价大幅走弱,周四从最新的丹麦马土基船期表细目看,从现在起,该公司几乎所有在亚洲和欧洲之间航行的集装箱船都将经行苏伊十运河,只有少数船只绕道非洲。原油自身供需看,EIA库存报告表现较好,美国表需大幅攀升,石油总库存也周度下降了1700余桶,美国原油库存降幅也创出了8月份以来最大。石油高频库存方面中东、美国去库,欧洲和亚洲略略累库,全球石油总库存周度持稳。红海事件缓和可能带来短期利空,但原油价格也不具备趋势走弱的基本面条件,投资者以震荡思路对待油价。

光大期货:市场风险偏好较前期有所下降,油价高位回落,此外新年假期市场整体流动性预计仍将进一步减弱(看空)

EIA数据显示,截至12月22日当周,美国原油库存减少711.4万桶至4.36568亿桶,美国汽油库存减少66.9万桶至2.26054亿桶。包括柴油和取暖油的馏分油库存增加74.1万桶至1.15765亿桶。NYMEX原油期货交割地俄克拉荷马州的库欣原油库存增加150.8万桶。丹麦航运公司马士基称,未来几周已安排数十艘集装箱船经由苏伊士运河和红海,这进一步表明全球航运公司正在重返这条航线。法国航运公司达飞集团也表示,将增加通过苏伊士运河的船舶数量。不过也有部分航运公司仍然选择绕行,马士基的德国竞争对手赫伯罗特集团表示,该公司仍认为形势过于危险,不适合通过苏伊士运河,并补充说,该公司将继续通过好望角改变其船只的航线。市场风险偏好较前期有所下降,油价高位回落,此外新年假期市场整体流动性预计仍将进一步减弱,提醒投资者注意仓位管理。

正信期货:短期油价遇到压力,波段操作(中性)

红海地区海运形势已经在逐步改善,API数据显示上周美国原油库存增加183.7万桶,油价短期遇到压力回跌。尽管市场短期上存在对供应中断的担忧,但长期驱动原油价格的因素可能还是经济增长放缓从而导致的需求疲软。在格局没有被打破的情况下,WTI的下沿仍是65美金,短期操作区间在65-75美金区间内,短期油价遇到压力,波段操作。

弘业期货:原油价格存反弹空间但技术面仍存下行压力(看空)

隔夜,市场对红海局势担忧缓解,原油价格进一步下跌,基准油期货近端月差涨跌不一,布伦特对迪拜溢价继续小幅回落,主要地区炼油利润均下跌。市场消息方面,美国上周初申失业金人数上升,表明四季度就业市场继续降温。EIA馏分燃料油库存持稳,汽油和航煤库存下降,原油库存降幅超预期,纸面数据虽偏多,但市场关注到降幅大部份来自墨西哥湾沿岸地区,或与美国炼厂在年底主动去库以降低库存税有关。日内,原油价格存反弹空间但技术面仍存下行压力。

混沌天成期货:短期原油实际供需仍然偏弱,原油震荡寻底(看空)

埃及提出巴以冲突分步降级计划但被双方拒绝,中东地缘面临较大不确定性,阿拉伯国家推进和平方案,但以色列伊朗有升级风险。安哥拉宣布将退出OPEC,本身并不会带来产量变化,但市场将进一步质疑OPEC团结性。美国原油产量再创新高达到1330万桶/日。EIA数据显示美国表需回升,降息预期导致的弱美元或在未来促进需求。截至2023年12月22日,EIA报告显示商业原油库存下降691万桶/日但库欣累库150万桶,汽油库存下降57万桶/日,精炼油库存上升83万桶/日。降息预期传导到经济使需求上升需要时间,因此短期原油实际供需仍然偏弱,原油震荡寻底。

【未来关注的风险因素】

1. 俄罗斯出口情况;

2. 原油库存情况

3. 美联储货币政策情况;

4. 成品油需求情况;

5. EIA周度数据情况;

6. 非农就业数据情况;

7. 美联储公布经济状况;

8. 战略储备变动情况;

9. 地缘政治情况;

10. 政策变动情况;

11. 金油比情况 。