- 小

- 中

- 大

- 超大

美国股市在最后两个月的冲刺中结束了狂野的2023年,道琼斯指数创下历史新高,标普500指数也接近类似的里程碑。

但在经历如此强劲的上涨之后,一些投资组合经理和策略师担心,市场可能在2024年1月迎来宿醉后的清醒时分。

根据FactSet的数据,一些接受MarketWatch采访的人士非但没有为市场提供顺风,反而担心“一月效应”(指一月份的回报率往往是“正数”)可能消失。根据FactSet的数据,在2023年标普500指数上涨24%后,投资者争先恐后地锁定收益。

Sierra Investment Management首席投资策略师James St. Aubin在接受采访时表示:“无论在什么时候,这样的大爆发都使得市场很容易受到获利回吐的影响。如果股市在强劲上涨后稍微降温,任何人都不会感到惊讶。”

以下是一些可能影响一月份市场走势的因素,包括高估值、看涨情绪指标、经济数据和地缘政治形势等等。

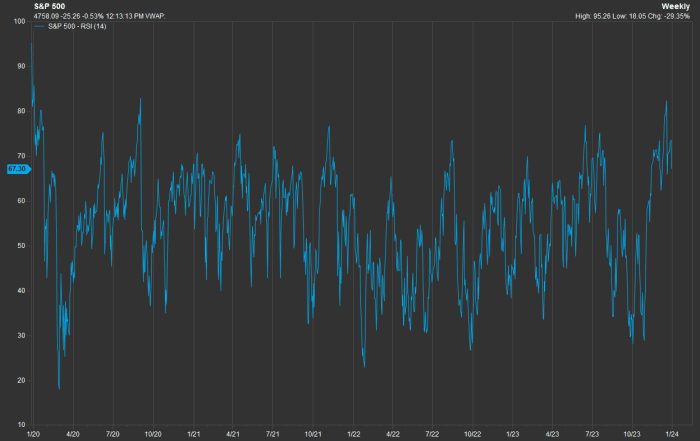

美股已经超买

一个月来,华尔街投资组合经理和技术分析师普遍关注的一项技术指标一直在警告美国股市处于超买状态。

根据FactSet的数据,标普500指数的14天相对强弱指数(RSI)在12月19日攀升至82.4,这是自2020年以来的最高水平。

尽管该指标此后有所回落,但仍继续徘徊在70左右,分析师将其视为超买的门槛。

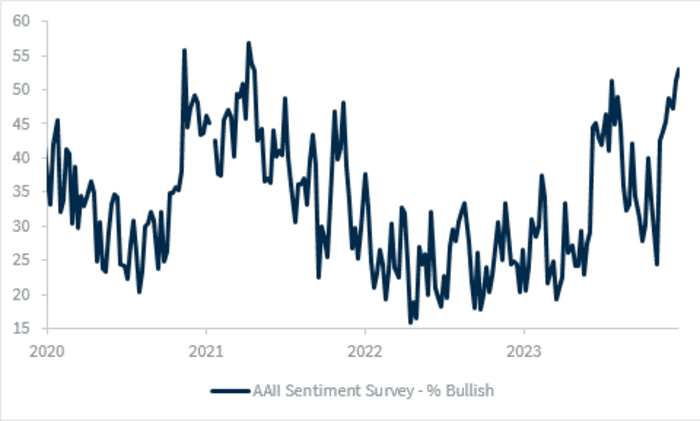

投资者情绪已转变为极度看涨

根据美国个人投资者协会(AAII)的每周情绪调查显示,在短短两个月的时间里,投资者从极度看跌变成了极度看涨。

这应该让投资者保持谨慎,因为该指标被视为一个可靠的反向指标。当市场情绪向任何一个方向伸展时,都可能预示着市场即将转向。投资者表示,这正是7月份发生的情况,也是10月份标普500指数触及2022年熊市最低点后发生的情况。

根据圣诞节假期前发布的AAII调查,近53%的受访者表示看涨,为2021年4月以来的最高水平。这一数字上周略有下降,但相对于10月份的水平仍然较高。

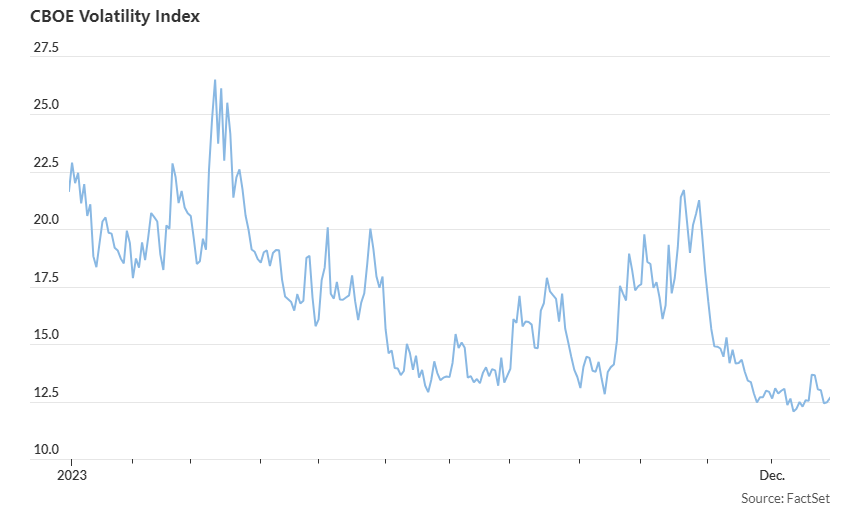

VIX极低

华尔街最喜欢的“恐惧指标”不再恐惧,对一些人来说,这足以令人担忧。

上个月,衡量标普500指数期权隐含波动率的芝加哥期权交易所波动率指数(VIX)自新冠疫情爆发之前首次跌至12以下。

Laffer Tengler Investments首席执行官兼首席信息官Nancy Tengler在电子邮件评论中表示,她正在密切关注VIX。一旦波动性开始攀升,投资者就应该考虑抛售一些筹码。

反通胀进展可能在一月份停滞

一些投资者已经对1月11日发布的美国通胀报告感到焦虑。

克利夫兰联储的通胀预测显示,12月核心CPI环比涨幅将超过0.3%。如果这被证明是准确的,这将是自5月份以来最热的通胀数据。

即使核心通胀率略有下降,股市也可能不会像过去那样热情迎接。

“美国12月份的CPI有望继续显示出反通胀的趋势,但问题是:股市能在以同样的动力继续上涨吗?”Raymond James首席投资官Larry Adam表示。

财报季可能令人失望

从2022年最后三个月开始,美国最大的公司的盈利连续三个季度同比萎缩。

这场“盈利衰退”终于在2023年第三季度止步,但投资者现在面临的难题是企业能否满足华尔街对2024年的乐观预期。

策略师表示,人工智能软件的繁荣以及美国经济在2023年避免了衰退,有助于提振分析师对盈利的信心。

根据FactSet自下而上的共识预测,分析师预计标普500指数成分股公司2024年的总收益将增长11.7%。

“一段时间以来,市场一直期待着11.7%的盈利增长数据。这是非常乐观的,”高盛在接受采访时表示。

这还不是全部……

可以肯定的是,美股面临的挑战清单还很长。

在与分析师的讨论中,政治和地缘政治风险也被频繁提及。投资专业人士将美国联邦债务上限问题又一次迫在眉睫的摊牌、2024年共和党总统初选的开始、加沙和乌克兰正在发生的冲突等等都视为对市场平静的潜在威胁。

一些人担心,美国财政部可能会在2024年初宣布下一个季度的再融资计划,从而引发债券和股票的抛售。

但在高盛看来,一种被华尔街交易员称为“买预期,卖事实 ”的动态可能构成更大的威胁。由于投资者已经抢在美联储前面消化了大幅降息的预期,因此,如果美联储兑现承诺,急于获利了结可能会推低股市,而不是推动美国主要股指创出新高。

也就是说,除非美联储能提供超出华尔街预期的惊喜,否则美国主要股指可能难以继续上涨。