- 小

- 中

- 大

- 超大

近期铁矿石市场大事

12月25日-12月31日中国47港铁矿石到港总量2909.9万吨,环比增加718.2万吨;中国45港铁矿石到港总量2774.9万吨,环比增加715.1万吨;北方六港到港总量为1360.5万吨,环比增加314.8万吨。(Mysteel)

澳洲巴西铁矿发运总量2757.4万吨,环比减少123.8万吨

12月25日-12月31日Mysteel澳洲巴西铁矿发运总量2757.4万吨,环比减少123.8万吨。澳洲发运量1811.9万吨,环比减少210.2万吨,其中澳洲发往中国的量1565.4万吨,环比减少165.8万吨。巴西发运量945.5万吨,环比增加86.4万吨。(Mysteel)

工信部:着力稳住大宗消费培育壮大新型消费

工信部党组在《求是》杂志撰文称,全力促进工业经济平稳增长。工业经济平稳增长是推进新型工业化的重要基础。落实落细系列稳增长政策举措,保持制造业比重基本稳定,发挥工业稳定宏观经济大盘的“压舱石”作用。发挥重点行业、重点地区带动作用,实施钢铁、石化、汽车等10大行业稳增长工作方案,支持工业大省“勇挑大梁”,支持各地发挥各自优势、实现增长目标,支持京津冀、长三角、粤港澳大湾区等加快发展,形成更多产业增长极。多措并举扩大需求,加快实施制造业“十四五”规划重大工程,支持企业加大设备更新和技术改造,深化产融合作,持续开展“提品质、增品种、创品牌”行动,推进新能源汽车、绿色建材、智能家电等优质产品下乡,着力稳住大宗消费,培育壮大新型消费。

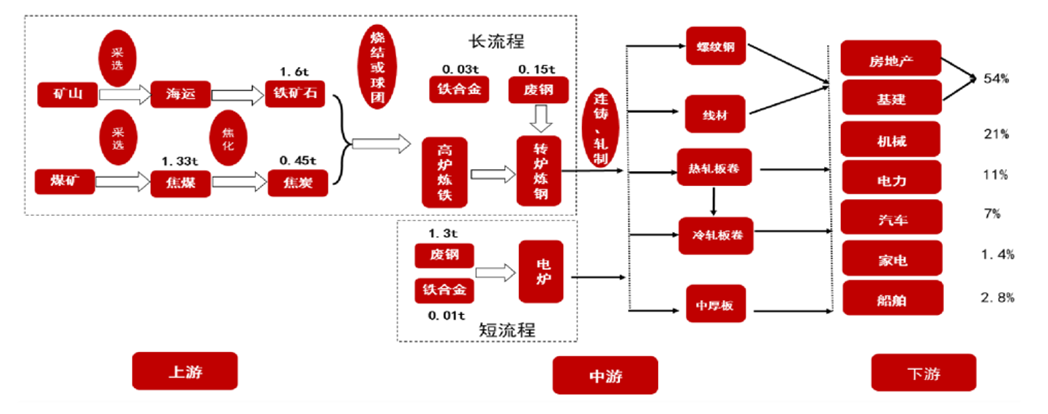

铁矿石期货产业链一览

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是3-6月和9-11月,而1-2月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

铁矿石基本面分析角度

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

铁矿石价格特点

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

期货市场概况

截至1月2日15点收盘,大商所铁矿石期货多数上涨,其中主力2405合约涨2.93%,报收1002元/吨,期价突破千元大关,刷新三年高位。

铁矿石基差分析

据金十期货APP基差日历,今日铁矿石期货主力I2405合约期价基差为31元/吨,较上一交易日有所下降,基差率从5%下降至3%。

机构持仓龙虎榜

前20席期货公司持仓数据显示:铁矿石期货主力合约今日净持仓50970手,处于净多头状态,较前一交易日的50782手有所增加。前20席多头增持13895手,前20席空头增持13280手。值得注意的是,位列前五多空共增仓8772手,其中多头增仓3212手,空头增仓5560手。

机构研报对于铁矿石期货的深度解读

宏源期货:钢厂存补库预期,短期预计维持高位震荡格局 (中性)

节前市场成交下降,现货价格震荡反弹,涨幅在0-11元不等。从基本面来看,当前供应高位平稳,钢厂检修增多,铁水产量处于下降通道,本期到港环比大幅增加,预计港存继续呈回升走势,但临近春节,钢厂存补库预期,短期预计维持高位震荡格局,同时仍需注意政策风险。

国贸期货:春季铁矿发运容易受到天气影响,供给扰动会推动价格上涨 (看多)

虽然铁矿在入炉需求下降的情况下基本面相对转弱,但考虑到铁矿作为贴水品种且现货端补库需求仍存,所以现货仍然将偏强运行。之前一段时间铁矿的套利资金更多在交易1-5跨月,因此5-9正套波动较小,没有明显的强弱关系之分,现在即将进入交割月,1-5跨月资金移至5-9跨月,推动本周5-9上涨。其实铁矿05-直以来是一个旺季合约,春季铁矿发运容易受到天气影响,供给扰动会推动价格上涨,而09合约相对05较弱,因此可以看到5-9正套在近几年走势都较好。建议5-9正套择机建仓。

新湖期货:若后续盘面还有高点出现,操作上建议偏空思路对待(看空)

综合来看,基本面对价格的支撑持续转弱,但未来2-3周还有部分补库需求释放,考虑到今年钢厂普遍采取低库存策略,此外,2月远期货成交挤压部分港口采购需求,警惕冬储需求不及预期带来的价格回落风险,主观认为需求验证窗口期落在下下周更加客观,但盘面交易逻辑大概率抢跑,若后续盘面还有高点出现,操作上建议偏空思路对待。

华泰期货:铁矿石价格或将维持震荡走势 (中性)

上周铁矿石价格震荡运行,北方多地启动了重污染应急响应,同时多家钢厂发布检修计划,铁水产量快速下滑。整体来看,目前钢材消费维持韧性,保证铁矿石自身刚需,冬季钢厂原料补库,将进一步增加铁矿石需求,加之铁矿石整体库存维持低位,形成对于矿价的较强支撑,铁矿石价格或将维持震荡走势。

未来关注的风险因素

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。