- 小

- 中

- 大

- 超大

【近日碳酸锂市场大事】

广期所1月4日仓单数据

1. 碳酸锂期货仓单9718手,环比上个交易日增加678手;

2. 工业硅期货仓单39527手,环比上个交易日增加276手。

四部门:到2025年,我国车网互动技术标准体系初步建成

国家发展改革委等四部门联合发布关于加强新能源汽车与电网融合互动的实施意见。意见提到,到2025年,我国车网互动技术标准体系初步建成,充电峰谷电价机制全面实施并持续优化,市场机制建设取得重要进展,加大力度开展车网互动试点示范,力争参与试点示范的城市2025年全年充电电量60%以上集中在低谷时段、私人充电桩充电电量80%以上集中在低谷时段,新能源汽车作为移动式电化学储能资源的潜力通过试点示范得到初步验证。

四部门:优化完善配套电价和市场机制

鼓励针对居民个人桩等负荷可引导性强的充电设施制定独立的峰谷分时电价政策,并围绕居民充电负荷与居民生活负荷建立差异化的价格体系,力争2025年底前实现居民充电峰谷分时电价全面应用,进一步激发各类充换电设施灵活调节潜力。研究探索新能源汽车和充换电场站对电网放电的价格机制。

“期货市场量化交易暂停”被辟谣 期货公司返佣或发生变化

金十期货1月4日讯,近日,一则“期货市场量化交易被叫停”的消息在业内传播,对此,多位头部量化私募人士透露,此消息不属实,目前并未收到任何期货市场量化交易被暂停的通知。值得注意的是,多位私募人士称近期期货市场确实发生了新变化,即新年第一周尚未收到期货公司返佣的转账,但后续是否会转账无法确定,相关情况需继续观察。如果期货公司返佣取消,那么期货市场的高频交易或许会受到一定影响。(上证报)

广期所增加碳酸锂期货交割厂库存放点标准仓单最大量

广期所发布关于调整碳酸锂期货交割厂库、质检机构的公告:同意将盛新锂能集团股份有限公司位于四川省遂宁市射洪市经济开发区存放点的标准仓单最大量由300吨增加至1000吨。新增通标标准技术服务(天津)有限公司为碳酸锂期货指定质检机构。

中国重要大宗商品市场价格变动情况周报

据中国物流与采购联合会对全国50种重要大宗商品市场价格调查显示,本期价格(2023年12月25日至12月29日)与上期价格相比,29种(占比58%)大宗商品价格上涨,19种(占比38%)价格下跌,2种(占比4%)持平。分行业看,有色、黑色、化工和能源类大宗商品绝对价格周环比分别上涨1.1%、0.6%、0.5%和0.4%;矿产和农产品绝对价格周环比分别下跌0.7%和0.3%。分品种看,涨幅前三为丁苯橡胶、天然橡胶和PTA,周环比分别上涨8.6%、2.5%和2%;跌幅前三为尿素、对二甲苯和碳酸锂,周环比分别下跌3.3%、3.2%和2.3%。

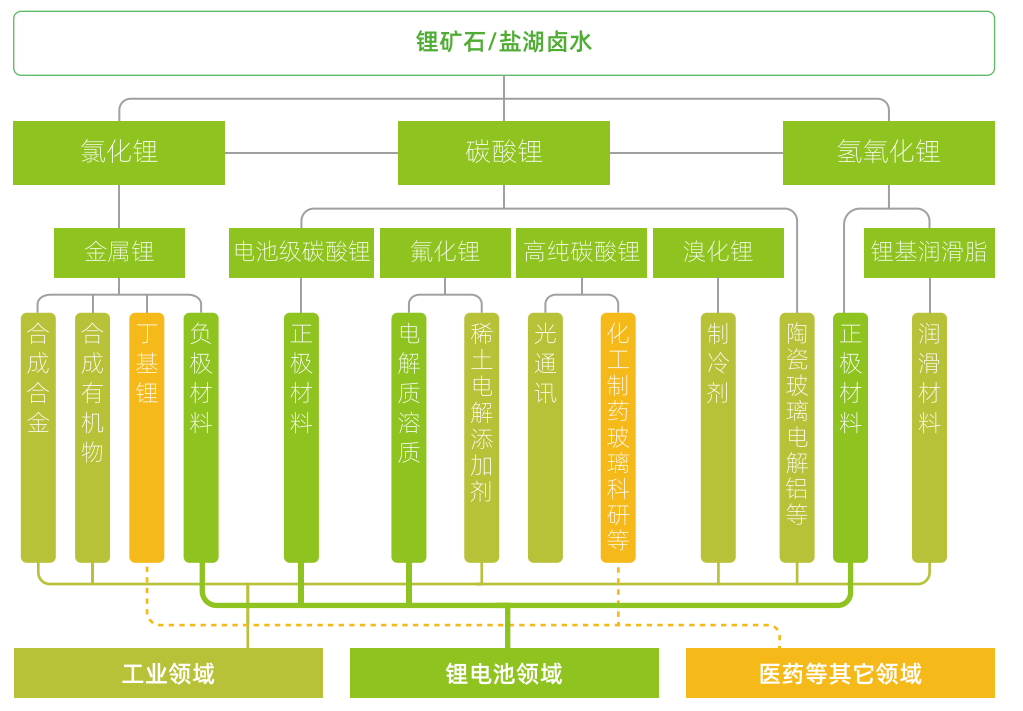

【碳酸锂期货产业链一览】

据广期所报告,碳酸锂在产业链中所处位置,大致可以由下图所示:

在锂产业链上游,锂矿石或盐湖卤水形式的锂资源经提取后,在各环节分别经加工制得一次锂盐(如碳酸锂、氢氧化锂、氯化锂)、二次/多次锂盐(如氟化锂、溴化锂)、金属锂等多种形式产品。

碳酸锂产业链中游主要是对由盐湖卤水或锂矿石生产的初级碳酸锂产品进行再加工,进而生产电池级碳酸锂及其他锂产品。目前,由于初级碳酸锂再加工的技术已十分成熟,锂矿冶炼企业基本上均能完成由锂矿生产电池级碳酸锂的全过程。盐湖提锂企业由于提纯技术、成本考量等原因大多产品为工业级碳酸锂,下游正极材料企业则会根据产品需要,委托加工企业进行提纯除杂。

在产业链下游,碳酸锂主要用于制造锂电池的正极材料,还可用于电解质溶质、玻璃、陶瓷、空调制冷剂、稀土电解添加剂等多种产品。

【碳酸锂生产特征】

据广期所报告,

1. 碳酸锂生产周期有一定季节性:1至2月由于青海盐湖结冰、企业例行装备检修、春节放假等因素,国内盐湖产量普遍下降30—40%。3月后随着气温升高,碳酸锂产量迅速回升,直到6月开工率达到顶峰。7月后由于夏季高温限电限产,碳酸锂产量小幅下降,但仍保持较高产量直到12月。

2. 碳酸锂产量提升周期较长:锂资源原材料的勘探开发是碳酸锂产能提升的基础,新矿山和新盐湖的开发需要经历以下五个步骤:勘探、可研、采矿权审批、生产工厂建设、产能爬坡。前三个步骤为前期准备阶段,不同资源类型、不同国家的审批流程区别较大,时间较为不确定。一般而言,新建锂辉石、锂云母冶炼工厂需要2至3年左右,产能爬坡至满产又需要1至2年左右;新建盐湖提锂工厂整个过程则需要5至7年。相比之下,碳酸锂下游正极材料企业扩产最短仅需6—10个月。

【碳酸锂期货价格影响因素】

据广期所报告,碳酸锂价格影响因素可从供给、需求、成本等多个角度进行探讨。

1. 供给:包括原料供应、产能利用率及新增产能释放、碳酸锂进口量、库存情况等四个方面

原料供应:锂辉石、锂云母及卤水等原料供给是否充足是碳酸锂供给的主要影响因素,其变化将直接影响碳酸锂的生产。我国锂辉石多为进口,主要影响因素包括海外锂矿企业产能释放速度及疫情等影响进口的因素等。

产能利用率及新增产能释放:国内碳酸锂企业新建产能投产、产能利用率(如检修、限电限产影响等)对碳酸锂的价格造成影响。当产能集中释放时,碳酸锂市场供给大幅增长,足以满足下游需求,碳酸锂价格倾向于下跌。

碳酸锂进口量:现阶段我国仍需依赖进口满足碳酸锂部分需求,故碳酸锂进口量的变化会影响碳酸锂供给。碳酸锂进口量主要受疫情通关、海外假期等因素影响。

库存情况:上下游企业通过调节库存情况,调控碳酸锂现货市场流通量,从而影响碳酸锂价格。

2. 需求:包括政策驱动和市场驱动两方面

政策驱动:国家为了促进节能减排、推动绿色经济,不断颁布新政策支持汽车产业的电动化转型,激励新能源汽车市场的发展。过去支持政策以补贴政策为代表,近几年主要政策有“双积分”政策和“绿牌”政策。

市场驱动:目前我国新能源汽车产业已进入市场驱动的新阶段。补贴对新能源汽车消费的促进作用正逐步消退,个人出于市场动机的购车比例已上升至接近75%。这一转变主要源于新能源电池技术提高及新能源汽车成本下降两大因素。

3. 成本:碳酸锂的成本主要包含采矿成本和加工成本

其中采矿成本与上游锂资源的类型、品位以及所采用的采矿技术等有关。一般来说,提锂成本从高到低依次排序为:锂辉石、锂云母、国内盐湖、南美盐湖。国内外相比而言,南美的盐湖资源、澳大利亚的锂辉石资源等国外锂资源品位普遍优于国内,故我国锂资源开采成本相对较高。

【碳酸锂现货市场概况】

富宝锂电网发布数据显示,今日富宝碳酸锂指数报94500元/吨,持平,电池级碳酸锂报98000元/吨,持平;工业级碳酸锂(综合)报91500元/吨,持平。氢氧化锂指数报87167元/吨,持平。锂辉石(非洲 SC 5%)报710美元/吨,持平;锂辉石(中国 CIF 6%)报980美元/吨,下跌60美元/吨;锂辉石指数(5%≤ Li2O <6%)报7050元/吨,持平;锂云母指数(2%≤ Li2O <4%)报2200元/吨,持平;磷锂铝石(7%≤ Li2O <8%)报9600元/吨,下跌375元/吨;富锂铝电解质指数(1.5%≤Li2O<5%)报2160元/吨,持平。电池级碳酸锂现货日均基差(对LC2407)走弱,日均报价-2000元/吨。

【碳酸锂期货市场概况】

截至1月4日15点收盘,广期所碳酸锂期货主力合约LC2407收跌6.69%,报100450元/吨。

【碳酸锂主力合约持仓龙虎榜】

前20席期货公司持仓数据显示:碳酸锂期货主力合约今日净持仓-23416手,处于净空头状态,较前一交易日的-20437手有所增加:前20席多头增持992手,前20席空头增持5995手。值得注意的是,位列前五多空共增仓4376手,其中多头增仓180手,空头增仓4196手。

【机构研报对于碳酸锂期货的深度解读】

正信期货:预计碳酸锂价格维持震荡趋势

中长期维度,明年是矿山和盐湖放量的大年,碳酸锂供应过剩的格局难改。需求端,中游锂电处于排产淡季,1月主要电池和正极企业排产将继续下行。按照目前的趋势,需求出现实质性好转可能要到春节以后。春节以后的供货需求对应的是5-6月的备货,是新能源汽车的需求旺季。新能源汽车方面,受年末车企促销拉动,新能源汽车销量较好。交割方面,01合约的持仓量已降至10020手,注册仓单量9040手,且锂盐厂的交仓意愿较高,交割风险已大幅降低。综合来看,中长期供应端的过剩对碳酸锂的价格形成一定压制,但短期锂盐厂减产对市场做多情绪有所提振,预计碳酸锂价格维持震荡趋势。操作上建议保持谨慎,区间操作为主,或轻仓逢高沽空07合约。

中辉期货: 从中长期来看现货价格疲软且基本面尚无好转迹象,可关注07合约逢高沽空的机会

锂盐厂维持挺价出货的意愿,且工碳大厂的出货压力减轻带动近期盘面回暖。碳酸锂供需双弱的格局短期内难以扭转。供应端已经出现了比较明显的缩量,除了四川地区以锂辉石提锂为主的企业保持正常生产,江西和青海地区都出现明显的减产,目前市场对未来预期不是很乐观,预计1月开工率将继续走低。需求端表现更弱,正极材料厂开工率和产量都较上月出现大幅度的下滑,对碳酸锂仅维持刚需采买实现生产销售的紧平衡。终端市场数据表现较好,但中间环节电池厂库存较高,所以并未带动上游好转和补库需求。供需僵持下,锂盐厂库存较上月环比上升,1月终端消费淡季的背景下有累库的风险。目前仓单注册量显著上升,01合约交割基本没有风险,现货市场对准交割电碳的需求量上升带动期货价格小幅走强,但从中长期来看现货价格疲软且基本面尚无好转迹象,可关注07合约逢高沽空的机会。

国信期货:多空均未看到强有力支撑,短线仍以宽幅震荡思路为主

基本面来看,当下市场补库预期虽支撑盘面,但下游补库周期尚未开启,实际上冲力量不足。展望后市,多空均未看到强有力支撑,短线仍以宽幅震荡思路为主,密切关注交割及下游补库情况。

国投安信期货:锂价横盘,等待明朗

供应端有收紧迹象。下游电池订单普遍遇冷,利润缩水。动力电池从“电池荒转向“订单荒”;储能领域订单价格腰斩,材料及设备领域订单也随之锐减,开启新一轮行业深度洗牌。澳矿报价965美元,逐步逼近成本高区间的三家澳矿成本线。技术上看,锂价横盘,等待明朗。

【未来关注的风险因素】

1. 节前补库情况;

2. 矿端到港情况;

3. 企业开工情况;

4. 原料供应稳定情况;

5. 新能源汽车产销情况;

6. 锂矿项目投产情况等。