- 小

- 中

- 大

- 超大

【近期纯碱市场大事】

远兴能源:公司纯碱产品目前产销基本平衡 库存维持在合理的区间内

有投资者提问,2024年用水审批额度是否能满足生产线1.2.3三条生产线满产要求?传闻阿拉善库存25万吨,此消息是否准确?远兴能源回复投资者表示,阿拉善项目水指标不影响项目一期试车用水需要。公司纯碱产品目前产销基本平衡,库存维持在合理的区间内。公司纯碱产品价格随行就市。

周内纯碱产量66.32万吨,环比涨幅1.97%

截止到2024年1月4日,周内纯碱产量66.32万吨,环比增加1.28万吨,涨幅1.97%。轻质产量29.23万吨,重质产量37.09万吨。中国纯碱企业出货量为63.37万吨,环比下降4.59%;纯碱整体出货率为95.55%,环比-6.43个百分点。中国联碱法纯碱理论利润(双吨)为1362.10元/吨,环比-47.50元/吨,跌幅3.37%,周内原盐价格稳定,煤炭价格小幅下降,纯碱价格下跌,利润下跌。(隆众资讯)

纯碱厂家稍有累库,库存周增8.67%

截至1月4日,本周国内纯碱厂家总库存36.96万吨,环比增加2.95万吨,上涨8.67%。其中,轻质库存21.01万吨,重质库存15.95万吨。(隆众资讯)

中工国际:收到年产50万吨纯碱厂项目预付款 正式开工建设

中工国际公告,1月2日,公司收到哈萨克斯坦江布尔州年产50万吨纯碱厂项目预付款,该项目已满足全部开工条件,正式开工建设。

【纯碱期货产业链一览】

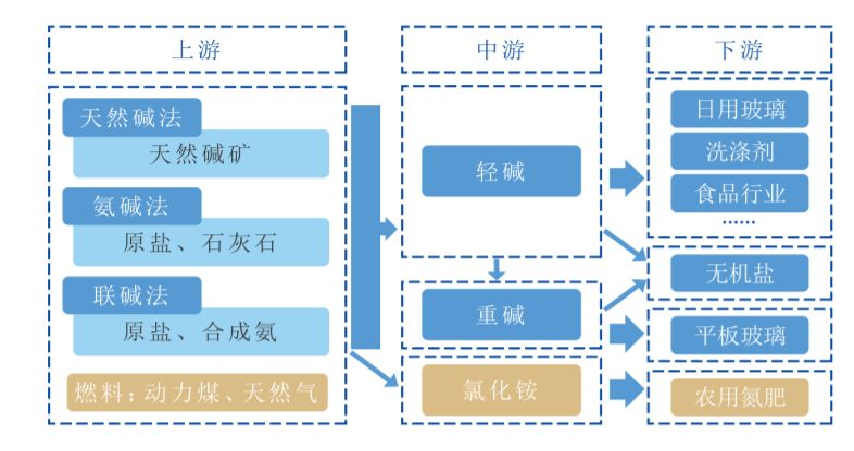

据郑商所研究,纯碱在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,在没有工业生产方法之前,人们采用天然碱法从天然碱湖或者含碱的植物灰中提取出碱。随着工业进步,有更多的技术参与合成碱的制作,氨碱法和联碱法是比较流行的两种方法,前后涉及到原盐、石灰石、合成氨这三种原料。

从产业链中游来看,制碱需要用到动力煤、天然气等燃料,制成的碱根据密度的不同,分为轻碱和重碱,重碱是在轻碱生产出后再次加工制成的,两者呈现不同的物理状态。前者密度更小,呈白色结晶粉末状;后者密度更高,呈白色细小颗粒状,两者作用于不同的下游产业。

从产业链下游来看,纯碱作为重要的化工原料之一,主要用于建材、化工生产、印染冶金、食品加工四大领域,其中轻碱主要用于日用纯碱、洗涤剂和食品行业,而重碱主要用于平板纯碱的生产。通过联碱法制碱的过程中,会提炼出副产品氯化铵,是一种化学肥料,也可用于电池制造、电镀、印染等。

我国是世界仅有的三种方法并存生产纯碱的国家。天然碱法在我国使用占比仅为6.1%,主要集中在河南等地的天然资源区;氯碱法在我国使用占比为46.2%,主要集中在渤海湾周边靠近大型盐场及青海地区;联碱法的使用在国内占比约47.4%,主要集中在西南、华南地区。我国全国纯碱企业众多,分布在全国各地,只有吉林、西藏、江西、贵州和海南几个省份没有纯碱企业。

【期货市场概况】

截至1月5日15点收盘,郑商所纯碱主力合约(2405合约)收跌4.86%,报收1940元/吨。

【纯碱现货市场】

据隆众资讯,上午,国内纯碱市场延续弱势,高价成交存抵触,市场观望情绪浓郁。碱厂个别企业产量小幅增加,开工率继续提升,供应高位震荡,新订单接收一般。下游需求表现平平,备货意向不佳,刚需补库为主。预计短期纯碱市场延续弱势。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:纯碱期货主力合约今日净持仓-17898手,处于净空头状态,较前一交易日的-15688手有所增加。前20席多头减持7555手,前20席空头减持610手。值得注意的是,位列前五多空共减仓4284手,其中多头减仓3248手,空头减仓1036手。

【机构研报对于纯碱期货的深度解读】

光大期货:纯碱期现市场情绪均有所松动,盘面趋势转为偏弱震荡

基本面来看,近期部分检修企业负荷提升,行业开工率本周提升至85.19%,产量也提升1.97%至66.32万吨。传言称远兴三线已出产品,四线下周即将投料,若消息属实则纯碱供应仍有明显提升空间。本周纯碱企业库存、社会库存分别提升近3万吨和近2万吨。需求端表现一般,中下游采购不积极,月初虽有部分下游采购补库,但整体成交呈现量增价减趋势。整体来看,纯碱期现市场情绪均有所松动,盘面趋势转为偏弱震荡,关注宏观及商品市场整体情绪变化、下游玻璃期货价格走势,中长期纯碱产能压力依旧较大。

国投安信期货:驱动向下,期价或震荡偏弱运行

个别企业产量逐步提升,1月检修计划较少,预计供给或小幅提升,另外青海地区五彩开工有望逐步恢复,关注青海的进一步动向。行业上周库存环比下降1.38万吨至34.01万吨,整体库存水平不高。下游对高价碱有抵触情绪,采购情绪谨慎,原料库存小幅下降,贸易商出货意愿较高,纯碱厂待发订单下降。短期,驱动向下,期价或震荡偏弱运行。

正信期货:短期供增需稳,盘面暂时阴跌为主

需求端:下游按需采购为主,近期现货成交价格重心下移,下游观望情绪较重拿货不积极,多数下游原材料库存变化不大,部分刚需下游预计后期会综合考虑运输及价格进行春节备货,贸易商近期积极出货为主,持货意愿不高,下旬需关注轻碱下游放假的情况。本周全国玻璃均价2005,环比上涨8,节后部分需求支撑下多数出货好转,价格不断上调。华北本周整体前弱后强,假期归来沙河出货量大增,价格上涨。华东节后产销好转,企业顺势提涨价格。华中价格稳中有涨,周内假期出货放缓,库存上涨。华南节后需求支撑下多数企业提涨带市,产销普遍较高,库存整体下降。策略:节后开始现货降价企业增多,不过盘面依旧贴水且当前行业库存绝对量不高,短期供增需稳,盘面暂时阴跌为主,但依旧需要关注供给端扰动以及下游春节前买货情况。

长江期货:短期看现货驱动仍向下,盘面或仍以震荡下探为主

纯碱下跌主因行业趋于供应过剩,现货价格下行。自远兴能源首两条产线、金山化工五期项目实现量产之后,纯碱产能扩张已经兑现,在产产能同比增长达16%。11月因西北环保限产、部分产能检修、意外降低负荷影响,开工率下滑,故产量暂未兑现增长。进入1月后,部分前期限产装置开工提高,行业周产有望上升至68万吨以上,库存预计将开始小幅累积,碱厂销售压力预计逐步增大。同时,由于此前现货价格已经涨至高位,下游抵触情绪增加;玻璃厂纯碱储备已有一定回升,继续补库的迫切性降低;两者共同导致下游采买情绪降温,碱厂订单下滑。在供给过剩的预期下,现货价格陆续下调,期货盘面随之下行。短期看现货驱动仍向下,盘面或仍以震荡下探为主。当下库存低、基差高,盘面走强或需要看到供给端的意外出现。

【未来关注的风险因素】

1. 纯碱库存情况;

2. 房屋销售情况;

3. 浮法纯碱生产利润情况;

4. 纯碱冷修情况;

5. 下游新兴产业投产不及预期;

6. 宏观政策情况;

7. 库存消费比;

8. 纯碱厂家产销率情况,

9. 纯碱装置复产进度。