- 小

- 中

- 大

- 超大

【近日沪镍市场大事】

1. 上期所:本周镍库存增加729吨

上期所数据显示,本周铜库存增加9955吨,铝库存增加30吨,锌库存增加3310吨,铅库存增加5662吨,镍库存增加729吨,锡库存减少91吨

2. 12月国内镍铁继续减产,印尼产量相对稳定

据Mysteel调研统计,2023年12月中国&印尼镍生铁实际产量金属量总计15.18万吨,环比减少1.9%,同比增加14.03%。2023年全年中国&印尼镍生铁总产量178.8万吨,同比增加15.64%,其中中高镍生铁镍金属产量171.54万吨,同比增加17.86%。2023年12月中国镍生铁实际产量金属量2.71万吨,环比减少6.74%,同比减少18.7%。2023年12月印尼镍生铁实际产量金属量12.47万吨,环比减少0.78%,同比增加14.03%。2023年全年印尼镍生铁总产量142.87万吨,同比增加25.53%,国内镍铁厂维持降产,部分低镍铁冶炼厂停产检修。印尼铁厂利润持续恢复,产量相对稳定。

3. 国内铁厂降产,12月镍铁库存小幅去化

据Mysteel数据显示,12月中国镍铁库存为23.96万实物吨,折合成镍金属量为1.86万吨,较11月环比下降14%。其中,中高镍铁库存为20.31万实物吨,折合成镍金属量为1.81万吨。国内镍铁厂受生产亏损影响持续减产,下游不锈钢厂1月维持降负荷生产状态,加之春节假日将至,终端需求转弱,对原料镍铁按需采购,供需双方维持博弈态势,镍铁库存环比下降。

【沪镍期货产业链一览】

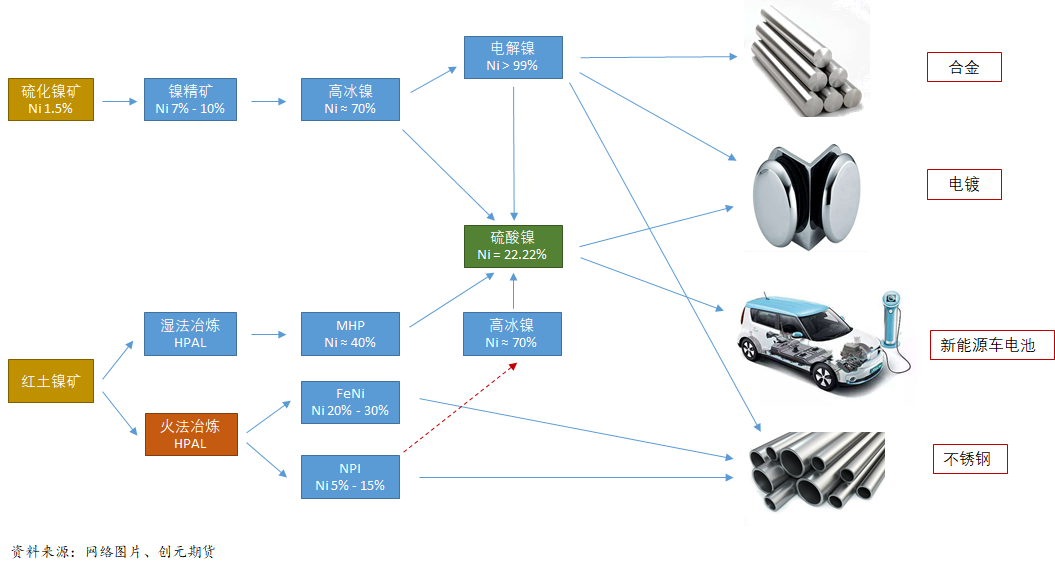

据创元期货研报以及SMM研究,镍在产业链中所处位置,大致可以由下图所示:

镍上游是原矿端,镍矿主要分为两大类:硫化镍矿和氧化镍矿。

硫化镍矿主要分布在南北纬30°及以上的国家(例如:澳大利亚、俄罗斯、加拿大等)。我国是一个镍矿资源匮乏的国家,其中硫化镍矿占我国镍矿资源的90%,主要分布在甘肃金昌矿带和新疆克拉玛依矿带。

氧化镍矿主要分布在炎热多雨的赤道国家(例如:印尼、菲律宾等),由于富含铁元素,因此呈现出铁红色,故又被称为红土镍矿。我国氧化镍矿资源仅占国内整体镍矿资源的10%,分布在四川攀枝花和云南元江一带。我国主要的进口国为菲律宾、新喀里多尼亚和危地马拉。

中游主要是冶炼端和精炼端:高冰镍通常采用湿法冶金生产镍精炼(>99.8%),精炼镍主要分为镍板、镍豆、镍珠等形态,其中镍板生产通过国内自产和国外进口两种方式,其余类型则多为进口。红土镍矿通过火法冶炼直接生产镍生铁和水淬镍,镍生铁和水淬镍的区别主要在于其生产工艺,水淬镍则是将铁水直接倒入水中冷却生成颗粒状的镍铁,又被称为粒铁;而镍生铁通过将铁水倒入模具中生成块状镍生铁,又被称为面包铁。镍生铁是不锈钢的重要原料。

下游主要是制造成合金、电镀、新能源电池、不锈钢等产品:

1. 合金铸造:通常使用纯镍或少量使用镍生铁。

2. 电镀:通常采用将零件浸入镍盐的溶液中作为阴极,金属镍板作为阳极,接通直流电源后,在零件上就会沉积出金属镍镀层。

3. 不锈钢:镍生铁和纯镍都能用来生产不锈钢。

【期货市场概况】

截至1月12日15点收盘,上期所沪镍期货合约全线上涨。其中主力合约收盘为129420元/吨,涨幅1.67%,合约持仓量今日减少14392手至8.17万手。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:沪镍期货主力合约今日净持仓-8685手,处于净空头状态,较前一交易日的-8319手有所增加。前20席多头减持10193手,前20席空头减持10301手。值得注意的是,位列前五多空共减仓11610手,其中多头减仓5153手,空头减仓6457手。

【机构研报对于沪镍期货的深度解读】

银河期货:短期镍价下破有难度,建议以区间思路对待(中性)

近期下游节前备库,镍价整体处于低位,叠加一些消息刺激,价格出现大幅反弹。金川镍因上涨较快升水略有回调,整体保持高位。镍铁和硫酸镍近期价格较为坚挺,限制镍价下行空间。镍矿RKAB审批进度慢于预期,同时2月10日印尼大选,有资金规避政策风险,提前获利了结。短期镍价下破有难度,建议以区间思路对待,关注下游何时补库结束以及宏观环境变化。

广发期货:短期镍盘面磨底震荡对待,底部具备成本支撑(中性)

短期镍盘面磨底震荡对待,底部具备成本支撑,趋势性累库基调压制上方空间,一季度需要注意跟踪印尼大选扰动和新能源产业是否有补库行情,低位追空存在风险。不锈钢原料尚且具备支撑,但面临季节性累库,盘面在14400附近存在阻力,继续向上需要原料镍铁继续给予支撑。另外,注意商品整体情绪的摆动。

申银万国期货:期镍或难以跌破成本支撑,短期内预计镍价震荡运行(中性)

消息面上,一位印尼大选候选人对于当地镍资源保护政策较为激进,利多镍价。基本面角度,当前电镍基本面有所好转,主要由于镍价下行至较低位置引起下游提前补库行为,导致现货流通偏紧;但需求端整体依然相对弱势,备货需求提前释放或将导致后续订单量不佳。从估值角度,当前盘面价位已跌破部分外采原材料厂商的成本线。考虑到美联储降息预期反复,难以与产业驱动形成下行共振,因此期镍或难以跌破成本支撑,短期内预计镍价震荡运行。

华泰期货:当前供强需弱格局未改,短期价格或偏弱震荡运行(看空)

镍处于较低库存、弱预期的格局之中。当前供强需弱格局未改,镍供应持续增长,但消费未见起色,过剩格局持续,镍供需偏空,当前原生镍已处于全面过剩状态,精炼镍国内库存、LME库存持续累积,镍产业链供应充裕,加之近期镍铁、硫酸镍价格走弱,外购原料生产电镍成本明显下挫,镍中线以维持逢高卖出套保思路对待。前期镍价持续下挫,镍产业利润收缩严重,镍价大幅下行的主动性不足。当前镍价相较于产业链其他环节的偏低估现象得以修复,短期价格或偏弱震荡运行。

【未来关注的风险因素】

1. 不锈钢、电解镍现货库存;

2. 交易所仓单情况;

3. 美联储政策变化情况;

4. 印尼项目实际投产进程;

5. 印尼镍铁征税情况;

6. 电积镍产能情况;

7. 下游需求情况;

8. 俄镍进口情况。