- 小

- 中

- 大

- 超大

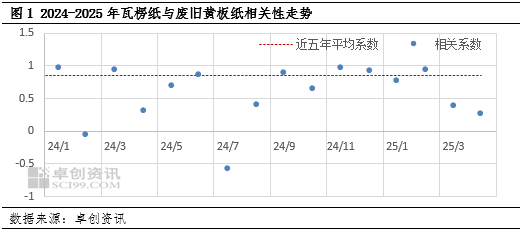

【导语】近五年内废旧黄板纸在瓦楞纸价格走势中的相关系数平均值在0.85,体现了两者的紧密关联。作为主要原料,废旧黄板纸对瓦楞纸的贡献占比达到85%,对生产至关重要。从4月的市场表现来看,由于下游需求表现疲软,瓦楞纸与废旧黄板纸的均价走势分化,相关系数由上月的0.38下降至0.26,两者价格的联动性继续降低。

2025年4月,瓦楞纸与废旧黄板纸价格的相关性下滑,相关系数下滑至0.26。当月瓦楞纸市场涨幅不及跌幅,市场成交延续下行趋势;而原料废旧黄板纸市场供应偏少,价格略微上扬。因此成本走势与产品价格出现阶段性分化,两者价格联动性不强。

4月期间,瓦楞纸与原材料废纸均价分化,相关性由上月0.38下滑至0.26,两者价格联动性不强。

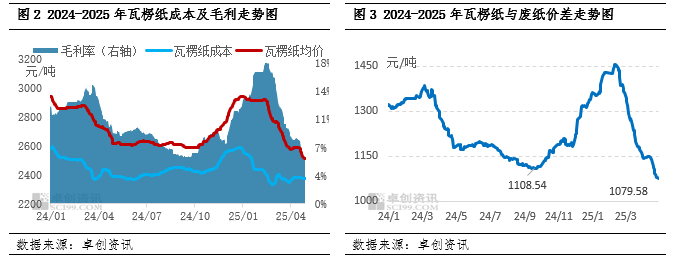

从瓦楞纸市场运行情况来看,4月上旬规模纸厂部分区域拉涨,带动区域内成交重心上涨;中下旬市场刚需不足,叠加供应压力增加,纸价承压下行。下游包装厂受月初纸厂拉涨影响,采购积极性略有增加,但是受终端增量不明显的影响,包装厂订单有限,原纸库存消耗缓慢,采购积极性逐步下滑,利空于原纸运行。总体而言,4月瓦楞纸市场均价环比下跌4.47%,与上月相比均价跌幅收窄0.23个百分点。

从原料废纸市场运行情况来看,主要原料废旧黄板纸市场货源供应相对偏少,价格先涨后跌,但月均价环比小涨,成本增加情况下,行业利润下滑,抑制瓦楞纸价格下跌空间。整体来看,废纸与瓦楞纸价格走势分化,两者之间价格联动性减弱。

从行业利润运行情况来看,4月份,瓦楞纸行业的毛利率下滑至7.36%,环比下滑4.33个百分点。由于需求端表现疲软,而河北地区部分新产能投产,加重了供大于求格局,导致瓦楞纸价格继续下行。而原料废纸黄板纸由于纸厂新产能投放,而带来的需求量增加,以及终端消费下滑,从而导致回收量减少,因此价格环比略微上涨。原料端与瓦楞纸价格走势涨跌不一,从而导致行业利润明显下跌,瓦楞纸与废黄板纸价格之间联动性减弱。

进入5月,废纸市场和瓦楞纸市场预计走势或止跌企稳,两者相关性增强。

原料废纸市场方面,5月废黄板纸供应或先增后减,下游消费或有所下降,对废黄板纸价格走势不利,如果下旬纸厂集中检修完毕,则可能短暂提振价格。综合来看,5月份废黄板纸价格或先下滑后略微反弹。

瓦楞纸市场方面,上旬受五一假期影响,部分上游纸厂预计停机检修3-15天,市场现货供应或收紧;需求端处于淡季,下游包装厂订单偏少,部分包装厂亦计划停产3-5天,供需两端表现均偏弱。规模纸厂多个基地发布五一让利政策,中小纸厂多灵活接单,成交重心微幅下移。当前行业利润持续收窄,部分纸厂盈利亏损,继续下跌空间有限。综合来看,5月瓦楞纸市场供需双弱,纸价环比下跌。

综上所述,5月份废旧黄板纸与瓦楞纸的市场走势或基本一致。考虑到部分纸厂利润已处于亏损状态,主要原料废纸价格或对瓦楞纸价格形成一定底部支撑,两者价格联动性或增强。