- 小

- 中

- 大

- 超大

【近期铁矿石市场大事】

1. BHP四季度铁矿石总产量7267万吨,环比上涨4.6%

BHP公司发布2023年第四季度产销报告,报告显示:产量方面:2023年第四季度,皮尔巴拉业务铁矿石产量(100%基准)为7267万吨,环比上涨4.6%,同比下跌2.2%。销量方面:BHP四季度铁矿石总销量7034万吨,环比下跌2%,同比下跌3.2%;其中粉矿销量4343万吨,块矿销量1917.6万吨。BHP2024财年(2023.07-2024.06)铁矿石目标指导量2.82-2.94亿吨不变(100%基准)。

据Mysteel,247家钢厂高炉开工率76.23%,环比上周增0.15%,同比去年增0.26%;高炉炼铁产能利用率82.98%,环比增0.42%,同比减0.12%;钢厂盈利率26.41%,环比减0.43%,同比减0.86%;日均铁水产量221.91万吨,环比增1.12万吨,同比减1.83万吨。

3. 64家钢厂进口烧结粉总库存1255.31万吨

Mysteel统计新口径114家钢厂进口烧结粉总库存2832.34万吨,环比上期增143.54万吨。烧结粉总日耗109.08万吨,降1.58万吨。库存消费比25.97,增1.67。原口径64家钢厂进口烧结粉总库存1255.31万吨,增44.78万吨。烧结粉总日耗57.26万吨,增0.47万吨。烧结矿中平均使用进口矿配比84.20%,增0.01个百分点。钢厂不含税平均铁水成本2905元/吨,降3元/吨。此外,新口径114家钢厂剔除长期停产样本后不含税铁水成本3009元/吨,降1元/吨。

4. 全国45个港口进口铁矿库存为12641.90万吨,环比增20.79万吨

据Mysteel,全国45个港口进口铁矿库存为12641.90,环比增20.79;日均疏港量319.21增6.40。分量方面,澳矿5703.53增67.87,巴西矿4681.91降38.91;贸易矿7274.37增14.78,球团586.32增20.89,精粉1018.82降33.7,块矿1709.50降9.47,粗粉9327.26增43.07;在港船舶数147条降11条。(单位:万吨)

【铁矿石期货产业链一览】

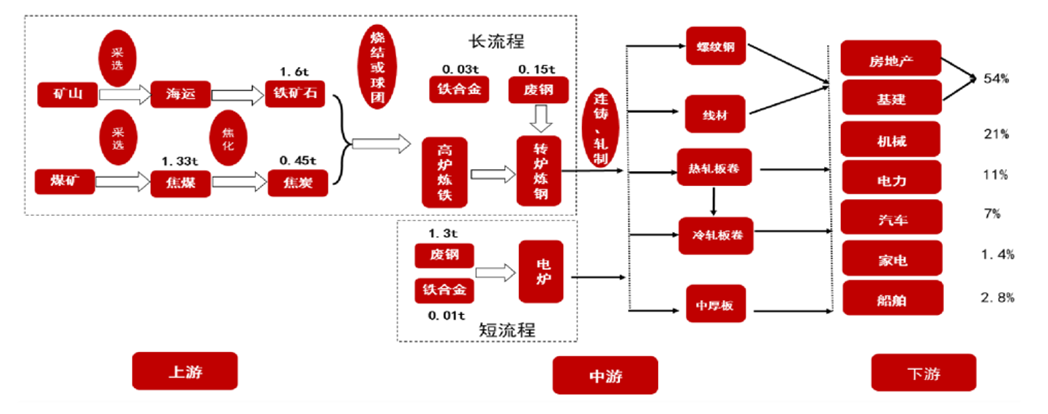

据五矿期货研报,铁矿石在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,铁矿石几乎只作为钢铁生产原材料使用,是钢铁生产最重要的原材料之一,生产1吨生铁约需要1.6吨铁矿石,铁矿石在生铁成本中占比超过60%。上游供给主要依靠进口(进口占比超过80%),其中巴西和澳大利亚为重要供给方;国内铁矿石(10%-20%)主要分布在辽宁,河北,四川,山西,内蒙古等地,而其中辽宁鞍山矿区是最终要的供给方。

从产业链下游来看,下游需求主要是来取决于钢厂;终端消费需求主要包括房地产、基建、机械和汽车等,一般来说华东与华南地区是中国钢材需求的主要区域。

通常来说,下游需求旺季主要是3-6月和9-11月,而1-2月则属淡季。其中房地产有“金三银四”和“金九银十”关键时期。

【铁矿石基本面分析角度】

据五矿期货研报,分析铁矿石基本面要从以下五个角度来看:

①国内宏观经济:房地产、基建等主要行业决定铁矿石需求。

②供给:中国超过八成铁矿石需要进口,其中四大矿山:巴西的淡水河谷(VALE),澳大利亚的力拓(RIO),必和必拓(BHP)以及福蒂斯丘(FMG)决定了而主要产量。

③需求:以日均铁水产量和港口疏港量为主,日均铁水产量是最直接可以体现钢厂当前对于铁矿石的需求水平,而疏港量则是体现现货市场的成交情况,从疏港量的高低可以较为准确的判断出钢厂的采购积极性。

④库存:以铁矿石的钢厂库存和港口库存为主,关注一些特殊时间点的钢厂补库动作,比如国庆前后,春节前后等,大幅的补库行为会极易拉动矿价上涨。而铁矿石港口库存则是关注它位置所处的绝对水平和相对水平,一般来说港口库存低位或者说是在去库过程中,比较容易支持矿价上涨,反之亦然。

⑤价差:铁矿石价差主要由高低品价差、基差和近远月价差。当中高品价差开始扩大,那么就可以推测出当前钢厂利润丰厚生产积极性旺盛,钢厂更倾向于采购高品矿;而中低品价差开始缩小,那么就可以推测出当前钢厂利润微薄甚至亏损,使得他们更加倾向于采购低品矿。铁矿石基差水平的高低,是企业进行套期保值或者基差交易的重要依据。

近远月价差在一定程度上可以体现市场交易者对未来铁矿石价格的看法,比如近强远弱,就表明市场不看好未来铁矿石价格。

【铁矿石价格特点】

据五矿期货研报,铁矿石价格有以下三个特点:

①铁矿石在发生大行情的时候,是受到了其他因素的影响,比如矿难。而钢厂利润则是决定这波行情铁矿石价格上下限的重要参考依据。在钢厂利润水平相对较高时,铁矿石价格更容易上涨,在钢厂利润水平相对较低时,铁矿石价格上涨阻力就比较大。

②在铁矿石处于行情上涨或者下跌趋势中,周四的钢联库存数据很难对价格走势造成较大影响。而在处于行情震荡期间,周四的钢联库存数据若有超出市场预期的表现,更容易造成价格波动。

③当国家出台重大行业政策或者发生突发性事件时,对铁矿石价格的影响往往会大于基本面。短期行情或处于相对不理性的状态。

【期货市场概况】

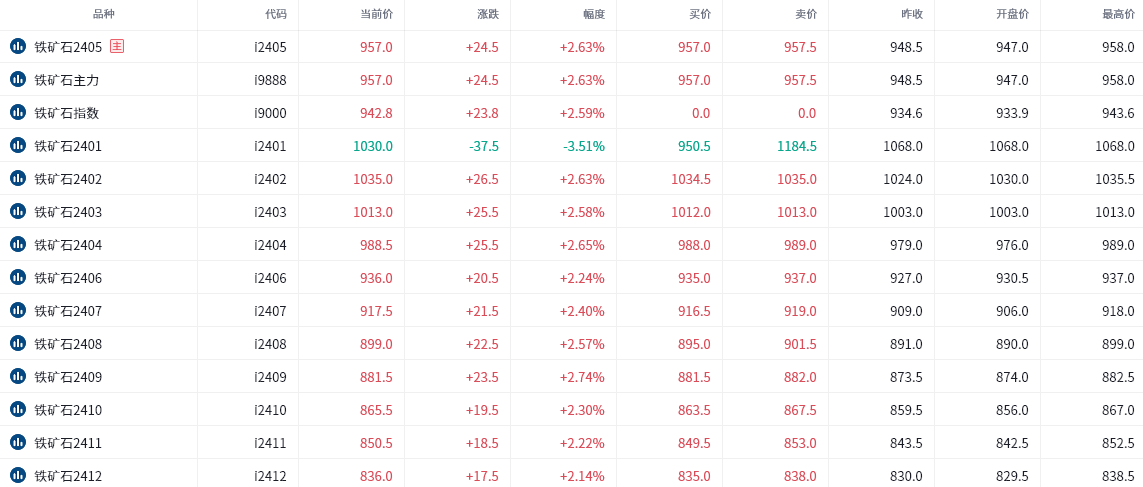

截至1月19日15点收盘,大商所铁矿石期货多数上涨,其中主力2405合约涨2.63%,报收957元/吨。

【铁矿石基差分析】

据金十期货APP基差日历,今日铁矿石期货主力I2405合约期价基差为46元/吨,较上一交易日有所下降,基差率从5.9%下降至4.6%。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:铁矿石期货主力合约今日净持仓33259手,处于净多头状态,较前一交易日的35004手有所减少。前20席多头减持2974手,前20席空头减持1229手。位列前五多空共减仓1709手,其中多头减仓2770手,空头增仓1061手。

值得注意的是,多空排名前20席机构当中,有1席进行了多转空的操作。浙商期货增持多单159手同时增持空单241手,转为净空头持仓,或表明其转为看空铁矿石后市。此外,昨日的多单量榜首国泰君安期货今日大幅减持多单2217手同时减持空单621手,看涨铁矿石后市的情绪有所减弱。

【机构研报对于铁矿石期货的深度解读】

中信建投期货:供给表现强于需求,短期矿价或震荡偏弱运行(看空)

产业方面,据SMM,本周检修高炉逐渐复产,带来的铁水影响量为200.40万吨, 环比上周检修影响量减少10.45万吨。下周高炉检修带来的铁水影响量为192.82万吨,环比本周将减少7.58万吨。展望后市,市场情绪偏于谨慎,近期高炉复产及冬储预期仍将对矿价起到支撑作用,然而近期铁矿供给表现强于需求,钢厂生产亏损较大,预期短期矿价震荡偏弱运行,关注市场预期变化。操作策略:2405合约短期偏空操作,下方支撑位920元/吨附近。

西南期货:铁矿石期货价格继续下跌的空间或许不大(中性)

从驱动来看,前期高炉检修量持续增加,全国高炉产能利用率最低下降至82%以下,铁水日产量最低下降到220万吨以下,铁矿石需求环比明显减少;国际铁矿石发运量与往年相近反映出铁矿石供应节奏正常;铁矿石市场供需格局边际转弱。从估值的角度来看,铁矿石指数最高上涨至140美元以上,估值水平明显偏高。不过,考虑到高炉复产预期和春节假期补库因素,铁矿石期货价格继续下跌的空间或许不大。

国投安信期货:预计铁矿石高位震荡(中性)

全球铁矿发运小幅增加,国内到港量处于高位,未来存在一定回落预期。近期铁水产量小幅回升,但由于钢厂亏损情况较为严重,所以整体复产情况偏弱,未来复产高度不宜乐观。钢厂进口矿库存持续增加,参照往年节前补库情况来看,未来补库空间已经较为有限。铁矿基本面逐步转宽松,宏观预期有所降温,但由于铁水产量已经阶段企稳,所以短期继续下跌的空间也不会太大,预计高位震荡。

恒泰期货:短期矿价整体呈现高位震荡格局(中性)

前期宏观强预期以及冬储补库已在当前矿价中有所兑现,随着供给趋于宽松,以及钢厂主动减产驱动,铁矿港口累库压力加大,将对铁矿石上行驱动力形成压制,但考虑到铁矿中低品现货库存较低,支撑矿价,预计短期矿价整体呈现高位震荡格局。

冠通期货:铁矿石反弹空间仍受到限制(中性)

铁矿石虽出现反弹,但是我们认为市场钢厂冬储补库以及铁水企稳回升的逻辑对于盘面支撑有限,反弹空间仍受到限制,2405上方关注965附近压制。节后随着钢厂复产以及外矿发运在一季度进入季节性收紧阶段,铁矿石供需格局好转预期,往年走势上看,5-9价差在春节后呈现走扩态势,因此建议节前逢低建立5-9正套头寸。

【未来关注的风险因素】

1. 国外生产及出口销售;

2. 澳洲巴西19港铁矿发运总量;

3. 日均铁水产量情况;

4. 中国47港铁矿石到港总量;

5. 房地产供销比情况;

6. 废钢成交情况;

7. 国内外宏观经济的影响;

8. 下游成交情况。