字体:

- 小

- 中

- 大

- 超大

评论

收藏

“黄饼”现货价格创16年来新高!花旗揭示牛市三种场景

素有“黄饼”之称的铀精矿现货价格创下16年来新高,花旗发布牛市看涨报告,再次点燃市场情绪。

美国银行分析师本月早些时候告诉客户:“铀的第三次牛市为充满希望的2024年做好了准备。”

截至上周五,核电用黄饼铀精矿现货价格创下16年来新高,攀升至106美元/磅。花旗集团(C.N)研究部周日发布的一份报告加剧了看涨情绪,该报告称,

“由于俄罗斯核燃料可能受到禁令,以及对哈萨克斯坦矿山生产前景持谨慎态度,铀现货价格上周突破了100美元/磅的大关。”

分析师修正了铀价预测,目前预计2024年U3O8平均价格为101美元/磅,2025年为110美元/磅。此外预计未来三个月内铀价为110美元/磅,6-12个月内为100美元/磅。

然而,他们也指出,“U3O8短期内可能被高估,但确实预测供应缺口将在长期支撑价格的情况下扩大”。

这位分析师列出了三种情景,包括其基本情况、最看涨和最看跌情况,作为未来铀价走势的指南:

- 基本情景下,预计到2030年市场将保持良好平衡,到2027年平均过剩量将超过2000万磅。然而,哈萨克斯坦和尼日尔的矿山开发问题可能会继续存在,而新矿山开发可能会继续加速。美国对俄罗斯核燃料的禁令可能会签署成为法律,但豁免将使这些供应在2027年之前继续在美国市场上被接受。持续的投资者/投机需求和地缘政治风险溢价将继续发挥重要作用。

- 乐观情景(隐含概率为25%)将来自突然全面禁止所有俄罗斯的铀生产,即使拟议的豁免也会使公用事业公司无法采购。在这种情况下,2024年铀价平均为115美元/磅,2025年为129美元/磅。此外,预计加拿大和哈萨克斯坦的矿山将在2024年继续遇到问题,与2023年经历的情况类似,而尼日尔的矿山开发则进一步推迟。

- 悲观情景(隐含概率为20%)将导致发达市场国家经济严重放缓,2024/2025年价格将维持在85美元/磅。这种情况也解释了俄罗斯供应的不间断流动,以及西半球在低浓铀和高浓度低浓铀(HALEU)生产能力的不断增强,这对成功的小型模块化反应堆(SMR)计划至关重要。这种情况还考虑了尼日尔生产在2024年恢复满负荷以及额外的矿山开发。

分析师指出,总而言之,牛市的主要基本驱动力是由于多年生产过剩和低价格导致的矿山关闭,加上向俄罗斯以外的浓缩能力转变,导致供应过剩和需求增加。因此,预计在未来12-24个月内,价格的差异性可能会比之前预期的更大。

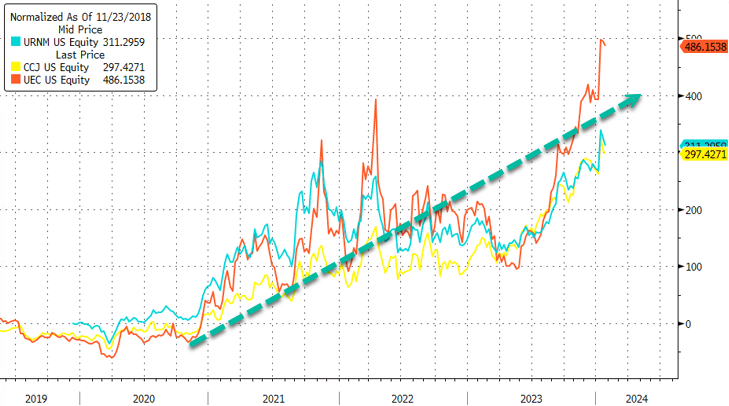

铀价格飙升对铀矿开采商来说是个福音:

铀市场数据公司UxC总裁Jonathan Hinze最近表示,“铀市场只会变得更加紧缩”。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。