- 小

- 中

- 大

- 超大

【近期纯碱市场大事】

成本线周内变化不大,浮法玻璃企业生产利润窄幅波动

本周原料纯碱现货止跌企稳,燃料价格也波动不大,与此同时各个区域内玻璃现货涨跌均有,浮法玻璃企业生产即期利润窄幅波动。1月19日-1月25日期间,据生产成本计算模型,其中以天然气为燃料的浮法玻璃周均利润414元/吨,环比上涨8元/吨,以煤制气为燃料的浮法玻璃周均利润342元/吨,环比上涨14元/吨;以石油焦为燃料的浮法玻璃周均利润675元/吨,环比下降2元/吨。(隆众资讯)

纯碱厂家库存下滑,总库存周降7.28%

截至1月25日,本周国内纯碱厂家总库存40.62万吨,环比下降3.19万吨,降幅7.28%。其中,轻质库存21.25万吨,重质库存19.37万吨。(隆众资讯)

纯碱出厂价涨价200元是准确消息吗?远兴能源回应

有投资者在互动平台提问,网传贵公司纯碱出厂价涨价200元是准确消息吗?远兴能源回复称,公司纯碱产品价格随行就市。另外还表示阿拉善天然碱项目一期第三条生产线试车工作一直在持续进行,试车需要过程,四线投料时间暂无法准确预计。对于是否利用在产量上的巨大影响力控制市场价格吗?远兴能源回复称公司不存在主观上空置产能的情况。

去年12月纯碱转为净出口市场,单月出口增超25%

2023年12月份我国纯碱进口量在6.57万吨,环比下降32.43%,进口均价245.82美元/吨。12月份我国纯碱出口量在8.55万吨,环比增加25.91%,出口均价291.76美元/吨。12月我国纯碱市场重回净出口模式,单月净出口1.985万吨。国内出口增多小幅减轻市场供应过剩担忧,支撑行情回暖反弹。(隆众资讯)

国家统计局:中国12月纯碱产量为300.4万吨,同比增长14.2%

据国家统计局数据,中国12月纯碱产量为300.4万吨,同比增长14.2%;1-12月累计产量为3262.4万吨,同比增长10.1%。

【纯碱期货产业链一览】

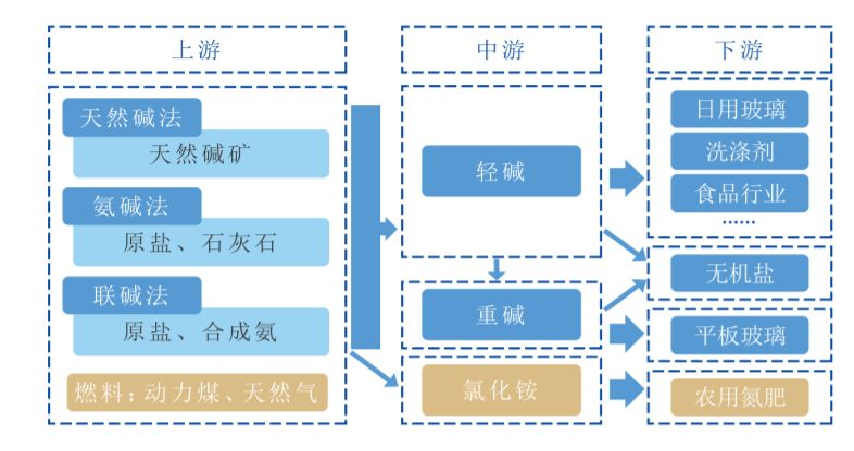

据郑商所研究,纯碱在产业链中所处位置,大致可以由下图所示:

从产业链上游来看,在没有工业生产方法之前,人们采用天然碱法从天然碱湖或者含碱的植物灰中提取出碱。随着工业进步,有更多的技术参与合成碱的制作,氨碱法和联碱法是比较流行的两种方法,前后涉及到原盐、石灰石、合成氨这三种原料。

从产业链中游来看,制碱需要用到动力煤、天然气等燃料,制成的碱根据密度的不同,分为轻碱和重碱,重碱是在轻碱生产出后再次加工制成的,两者呈现不同的物理状态。前者密度更小,呈白色结晶粉末状;后者密度更高,呈白色细小颗粒状,两者作用于不同的下游产业。

从产业链下游来看,纯碱作为重要的化工原料之一,主要用于建材、化工生产、印染冶金、食品加工四大领域,其中轻碱主要用于日用纯碱、洗涤剂和食品行业,而重碱主要用于平板纯碱的生产。通过联碱法制碱的过程中,会提炼出副产品氯化铵,是一种化学肥料,也可用于电池制造、电镀、印染等。

我国是世界仅有的三种方法并存生产纯碱的国家。天然碱法在我国使用占比仅为6.1%,主要集中在河南等地的天然资源区;氯碱法在我国使用占比为46.2%,主要集中在渤海湾周边靠近大型盐场及青海地区;联碱法的使用在国内占比约47.4%,主要集中在西南、华南地区。我国全国纯碱企业众多,分布在全国各地,只有吉林、西藏、江西、贵州和海南几个省份没有纯碱企业。

【期货市场概况】

截至1月26日15点收盘,郑商所纯碱期货多数下跌,其中主力2405合约蝶4.82%,报收1993元/吨。

【纯碱现货市场】

据隆众资讯,上午,国内纯碱市场弱稳震荡,个别企业天气原因,装置减量,开工小幅下移,市场交投氛围一般,下游按需补库为主,待发订单支撑,企业出货正常,预计短期内市场走势震荡。

【机构持仓龙虎榜】

前20席期货公司持仓数据显示:纯碱期货主力合约今日净持仓-30653手,处于净空头状态,较前一交易日的-19360手有所增加。前20席多头减持9056手,前20席空头增持3592手。值得注意的是,位列前五多空共减仓1665手,其中多头减仓4695手,空头增仓3030手。

【机构研报对于纯碱期货的深度解读】

混沌天成期货:贸易商节前存货意向不强,情绪谨慎(中性)

本周,国内纯碱市场走势震荡运行,价格窄幅波动为主。供应端,近期企业产量逐步恢复,暂无明显检修计划,预期下周整体开工及产量增加态势,预期产量69-70万吨上下,开工率9成附近。现货价格波动不大,低价上调,高价回落,价差缩小。企业积极接单,为春节放假做准备。当前企业库存绝对值不高,分布不均衡,个别的企业库存高,占的比重高,大部分企业目前库存低位;需求端,纯碱需求近期尚可,节前补库及前期订单执行,为春节做计划,有些下游库存高,扫尾阶段,低库存的补库。随着春节的临近,有下游开工会有影响,消费量会下降,物流也有影响运输,后续市场有价无市的状态,放假效应。贸易商节前存货意向不强,情绪谨慎。

光大期货:需求端下游春节前补库持续推进,纯碱期货市场新增驱动有限(中性)

基本面来看,本周纯碱行业开工率下降2.59%个百分点至87.04%,企业库存下降7.28%至40.62万吨,供应端仍有扰动。需求端下游春节前补库持续推进,现货成交整体良好,但高价成交仍存阻力。整体来看,纯碱期货市场新增驱动有限,盘面情绪较前两日回落但暂不具备大幅下跌动能,趋势上以偏弱震荡思路对待,关注宏观情绪变化、中下游采买情况、供应水平变化及产业链相关品种走势联动性影响。

西南期货:下游节前备货已尽尾声,目前盘面恢复近高远低“back”结构,偏弱预期仍然存在(看空)

产销率继续上升,来到104.71%位置,主要受到下游节前备货拉动。但周内部分厂家轻、重碱新单报价上调50-100元/吨,市场谨慎观望情绪伴随,涨价后市场交投气氛略有放缓。另外下游需求来看,浮法玻璃和光伏玻璃多以执行已有订单为主,部分厂家封单,预备春节假期,少数厂家轻碱下游厂家已提前放假,整体生产节奏放缓,再加之备货节奏已接近尾声,基本面整体偏宽松。近期纯碱供应维持在高位,整体供应量充足。下游节前备货已尽尾声。预计近期以震荡整理为主,目前盘面恢复近高远低“back”结构,偏弱预期仍然存在。 策略方面:震荡整理为主,前期高抛获利空单继续持有,其余入场等待震荡高位机会,注意止盈。

正信期货:若无供给端变动刺激情绪,短期或难有持续性驱动(中性)

近期纯碱需求尚可,部分节前补库为春节做计划,部分下游原料库存高从而少量补充,低库存企业有补库行为。随着春节临近,部分轻碱下游开工会有影响,消费量会下降,贸易商节前存货意向不强,谨慎操作,下周仍需关注下游节前实际补货行为。本周全国玻璃均价2020,环比下降6,华北在交割品出库以及部分中下游适量存货带动下,库存削减,部分价格上调多数稳定。华东下游需求趋弱,让利促销但下游拿货情绪一般,库存上涨。华中个别为促进出货,增加按量优惠政策,产销尚可。华南整体受下游陆续放假影响出货普遍转弱,库存增加。策略:随着短修装置逐步恢复中,开工产量依旧高位,另外下游整体原料库存不算太低,下游节前备货有所减弱迹象,若无供给端变动刺激情绪,短期或难有持续性驱动,正套逐步止盈离场,暂时观望为主。

国投安信期货:下游补库接近尾声,供给压力犹存,可以关注长线逢高做空机会(看空)

本周下游补库加之供给减少,行业去库,库存环比下降3.19万吨,现货价格震荡为主。德邦减量、河南骏化降负、南方碱业降负,加之远兴供应扰动,周度产量环比减少2.01万吨至67.76万吨,目前减量影响减弱,预计后续供应或小幅回升,湖北双环后续有减量检修计划,关注具体情况。据了解,目前下游节前备货有减弱迹象,有些企业完成补库,有企业仍在适量补库,预计接近尾声。目前盘面基差修复基本完毕,下游补库接近尾声,供给压力犹存,可以关注长线逢高做空机会。

【未来关注的风险因素】

1. 纯碱库存情况;

2. 房屋销售情况;

3. 浮法纯碱生产利润情况;

4. 纯碱冷修情况;

5. 下游新兴产业投产不及预期;

6. 宏观政策情况;

7. 库存消费比;

8. 纯碱厂家产销率情况,

9. 纯碱装置复产进度。