- 小

- 中

- 大

- 超大

【期货早高峰-音频版】

女声普通话版 下载mp3

宏观要闻

1. 据上海航运交易所数据,截至2024年1月29日,上海出口集装箱结算运价指数(欧洲航线)报3496.05点,与上期相比跌0.4%。

2. 据澎湃,1月29日,外交部发言人汪文斌主持例行记者会。彭博社记者提问,据报道,美国前总统特朗普与顾问讨论了对所有中国进口商品征收60%统一关税的可能性,中方对此有何评论?“我们不对未经证实的消息发表评论。”汪文斌强调,中美经贸关系的本质是互利共赢,维护中美经贸关系健康稳定发展,符合两国和两国人民的根本利益,也有利于全球经济增长。

全球期货市场异动

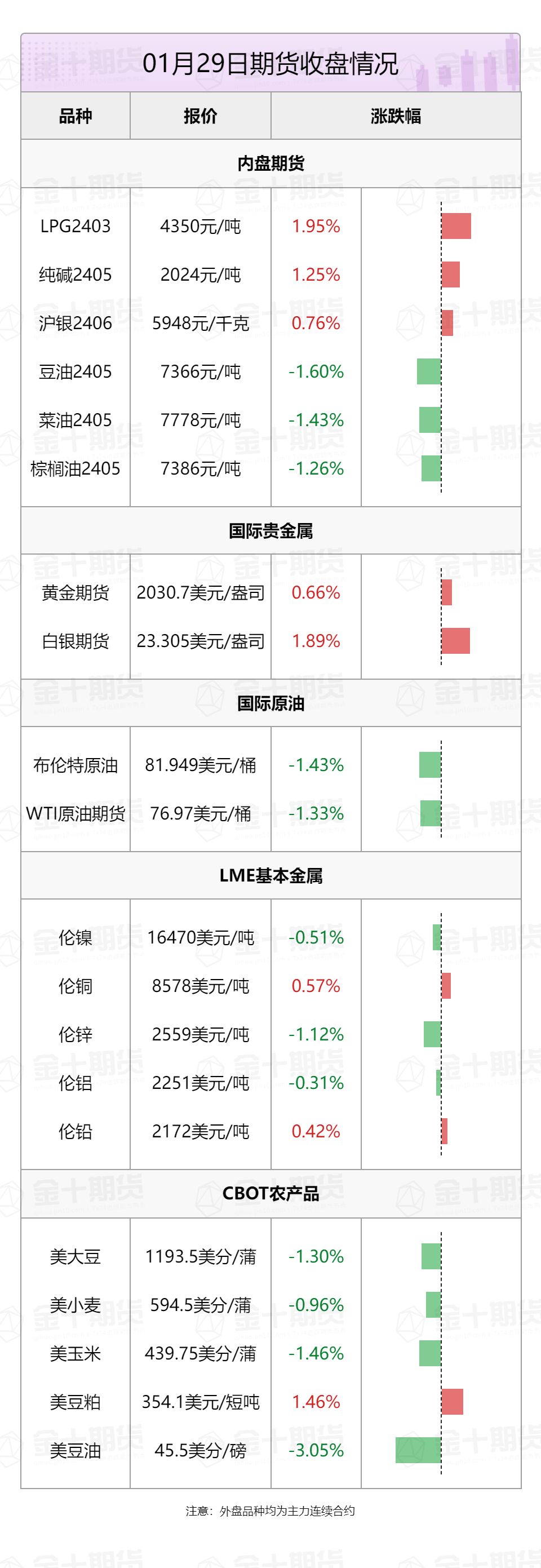

1. 国际贵金属期货普遍收涨,COMEX黄金期货涨0.76%报2032.7美元/盎司,COMEX白银期货涨1.98%报23.325美元/盎司。

2. 国际油价全线下跌,美油3月合约跌1.32%,报76.98美元/桶。布油4月合约跌1.15%,报82.00美元/桶。

3. 伦敦基本金属收盘涨跌不一,LME期铜涨0.38%报8578美元/吨,LME期锌跌0.72%报2559美元/吨,LME期镍跌1.88%报16470美元/吨,LME期铝跌1.03%报2251美元/吨,LME期锡跌0.86%报26435美元/吨,LME期铅涨0.37%报2172美元/吨。

4. 芝加哥期货交易所(CBOT)农产品期货主力合约全线收跌,大豆期货跌1.3%报1193.5美分/蒲式耳;玉米期货跌1.46%报439.75美分/蒲式耳,小麦期货跌0.96%报594.5美分/蒲式耳。

5. 国内商品期货夜盘收盘涨跌不一,能源化工品表现分化,LPG涨1.95%,纯碱涨1.25%。黑色系涨跌不一。农产品多数下跌,豆油跌1.6%,菜油跌1.43%,棕榈油跌1.26%。基本金属多数收跌,沪镍跌1.09%,沪锡跌0.36%,沪锌跌0.26%,沪铝跌0.18%,不锈钢跌0.11%,沪铅涨0.15%,沪铜涨0.29%。

黑色系热点资讯

1. 据Mysteel,1月22日-1月28日中国47港到港总量2450.8万吨,环比减少319.4万吨;中国45港到港总量2309.4万吨,环比减少310.9万吨。

2. 据Mysteel,1月22日-1月28日澳洲巴西铁矿发运总量2292.9万吨,环比增加139.9万吨。澳洲发运量1720.3万吨,环比增加211.5万吨,其中澳洲发往中国的量1310.2万吨,环比增加49.3万吨。巴西发运量572.6万吨,环比减少71.6万吨。

3. 有投资者在互动平台提问,请问公司如何看待这一轮行业下行?公司准备采取什么措施?首钢股份表示,总体看目前钢铁行业供强需弱,竞争激烈。公司将坚定不移提升高质量发展能力,通过持续对标优秀企业,提升产线生产效率,提高低成本生产高附加值产品能力,深入优化产品结构,力争取得更好的经营结果。

4. 安源煤业公告,根据安全监管要求,对所属丰城区域的尚庄煤矿、山西煤矿、流舍煤矿于1月27日起实行停产整改;公司上述3对矿井年核定生产能力103万吨,占公司生产矿井总核定生产能力的42.7%。

5. 中共中央政治局委员、国务院副总理何立峰29日在京出席部署走访上市公司工作、推动上市公司高质量发展全国视频会议。何立峰还对房地产融资工作提出要求,强调各地要抓紧建立并高效运转城市房地产融资协调机制,尽快推动房地产融资具体项目落实,坚决防止出现新的违规挪用预售资金情况。

6. 新华社记者1月29日从内蒙古自治区能源局获悉,2023年内蒙古全区煤炭产量达到12.1亿吨,占全国煤炭总产量超1/4,其中销往区外煤炭产量7.2亿吨以上,全区煤炭在产产能稳定在12亿吨/年以上。近两个月,全区煤炭日均产量在335万吨以上,全区统调电厂电煤库存维持在1300万吨以上,电厂存煤平均可用天数在17天以上,煤炭供应稳定可靠。

能源化工热点资讯

1. 据隆众资讯,截至1月29日,江苏苯乙烯港口样本库存总量11.867万吨,较上期增1.943万吨,环比增加19.58%。商品量库存在9.067万吨,较上期增1.693万吨。

2. 航运情报公司Kpler称,欧佩克+似乎在新一轮石油减产方面进展缓慢。主要联盟成员承诺,本月将进一步减少90万桶/日的供应,但到目前为止,1月份的总出口量基本保持不变。

金属热点资讯

1. 据SMM,IGO在昨日上午发布了公告,称公司与天齐、雅保共同拥有的全球最大锂矿山Greenbushes长协包销定价模式发生了更改。目前将采用发货月上一月的锂盐均价(M-1)来结算。之前的结算方式为采用上一个季度的锂盐均价来计算。

2. 路透调查数据显示,镍市2024年预计盈余24.1万吨,2025年预计盈余20.4万吨;锌市2024年预计盈余30.8万吨,2025年预计盈余30万吨;铝市2024年预计盈余37.45万吨,2025年预计盈余500吨;铜市2024年预计短缺2.4万吨,2025年预计短缺11.5万吨。

3. 矿业公司Pilbara Minerals报告称,在截至12月31日的第四季度锂辉石销量增长9%,至159900吨,高于上季度的146400吨。但锂辉石实现价格在该季度下跌50%,平均估计实现价格为每吨1113美元,而上一季度为每吨2240美元。

4. 俄罗斯金属生产商诺里尔斯克镍业公司(Nornickel)周一表示,由于地缘政治风险继续影响公司运营,预计2024年镍产量将在去年下降5%的基础上再度下滑。该公司表示,其镍产量去年降至20.9万吨,预计2024年镍产量为18.4—19.4万吨。

夸夸“期”谈——品种交易逻辑大揭秘!

1. 玻璃现货需求还有上行空间吗?

光大期货表示,受宏观政策刺激、市场情绪提振影响,玻璃近期现货产销数据良好。浮法玻璃现货价格维稳,局部地区出现微微上扬,具体表现为华北、华南及华东地区以稳价销售为主、华中东西个别厂商提价销售。特别地,上周末沙河地区厂商挺价意图明显,已连续多日出现产销超100%现象,甚至曾出现高于200%的情况。这表明当价格处于合理区间时,现货需求或仍有放量上行空间。此外,目前玻璃处于传统淡季,但季节性累库现象并不突出,这进一步增强市场对玻璃偏强运行的信心。

2. 铁矿主力合约盘中突破1000元重要关口!后市如何看?

中信期货表示,宏观情绪提振叠加供给趋紧,昨日铁矿2405合约盘中突破1000元重要关口,表现强势。从基本面看,节前矿石延续到港下降、铁水增产的改善势头,钢厂积极补库使得港口现货偏紧,期现基差结构较为健康。另一方面,央行超预期降准、住建部鼓励房地产“因城施策”等重磅措施密集发布,市场情绪回暖与黑色板块形成共振。不过从最新一期发运数据看,FMG矿车脱轨影响已基本消除,海外矿山在高矿价刺激下发运保持高位。需求层面,钢厂节前补库已逐渐收尾,低利润下节后铁水复产力度存疑。从近期政策导向看,化债压力较大的省份基建暂缓,可见大方向仍以防风险降杠杆为主。因此铁矿加速冲高后上行支撑减弱,预计节前高位震荡运行,节后或面临需求不及预期价格回落风险。风险因素:政策力度超预期(上行风险);宏观风险加剧、铁水不及预期(下行风险)。

近期重要期货数据和事件一览

1. 1月31日9:30,中国将公布1月官方制造业PMI、综合PMI、非制造业PMI、钢铁行业PMI。此前数据显示,2023年12月钢铁PMI为46.0%,环比下降2.2个百分点,并且预计1月份,需求端将继续收缩,钢厂生产进一步下降,原材料价格高位回落,钢材价格小幅下降,关注公布的数据是否符合此前预期。

2. 1月31日20:00,智利将公布12月铜产量数据。此前数据显示,智利11月铜产量为444905吨,同比2022年11月的459229吨减少3.1%,环比10月的464311吨减少4.2%。而智利政府预计该国2024年铜产量为564万吨,同比增长5.7%。

3. 1月31日待定,ITS/Amspec/SGS将公布1月1-31日马来西亚棕榈油出口量。而此前数据显示,马棕油出口量环比增幅自1月1-15日6.50%下降至1月1-25日0.64%,但由于中国即将到来的农历新年前对棕榈油需求增加,马棕油出口有望持续增加。关注本次出口数据是否有所好转。

4. 1月31日待定,国内成品油将开启新一轮调价窗口。截至1月26日,国内第7个工作日参考原油变化率3.06%,预计汽柴油上调130元/吨,折算为0.10-0.11元/升,加满50升将要多花5-5.5元,调价窗口2月1日0时。