- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约跌多涨少, 棕榈油、豆油、纯碱、菜油跌超3%,焦炭、沪镍、生猪、玻璃、焦煤跌超2%;涨幅方面,液化石油气(LPG)涨近2%,苯乙烯、沪银涨超1%。

资金流向

截至01月30日15:00,国内期货主力合约资金流入方面,沪深300 2402流入5.01亿,豆油2405流入3.63亿,菜油2405流入3.58亿;资金流出方面,铁矿石2405流出6.24亿,中证500 2402流出5.96亿,纯碱2405流出4.83亿。

成交量与持仓量

截至01月30日15:00,国内期货主力合约成交方面,螺纹主力成交117.78万手 ,豆粕主力成交110.36万手,纯碱主力成交93.36万手;国内期货主力合约持仓量方面,豆粕主力持仓171.38万手,螺纹钢主力持仓154.89万手,PTA主力持仓133.38万手。

板块指数方面

文华商品指数跌0.76%,国内期货主力合约跌多涨少。

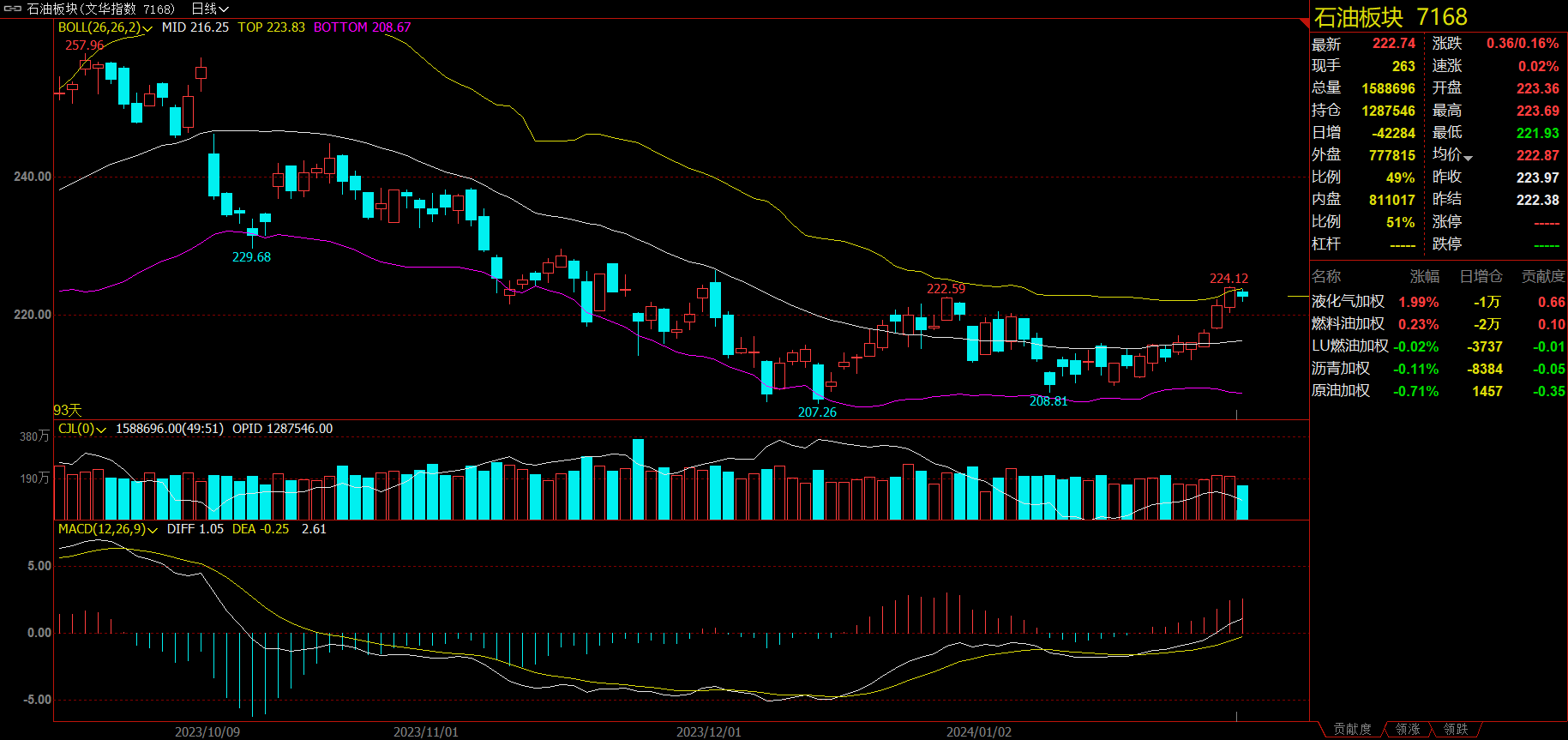

石油板块涨0.16%,液化石油气(LPG)加权涨1.99%。

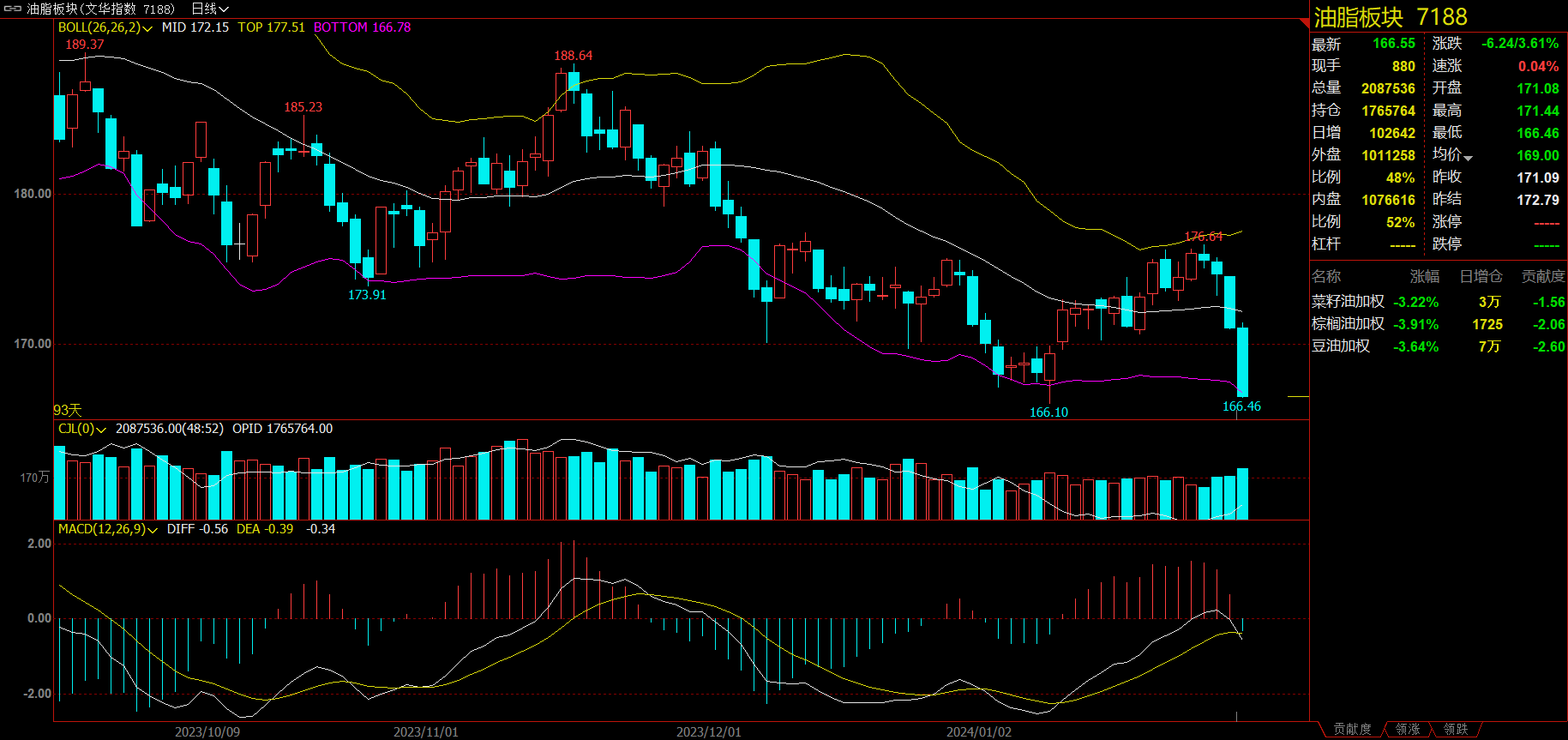

油脂板块跌3.61%,棕榈油加权跌3.91%。

钢铁板块跌1.55%,铁矿石加权跌1.79%。

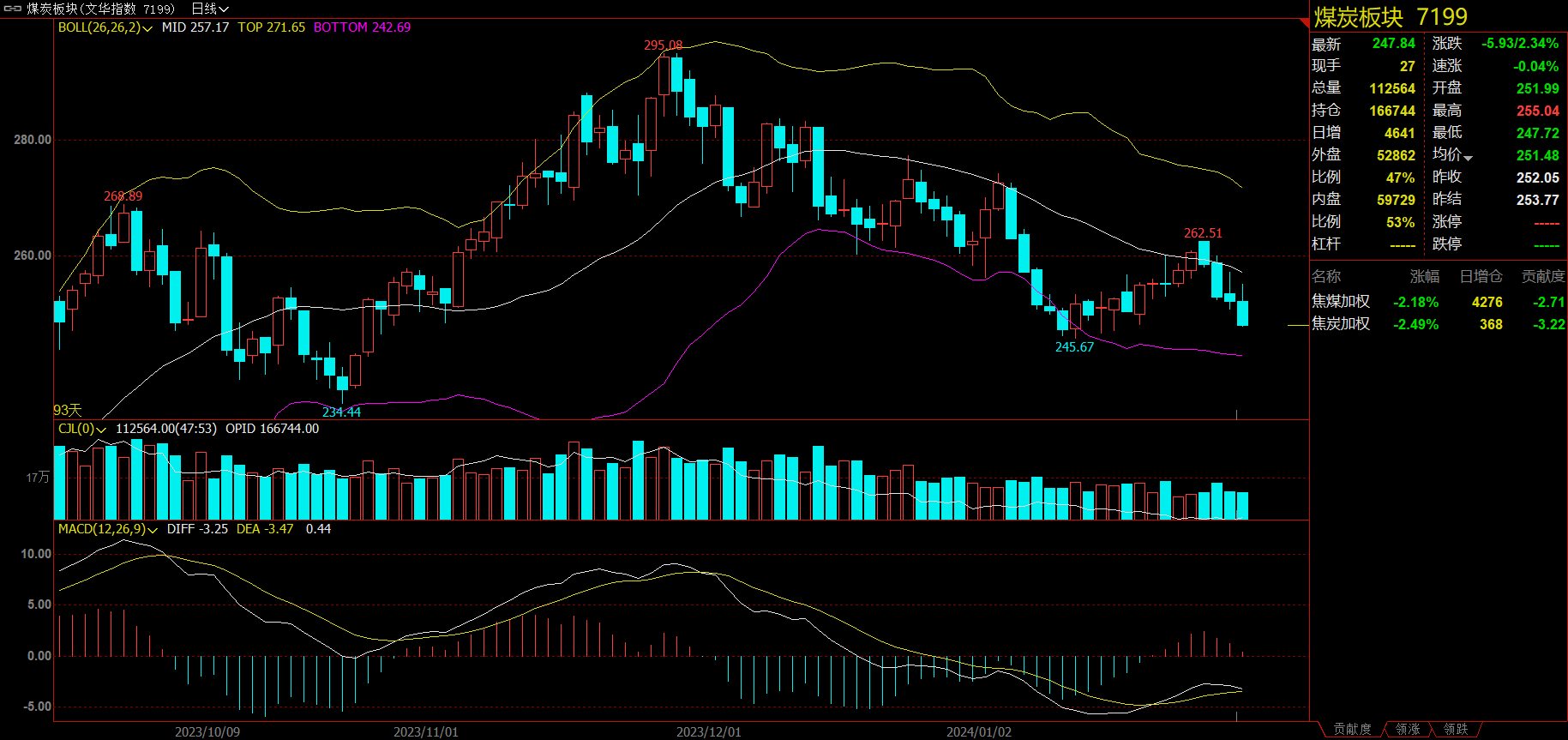

煤炭板块跌2.34%,焦煤加权跌2.18%。

今日热门品种回顾

油脂期货主力合约:油脂市场情绪偏弱 ,短期仍以区间思路对待

三大油脂继续携手大幅下跌,豆油收跌3.77%,报7204元/吨,菜油收跌3.22%,报7636元/吨,棕榈油收跌3.80%,报7196元/吨。

中信期货表示,从宏观环境看,近期美元横盘整理,市场关注焦点仍在近期的美国经济数据和美联储政策预期,而原油在需求预期改善,中东供应担忧持续的影响下继续上涨。产业方面,近期南美大豆产区天气基本正常,巴西大豆陆续开始收割,布交所提高阿根廷大豆产量预期,南美豆丰产预期维持,叠加进口南美豆升贴水继续下降,成本端继续利空豆油价格。马棕1月产量预期环比-14%至-16%,马棕1月继续降库概率大,棕油基本面仍然偏强。国内方面,受进口到港量的下降,近期国内豆油、菜油、棕油库存环比下降。另外,目前菜棕、菜豆价差较低,豆粽价格倒挂,关注价差修复逻辑下是否会对菜、豆油价格起到支撑。综上分析,近日油脂市场情绪偏弱,但面临的主要矛盾仍为棕油减产季VS南美豆丰产预期,油脂仍以区间思路对待。

中金财富期货表示,近期马来西亚棕榈油市场在减产预期下出现一波较强涨势,但其他植物油市场配合程度较差,随着需求下滑,获利回吐压力明显升高。国内油脂方面,上周国内工厂开工率继续回升,但随着春节备货逐渐收尾,需求端对油脂价格的提振作用减弱,油脂现货市场整体反弹受阻。国内油脂期货市场大幅下跌,在棕榈油期货转弱后豆油和菜油期货跌幅扩大,内外盘油脂市场形成弱势共振,三大油脂期货走势趋于同步。南美大豆丰产压力主导市场情绪,夜盘油脂期货板块维持弱势,今日有望继续向下寻找支撑。

沪镍主力合约:印尼选举&RKAB进度延迟消息笼罩,镍价偏高位震荡

沪镍主力合约收跌2.44%,报127190元/吨。

中信期货表示,供应端,电镍进口低位但国内产量高企,且印尼各环节项目爬产,整体供应较多;需求端,不锈钢1-2月排产季节性下滑,合金需求未有明显增长, 市场成交整体表现一般。整体来看,镍矿价格低位运行,但伴随印尼RKAB进度偏慢有探涨之意,据了解当地铁厂尚有两月以上库存,即使升水探涨或也有限,镍铁价格低位企稳,硫酸镍及其原料维持低价,但近日由于下游前置生产短暂补库,价格小幅走升。电镍库存继续堆积,海外交仓不断,印尼产能所获镍板流入国内保税库并转出口,镍产业基本面依旧偏差。但目前市场宏观情绪主导,且消息层面第一量子和必和必拓等厂商减产、印尼总统选举言论、RKAB审批进度均颇有扰动,镍价整体偏高位震荡。中长期供应压力大,价格偏悲观。

五矿期货表示,节前备货基本结束,现货市场成交转冷,金川镍升水下调。原生镍市场过剩预期未变,但近期库存增速放缓,LME连续小幅去库。关注近期电积镍减产和成本支撑,以及国内外精炼镍库存变化。镍铁报价暂稳。不锈钢期货主力合约日盘收14155元,日内跌0.18%。德龙304不锈钢环比上周上涨100元,市场现货多企稳。高镍铁、高碳铬铁、废不锈钢等原料支撑较强。不锈钢贸易商逐步进入休假期,下游备货基本结束。市场交投冷清,预计现货震荡运行。短期关注“金三银四”前库存变化,印尼镍矿开采配额进展以及印尼大选对矿端潜在影响。

液化石油气主力合约:节后厂家库存有增加风险,短期或将偏弱运行

液化石油气(LPG) 主力合约收涨1.99%,报4352元/吨。

国投安信期货表示,国内供给整体仍然维持高位,但终端开始释放补库需求和化工利润的修复使得需求预期开始改善,价格得到一定支撑。国际市场在北美寒潮影响减弱后窄幅震荡,等待月末CP出台,市场情绪谨慎为主。供给宽松程度有所削弱,但上行驱动仍显不足,盘面情绪谨慎偏空为主,3-4反套继续持有。

东吴期货表示,当前海外供应有收紧预期,中东沙特、科威特等均有码头在1-3月检修,整体供应偏紧,美国近期因寒潮缘故码头15日关闭,装船受到影响,且因MB价格的大涨,美国至远东套利窗口缩窄,虽然运费的大幅下跌仍然使得套利窗口维持打开,但可能会影响市场进口的积极性。需求方面则仍然维持弱势,PDH开工率不足60%,燃烧需求也相对有限,现货价格尤其是山东地区走势较弱,但考虑到本周全国气温均有所下滑燃烧需求可能有所提振,使得现货价格止跌,对盘面的压制减小。

华泰期货表示,下月来看,临近春节前期,终端补货积极性良好,将推动民用气市场上行,但考虑到春节期间市场运力受限,节后厂家库存有增加风险,民用气持续上涨动力有限,后市或将呈现整理走势。短期市场或将偏弱运行,建议观望为主。

今日期市热点及未来焦点