- 小

- 中

- 大

- 超大

近日豆粕市场大事

Anec:预计本周巴西大豆出口量为158.63万吨

巴西全国谷物出口商协会(Anec)基于船运计划数据预测,1月28日-2月3日期间,巴西大豆出口量为158.63万吨,上周为11.45万吨;豆粕出口量为65.35万吨,上周为29.52万吨;玉米出口量为50.47万吨,上周为55.49万吨。

Anec:巴西1月大豆出口量预计达到249万吨

据外媒报道,巴西全国谷物出口商协会(Anec)发布报告称,巴西1月大豆出口料达到249万吨,高于去年同期的94万吨;豆粕出口量预计达到176万吨,高于去年同期的143万吨;玉米出口量预计达到349万吨,低于去年同期的486万吨;小麦出口量预计达到685171吨,高于去年同期的651163吨。

目前正在收割的巴西2023/2024年度大豆作物产量预计为1.4855亿吨

根据咨询机构Datagro的第五次调查,目前正在收割的巴西2023/2024年度大豆作物产量预计为1.4855亿吨,与上一次调查相比减少2.8%。减产的原因还是天气问题,预计单产降至3269公斤/公顷,较2022/2023年度的3589公斤/公顷低8.9%。

民间出口商报告向未知目的地出口销售10万吨豆粕

美国农业部(USDA)公布数据,民间出口商报告向未知目的地出口销售10万吨豆粕,于2023/2024年交付。

巴西2023/24年度大豆收割预计完成9%

农业咨询机构Safras & Mercado上周五公布的一份调查显示,巴西2023/24年度大豆收割已完成预估种植面积的9%,上周为5.1%。这要高于上年同期收割进度的4.4%,本年度亦超过过去五年均值的6.4%。

美豆进口成本三连跌,续刷逾两年低点

1月29日美国大豆进口成本价为4288元,较上日跌40元,连续第三日下跌,跌破逾两年低点。巴西大豆进口成本价为3662元,较上日跌142元。阿根廷大豆进口成本价为4081元,较上日跌81元。

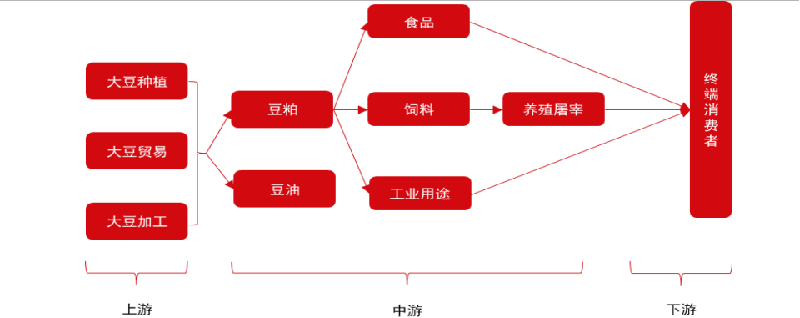

豆粕期货产业链一览

据中信期货研报,豆粕在产业链中所处位置,大致可以由下图所示:

豆粕产业链上游是大豆种植、贸易和加工业。大豆经过种植、贸易、加工得到豆粕。全球大豆产量主要集中在巴西(32.31%)、美国(26.40%)和阿根廷(12.67%)。

我国大豆进口来源集中,主要来自美国(60%)和巴西(33%),并且近年来从美国进口大豆量持续减少,从巴西进口大豆量呈增加趋势。

中游是饲料业以及养殖业、食品制造业和化妆品制造、抗菌素制造等工业。豆粕大部分被制作成饲料流入养殖业、小部分用于食品制造、化妆品制造和抗菌素制造。

下游是终端消费者,养殖屠宰业生产的牲畜、家禽、水产以及化妆品、抗菌素等工业用品最终流入消费者手中。其中我国豆粕消费主要用于饲料(98.42%),而豆粕饲料消费主要集中在猪饲料(46%)和肉禽(22%)、蛋禽饲料(18%)。

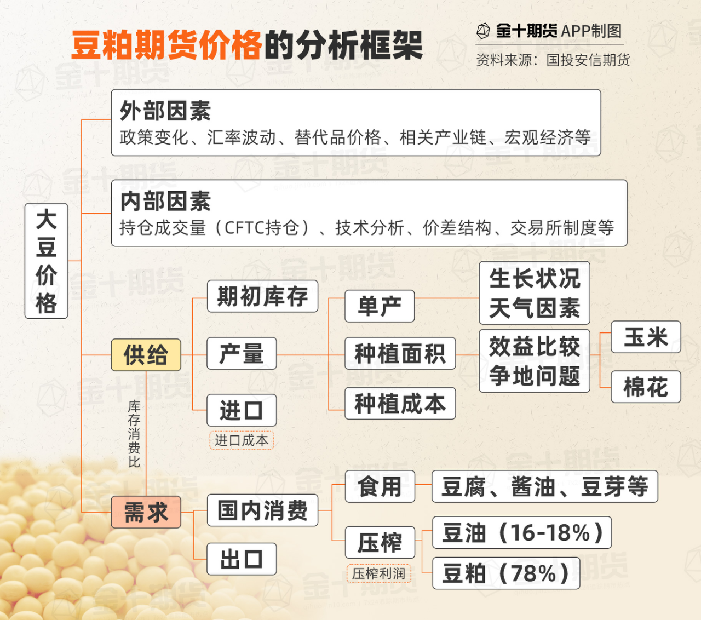

豆粕期货价格的分析框架

国投安信期货分析认为,在豆粕期货的分析中,短期逻辑主要看供应端,而长期逻辑则看需求端。短期而言,需求端的消费情况相对稳定,供应端若出现大幅增产或减产,这将对价格产生较大影响。长期而言,供应变得较为稳定,而下游消费需求对价格将起决定性的作用,影响更为深远。因此,大豆的价格变动因素可以从供应,需求,和其他因素三个方面来研究。

一、供应端:主要包括进口大豆的供给,和国产大豆的供应。与进口大豆供给相关的因素主要包括海外大豆产量(种植面积和天气),国际运费,汇率等。同样,国产大豆也需要关注我国本地的天气和种植面积。与大豆压榨情况相关的因素有码头卸船速度,国内油厂开停机情况等。

二、需求端:主要包括我国大豆的压榨情况,饲料需求、养殖存栏和替代品价格等。饲料需求需要关注豆粕在饲料中的配方比例,养殖存栏需要关注国内养殖利润,进口肉等。

三、其他因素:主要包括宏观因素,突发事件如非洲猪瘟等。

期货市场概况

截至2月1日15点收盘,大商所豆粕期货合约多数上涨。其中主力合约m2405收盘为3033元/吨,涨幅1.57%,合约持仓量今日减少56567手至156.89万手。

机构持仓龙虎榜

前20席期货公司持仓数据显示:豆粕期货主力合约今日净持仓-276437手,处于净空头状态,较前一交易日的-278526手有所减少。前20席多头减持36028手,前20席空头减持38977手。值得注意的是,位列前五多空共减仓18363手,其中多头减仓22165手,空头增仓3802手。

机构研报对于豆粕期货的深度解读

恒泰期货:短期而言,豆粕震荡下行为主

需求端中期来看化缓慢,在没有病疫的干扰下,豆粕需求端阶段性是有保障的。短期则饲料厂商节前备货相对充足,主流油厂成交持续惨淡,备货情绪低迷,观望情绪较为浓厚。供应端来看,未来大豆供应量则环比有所增长。短期而言,豆粕震荡下行为主。

东吴期货:短期豆粕以宽幅震荡看待

在豆粕下跌至两年内的低点后,跟随美豆迎来技术性反弹,但整体基本面格局还未改变。尽管阿根廷本周高温少雨,但暂时影响不了阿根廷良好的土壤墒情,大部分大豆都处于灌浆结荚期,预期下周会有降雨改善天气。短期,以宽幅震荡看待。

国投安信期货:短期豆粕预计价格维持偏弱趋

随着收割进度的提升和田间巡查的进行,机构继续下调巴西大豆产量。例如AgResource咨询公司下调预估至1.454亿吨,下调幅度530万吨。美豆价格阶段性触底反弹。国内现货基差价格偏弱,下游库存增加,节前备货接近尾声,油厂仍有较大降库存意愿。巴西贴水隔夜小幅反弹10美分/蒲式耳左右,但是巴西大豆收割仍然没有达到压力最大的时候,巴西贴水价格仍有下跌空间。短期预计价格维持偏弱趋势。

光大期货:豆粕震荡寻底中,操作上,短线思路,买油卖粕

农业机构Datagro Graos预计巴西大豆产量为1.485亿吨。民间机构纷纷下调巴西大豆产量预估也令市场止跌企稳。国内方面,豆二、豆粕、菜粕等跟随外盘上涨。资金离场,持仓下降,节前避险情绪浓厚。随着巴西大豆升贴水和阿根廷大豆升贴水下降,国内大豆进口成本延续弱势。上周油厂压榨恢复,受益于提货,大豆、豆粕库存均下降。本周油厂压榨依然处于偏高水平,油厂大面积停产预计下周展开,晚于往年。豆粕震荡寻底中。操作上,短线思路,买油卖粕。

混沌天成期货:需求端还没有看到好转迹象,豆粕总体偏弱

最近南美大豆现货收割压力正在体现,巴西大豆已经收获了10%左右,巴西大豆的升贴水大幅下跌,贴水100多美分,离最极端时的巴西大豆贴水-150多美分,所以从时间上和幅度上,巴西大豆的丰产压力还没有完全体现,时间上可能在今年三四月份,幅度上可能继续大幅下滑的可能性。阿根廷这边总体天气尚可,优良率处于高位,阿根廷大概率问题不大。需求端,还没有看到好转迹象。总体偏弱。

未来关注的风险因素

1. 美国天气情况;

2. 各地豆粕现货价格变化;

3. 养殖利润情况;

4. 压榨利润情况;

5. 大豆到港情况;

6. 仔猪和二次育肥动态;

7. 油厂开机率情况;

8. 美国新季大豆播种情况;

9. 大豆收储情况;

10. 油粕比情况;

11. 大豆通关政策;

12. 线下消费情况。