- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约跌多涨少。集运指数(欧线)跌超10%,低硫燃料油(LU)、燃料油跌超4%,乙二醇(EG)、SC原油、铁矿石、生猪跌超2%,涨幅方面,尿素、纯碱涨超1%,碳酸锂涨近1%。

资金流向

截至2月2日15:00,国内期货主力合约资金流入方面,沪金2404流入6.35亿,螺纹钢2405流入4.12亿,纸浆2405流入3.61亿;资金流出方面,铁矿石2405流出12.48亿,中证1000 2402流出12.17亿,沪铜2403流出7.22亿。

成交量与持仓量

截至2月2日15:00,国内期货主力合约成交方面,螺纹钢主力成交162.23万手,豆粕主力成交123.48万手,甲醇主力成交84.49万手;国内期货主力合约持仓量方面,螺纹钢主力持仓176.46万手,豆粕主力持仓154.77万手,PTA主力持仓114.13万手。

板块指数方面

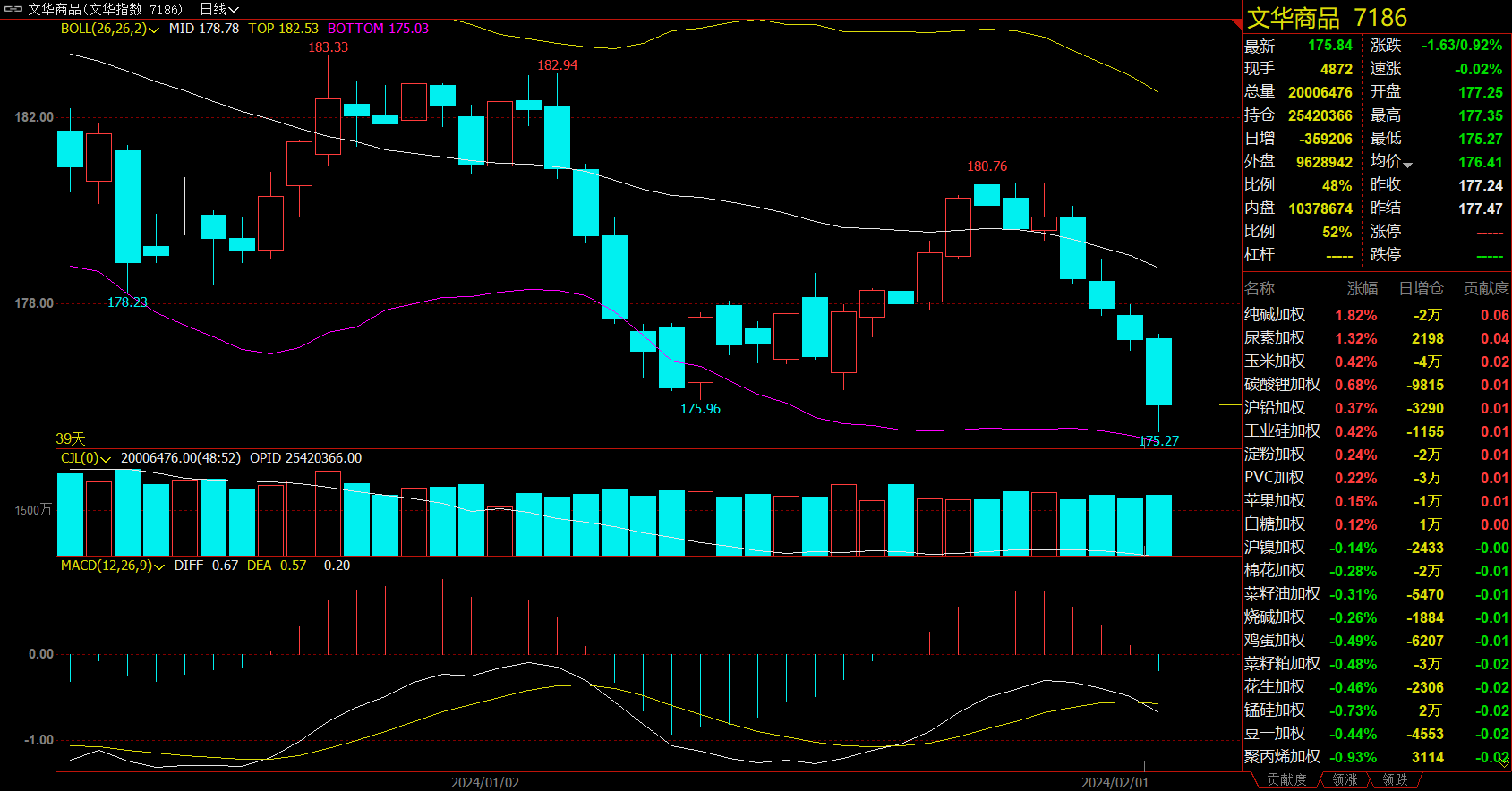

文华商品指数跌0.92%,国内期货主力合约跌多涨少。

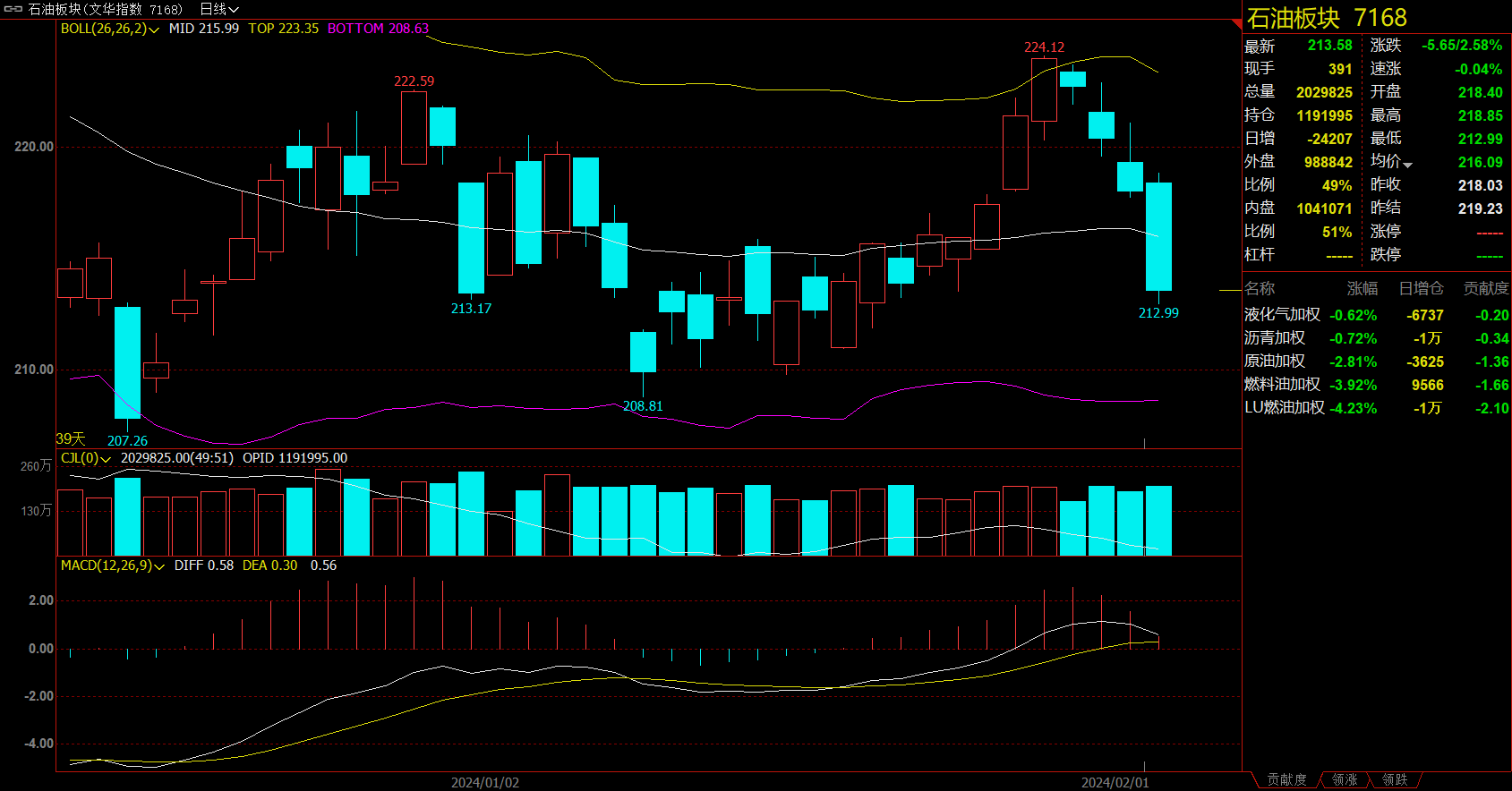

石油板块跌2.58%,低硫燃料油(LU)加权跌4.23%。

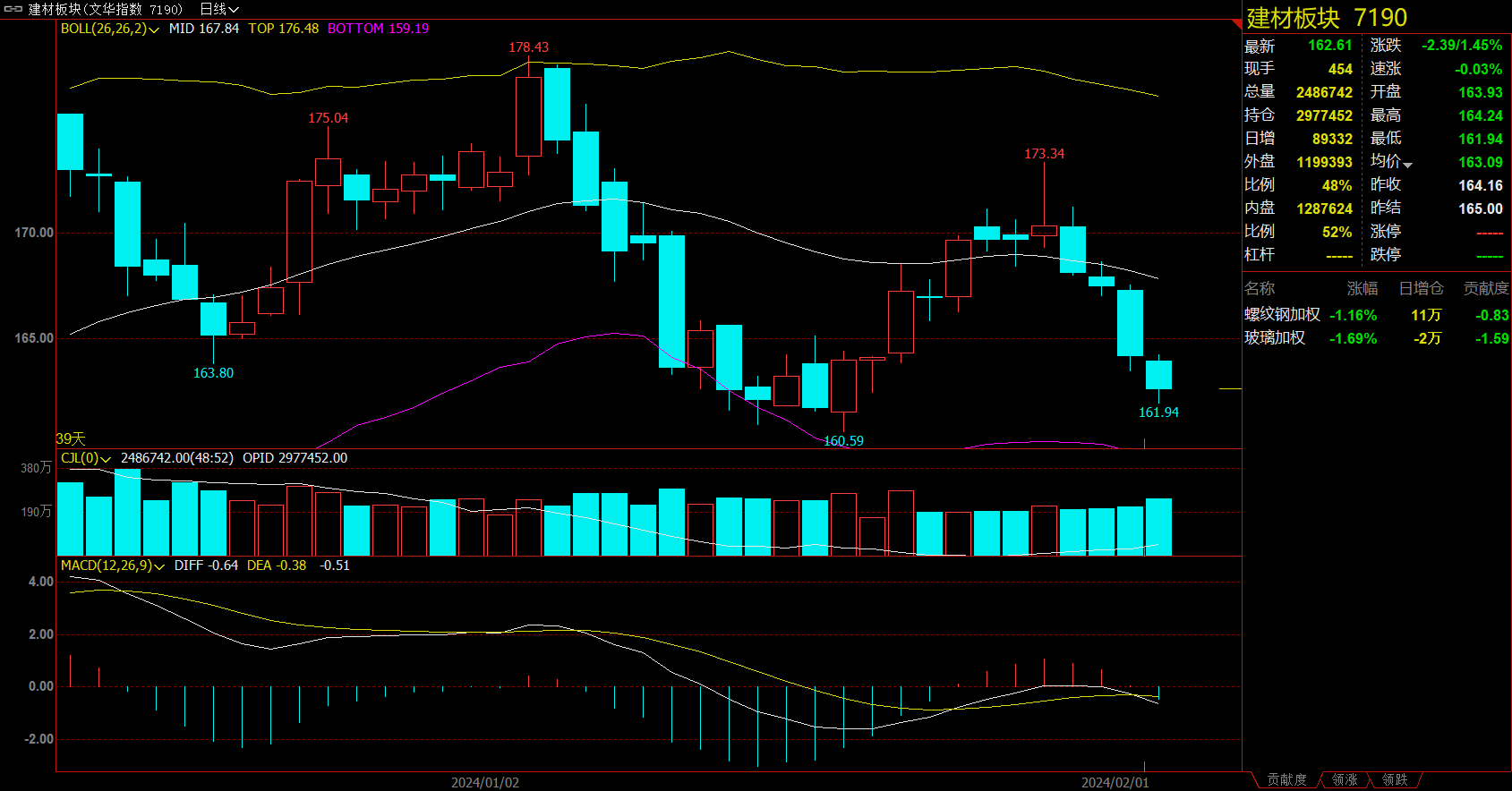

建材板块跌1.45%,螺纹钢加权跌1.16%。

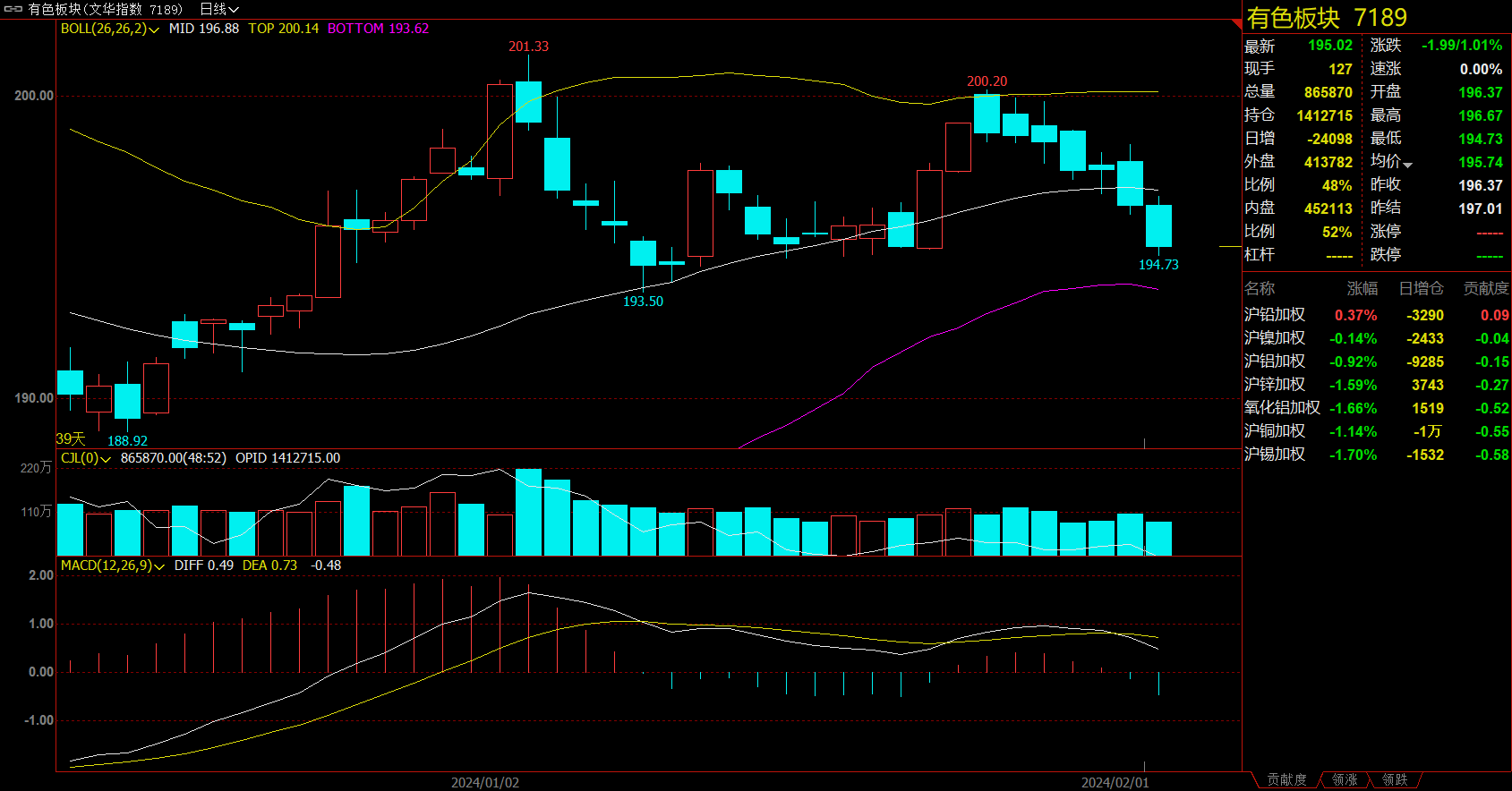

有色板块跌1.01%,沪锡加权跌1.7%。

工业品板块跌1.11%,纯碱加权涨1.82%。

今日热门品种回顾

集运指数(欧线)期货主力合约:缺箱缺舱的情况并不如前期预测的严重,集运指数期货交易情绪有所回落

集运指数(欧线)主力合约收跌10.59%,报1701.5点。

瑞达期货表示,从中长期基本面看,航运业供应压力未减,且大部分为大船投放在欧线运力较多,而欧洲经济表现缺乏韧性,在未来至少两年时间里,高通胀、高利率还将继续拖累欧元区经济的复苏,集运景气度仍不乐观。从汇率来看,目前美联储已偏向鸽派,叠加劳动力市场进一步放缓,加剧了人们对美联储的降息的预期,美债收益率和美元汇率将逆转向下,人民币汇率将持续走强,这将会对我国出口产生一定负面影响,进而减少对集装箱运价的支撑。目前来看,欧线运价短期内仍受红海因素支撑,持续时间有待进一步观测,而集运市场淡季即将到来,并且缺箱缺舱的情况并不如前期预测的严重,交易情绪有所回落,集运指数(欧线)期货价格或震荡下行。由于目前影响集运现货运价的不确定性因素较多,建议投资者谨慎为主,注意操作节奏及风险控制。

海通期货表示,春节假期前后运价走弱成为近期驱动盘面的主要原因,地缘政治的影响逐步弱化,对EC盘面更多偏向情绪扰动,持续性较弱,相关交易机会需谨慎对待。绕航已成既定事实,后续更多需要关注潜在运力缺口的逐步暴露。短期盘面逐步收窄震荡幅度,缺乏明确交易机会。

碳酸锂主力合约:供需双弱仍将延续,预计期价震荡运行

碳酸锂主力合约收涨0.86%,报100150元/吨。

兴证期货表示,目前市场上主要是零星散单,短期可能供需变化不大,价格还是维持区间震荡,后续的变化要等到节后看下游的采购节奏。成本端,锂价已经跌破澳洲的成本线10w,外采外矿的亏损约为2w,国内锂云母成本线约为9w,与盘面接近持平。利润方面,上游锂矿厂、自产锂辉石锂云母的企业利润约为4-5w,中游正极厂和电池厂利润亏损较大。综合来看,供需双弱仍将延续,叠加春节备货需求并不旺盛。预计价格震荡运行。

五矿期货表示,部分冶炼企业安排检修,碳酸锂产量降低后企稳。本周SMM周度产量8654吨,环增0.8%。南美盐湖正值生产旺季,全球供给宽松。需求端电池材料一季度排产低,存在节奏性检修,下游企业多通过长协备货满足生产需求。SMM周度库存报74835吨,较上周增加1100吨,其中上游去库2166吨,下游及贸易商增3266吨。节前备货基本结束,2月国内供需双弱,需求减速更显著,累库预期不变。短期现货大概率震荡,基本面弱势期货盘面预期震荡偏弱。

SC原油主力合约:巴以冲突减缓在即,原油缺乏上行动力,长线观望为主

SC原油主力合约收跌2.88%,报562.7元/桶。

大越期货表示,隔夜以色列与哈马斯停火谈判同意的消息令油价大幅下挫,虽然之后相关媒体已删除该消息,但市场信心已受较大打击,OPEC+减产监督会议并未提出一季度后原油减产建议,更多实施情况需等待三季度会议,市场缺少上行动力,整体走低。地缘方面,美国已批准对伊拉克和叙利亚境内目标进行一系列袭击的计划,或会引发新一轮地缘事件,不过巴以冲突减缓在即,原油缺乏上行动力,投资者谨慎操作。短线投资者考虑560-575区间操作,长线观望。

光大期货表示,市场交易地缘或有所缓和,欧佩克会议维持此前的减产协议,由沙特领导的一个主要成员小组建议不改变政策。初步出口数据显示,欧佩克新一轮减产行动缓慢,石油市场依然脆弱。沙特能源大臣表示,如果需要,目前的欧佩克+减产绝对可以延长到第一季度之后。这一决定通常需要在3月初做出,这很可能以参与国在3月初通过官方媒体发表声明的形式出现。欧佩克会议整体来看符合预期,油价呈现回落。

今日期市热点及未来焦点