- 小

- 中

- 大

- 超大

近日SC原油市场大事

欧佩克+减产协议是否延期成为市场的下一个焦点

正如预期的那样,欧佩克+在今天的会议上选择坚持本季度现有的石油减产计划。目前原油交易商面临的关键问题是,欧佩克是否会将减产措施延长至3月以后,未来几周应该会出现一些迹象。由于欧佩克+通常倾向于提前一个月敲定产量政策,以便及时向客户进行货物分配,因此其第二季度的决定将在小组再次开会之前做出。这很可能以参与国在3月初通过官方媒体发表声明的形式出现。调查显示,欧佩克原油产量在1月份下降了49万桶/日至2657万桶/日。

美国中西部最大炼油厂关闭

据外媒报道,英国石油(BP)旗下位于美国印第安纳州的Whiting炼油厂因全厂断电而关闭,产能43.5万桶/日的Whiting炼油厂是美国中西部地区最大的炼油项目,也是加拿大重质原油的主要消费者。目前尚不清楚英国石油公司重启Whiting炼油厂需要多长时间。Parkland Corp旗下位于加拿大不列颠哥伦比亚省的产能5.5万桶/日的Burnaby炼油厂也因检修关闭。Parkland原计划在2月份开始进入检修保养期,但在加工设施遇到问题后,上周关闭了运营。跨山输油管道(TransMountain)扩建项目本周表示在建设的最后阶段遭遇技术性问题,并可能出现延期,也加剧了加拿大重质原油的利空前景。

OPEC联合部长级监督委员会下次会议将于4月3日召开

从现在开始每6个月举行一次部长级会议。每两个月举行一次OPEC联合部长级监督委员会(JMMC)会议。下次会议将于4月3日召开 。

美国炼油厂通过漏洞进口俄罗斯石油

一家美国炼油厂通过巴哈马储存终端的一个漏洞,进口了1万桶俄罗斯石油。美国能源信息署(EIA)发言人Morgan Butterfield表示,去年11月运往特拉华州威尔明顿的原油没有违反美国的制裁,因为它是在制裁开始的2022年3月8日之前从俄罗斯出口到巴哈马的。然后将其与其他石油混合,然后进口到美国。EIA和海关记录显示,这批原油抵达PBFEnergy位于特拉华州的炼油厂。Butterfield称,进口商随后明确指出,混合桶部分来自俄罗斯。炼油厂发言人称PBF的货物符合美国对俄制裁规则,但没有提供进一步的细节。

FIEF:印度10月俄罗斯原油进口交易中5%以人民币支付

总部在莫斯科的智库Institute for Energy and Finance Foundation(FIEF)表示,10月印度采购俄罗斯原油中,人民币结算的比例升至大约5%。FIEF援引印度石油和天然气部门的数据称,这是去年8月印度开始以人民币采购俄罗斯原油以来的最高水平。

路透调查:沙特或提高3月官方原油售价

随着市场结构有所改善,头号石油出口国沙特可能于3月份提高其向亚洲出口的旗舰产品-阿拉伯轻质原油的价格。上个月,沙特大幅下调官方原油售价至27个月低点。路透调查显示,沙特阿美可能会将3月份中质高硫原油的官方售价提高约55美分/桶。受访者表示,本月中东原油需求还不错。截至目前,中东对亚洲的原油供应尚未受到红海局势的影响,因为大部分石油是通过霍尔木兹海峡从波斯湾运出。沙特阿美通常在每月5号左右公布官方售价。

期货市场概况

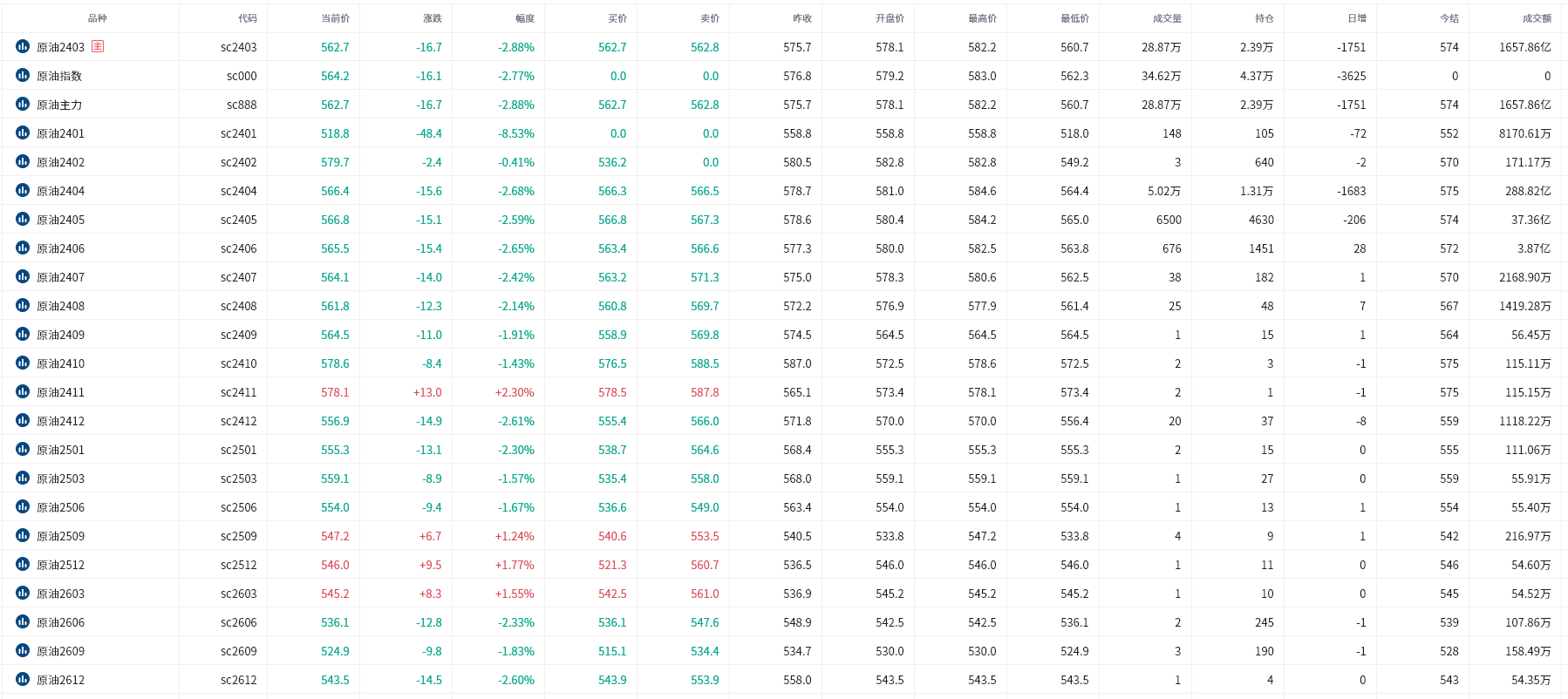

截至2月2日15点收盘,今日SC原油期货合约几乎全线下跌。其中主力合约SC2403收盘价562.7元/桶,跌幅2.88%。总成交量28.87万手,持仓2.39万手,日减1751手。

机构研报对于SC原油期货的深度解读

新湖期货:OPEC+月度会议并未对产量政策做出调整,油市就巴以冲突炒作

如市场预期的一样,OPEC+月度会议并未对产量政策做出调整,但昨晚油市就巴以冲突炒作,WTI2403合约跌2.03美元/桶至73.82美元/桶,跌幅2.7%,Brent2404合约跌1.85美元/桶至78.7美元/桶,跌幅2.3%,目前油价已经跌回震荡区间,表明市场投资者对地缘冲突的担忧在弱化。中东和南美炼厂检修,流入亚太地区的高硫减少,同时需求也在下滑,汽油消费淡季,中国炼厂进口高硫需求下滑,此外发电需求不足,亚洲高硫基本面偏弱,新加坡高硫裂解震荡偏弱,考虑到FU仓单压力较大,内外价差震荡偏弱。科威特石油公司发布了Al-Zour的130万吨VLSFO招标,意味着中东Al-Zour炼厂逐渐恢复供应,此外阿联酋的Ruwais炼厂因催化裂化装置检修,对外出口VLSFO,且中国第一批低硫出口配额已经下放,供应端支撑减弱,需求方面,红海事件引起船舶改道,船燃需求小幅增加,目前库存较高,基本面维持宽松。

东吴期货:预计油价波动仍会围绕中东地缘走势,短期波动率放大

隔夜油价大幅下跌,主要由于中东传出以色列接受停火的虚假消息,使得油价大幅吐出风险溢价,半岛电视台之后删除了该消息,不过油价并未完全收复失地,显示市场情绪较弱。之后预计油价波动仍会围绕中东地缘走势,短期波动率放大。昨晚OPEC会议较为平淡,关注今晚美国一系列就业数据。

国投安信期货:油价主要靠供应端OPEC+产量政策及地缘因素支撑,驱动较为有限,预计延续震荡

隔夜油价收跌,巴以和谈预期有所增加,地缘溢价减弱,昨日OPEC+技术委员会会议未对产量政策进行展望,符合预期,后期主要关注相关国家言论对二季度产量预期的影响。后市来看,在全年油品需求偏弱的预期压制下,油价主要靠供应端OPEC+产量政策及地缘因素支撑,驱动较为有限,预计延续震荡,短期关注巴以局势扰动。

一德期货:短期油价震荡运行

周四油价大幅回调,Brent首行下跌1.85美元至78.7美元/桶。下跌主要是市场传言未经证实的以色列和哈马斯之间停火的报道,表明前期市场的强势主要还是地缘因素的支撑。OPEC+会议上,对产量政策没有做出任何改变,3月份再决定减产政策是否延期至下一季度,下一次会议定在4月3日举行。价差表现上,月差和柴油裂解价差均有所回落,估值上来看,油价仍在估值附近运行。综合来看,短期油价震荡运行。

恒泰期货:短期油价持续走高接触区间上轨

短期油价持续走高接触区间上轨,近期国内外利好政策不断,一方面,昨日中行宣布下调存款准备金率0.5pct,提高市场对未来国内巩固经济的预期。另外,晚间的EIA报告显示原油库存大幅降库,且美油产量大幅下降100万桶/日,短时间连续的重磅利多,导致原油市场供需层面的变化持续好转,有助于市场信心恢复。本周SC盘面量价双增的动作明显,交易者预期有所回升,后期关注资金追涨意愿以及油价能否突破并站稳关键关口。

未来关注的风险因素

1. 俄罗斯出口情况;

2. 原油库存情况

3. 美联储货币政策情况;

4. 成品油需求情况;

5. EIA周度数据情况;

6. 非农就业数据情况;

7. 美联储公布经济状况;

8. 战略储备变动情况;

9. 地缘政治情况;

10. 政策变动情况;

11. 金油比情况 。