- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。尿素、20号胶(NR)、集运指数(欧线)涨超1%。跌幅方面,SC原油跌超3%,低硫燃料油(LU)、沪锡、红枣跌超2%,鸡蛋跌近2%。

资金流向

截至2月5日15:15,国内期货主力合约资金流入方面,沪镍2403流入1.47亿,锰硅2405流入1.46亿,白糖2405流入1.23亿;资金流出方面,沪深300 2402流出15.56亿,沪金2404流出9.07亿,中证500 2402流出8.66亿。

成交量与持仓量

截至2月5日15:00,国内期货主力合约成交方面,螺纹钢主力成交110.88万手,豆粕主力成交106.89万手,甲醇主力成交82.48万手;国内期货主力合约持仓量方面,螺纹钢主力持仓171.15万手,豆粕主力持仓152.22万手,PTA主力持仓108.98万手。

板块指数方面

文华商品指数跌0.92%,国内期货主力合约涨跌不一。

石油板块跌1.57%,SC原油加权跌2.86%。

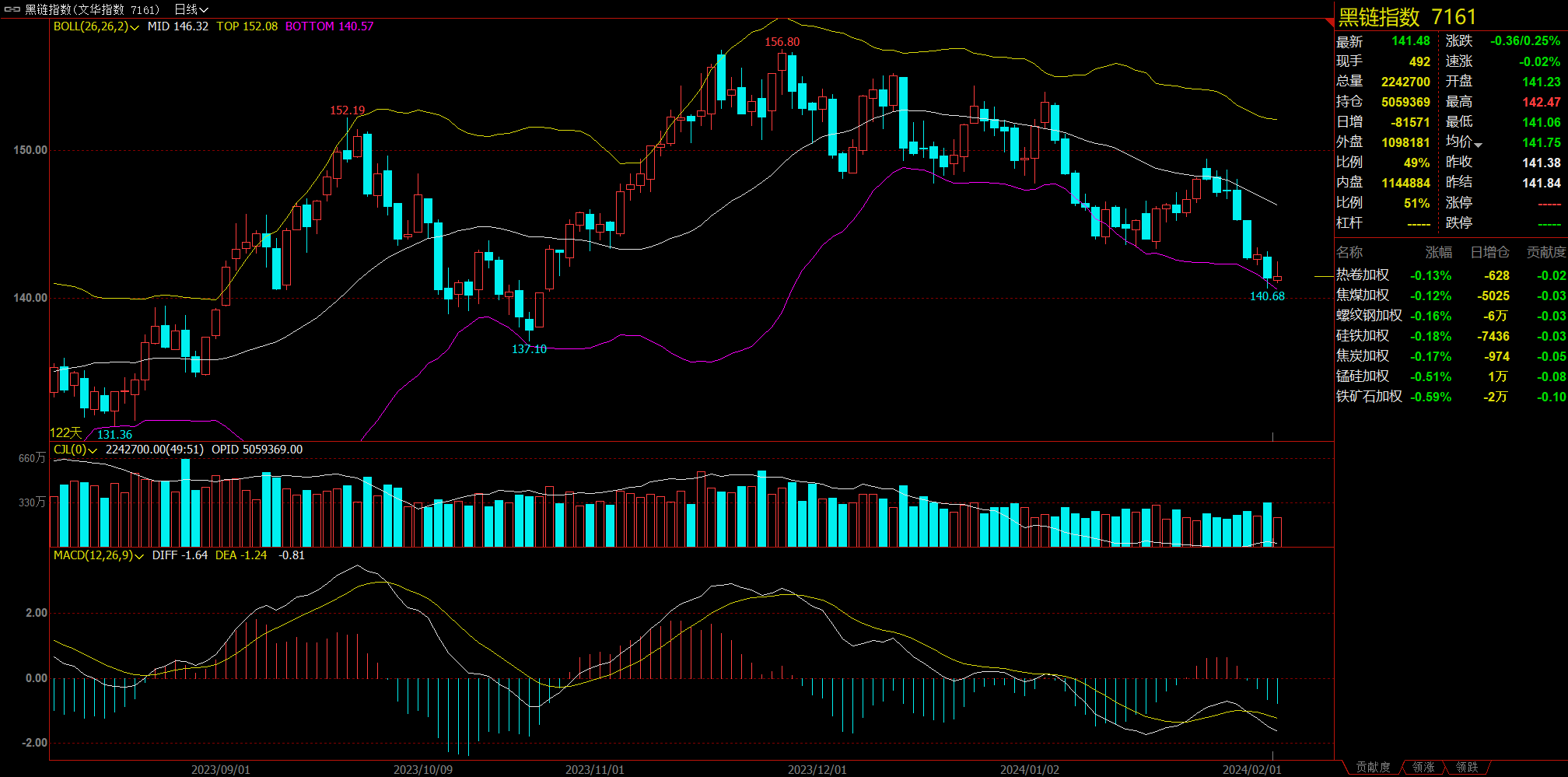

黑链指数跌0.25%,铁矿石加权跌0.59%。

油脂链跌0.48%,菜粕加权跌1.27%。

有色板块跌0.92%,沪锡加权跌2.23%。

今日热门品种回顾

SC原油主力合约:油价驱动较为有限,预计延续震荡

SC原油主力合约日内震荡下行,领跌期市,最终收跌3.14%,报收556.1元/桶。

国投安信期货分析指出,周末哈马斯拒绝停火协议,地缘预期仍有反复。OPEC+2月技术委员会会议未对产量政策进行展望,后期主要关注相关国家言论对二季度产量预期的影响。后市来看,在全年油品需求偏弱的预期压制下,油价主要靠供应端OPEC+产量政策及地缘因素支撑,驱动较为有限,预计延续震荡,短期关注巴以局势扰动。

东海期货表示,2024年原油仍然面临着宏观环境的剧烈干扰。需求短期可能低迷,供应高位导致的小幅过剩可能会在前半时段计价。后期宏观环境有变化契机,需求可能将随之出现修复。因此油价总体可能在上半年或部分时间内继续计价过剩情况,直至后期可能会出现在低位稳定或小幅回暖。一季度甚至二季度之前,油价维持偏空的逻辑不太改变,下半年可根据需求拐点情况适时切换多空并验证。

沪锡主力合约:需求展望相对偏好,沪锡前低附近或有一定支撑

沪锡主力合约早盘直线下挫,午后跌幅有所收窄,最终收跌2.28%,报收210310元/吨。

金瑞期货认为,供应端春节月份预计国内冶炼产量将有一定下降。海外供应上,印尼或许至大选后方能审批,并一次性批复三年。消费端下游大多数已经放假,国内库存连续增加。展望后市,前期供应缩减逻辑驱动能力继续弱化,基本面淡季现实或令锡价短期仍有回落空间。但基于淡季后无持续过剩压力,前低附近预计有一定支撑。

华泰期货指出,当前矿端供应存在变数,而需求展望则是相对偏好,叠加倘若2024年海外央行逐步开始进入降息周期,那么对于锡终端企业而言则是较为重大的利好,因此目前锡品种操作同样以逢低买入套保为主,Sn2405可在21万元/吨下方积极买入套保。

尿素主力合约:尿素供应压力增加,盘面持续上涨动力有限

尿素主力合约震荡运行,最终收涨1.62%,报收2137元/吨。

长江期货表示,供应方面,1月底国内尿素企业开工负荷率74.75%,较月初提升7.59个百分点,尿素日均产量从15.83万吨提升至17.21万吨。成本方面,1月无烟煤市场价格先偏弱下滑,后弱势企稳。虽然成本端煤炭价格走弱,天然气区间波动,但是尿素价格跌幅较大,尿素生产利润压缩。需求方面,尿素冬季肥零散用肥备肥,复合肥企业临近春节假期,开工率高位回落,复合肥库存接近历史均值水平。其他工业需求方面,三聚氰胺利润虽有好转,但临近春节假期,开工率降至七成以下。出口方面,尿素相关出口政策和预期反复,不确定性较大。整体来看,尿素供应压力增加,需求主要为储备采买,少量农业需求,盘面持续上涨动力有限,预计宽幅震荡。

光大期货认为,整体来看,尿素供应提升、节前需求回落是本周基本面的主旋律。节前最后一周现货市场趋于寡淡、期货市场资金离场以及关于出口传言等不确定性都可能给盘面走势带来反复,尿素期货盘面延续震荡整理趋势。需要注意的是尿素期货市场仓单量仍居高不下,需持续关注其对盘面的影响,长假前需注意调整持仓水平,另需关注尿素供应提升速度、节后需求兑现情况。

今日期市热点及未来焦点