- 小

- 中

- 大

- 超大

近日集运指数(欧线)期货市场大事

上海出口集装箱运价指数(综合指数)报1979.12点,与上期相比跌130.79点

据上海航运交易所数据,截至2024年3月1日,上海出口集装箱运价指数(综合指数)报1979.12点,与上期相比跌130.79点;中国出口集装箱运价综合指数报1352.40点,与上期相比跌3.6%。

美国周四袭击了对红海船只构成威胁的导弹和无人机

美国军方表示,周四对红海船只构成威胁的六枚移动反舰巡航导弹和一架无人机进行了袭击。美国中央司令部在X上发帖称,军方官员确定这些导弹和无人机对该地区的商船和美国海军舰艇构成迫在眉睫的威胁。

世界第三大集装箱班轮公司达飞集团:在个案基础上恢复红海运输

当地时间2月28日,法国航运巨头、世界第三大集装箱班轮公司达飞集团发布公告:“集团重新评估了红海南部地区的局势,不断变化的条件使我们能够在个案基础上恢复运输。”公告还称,在每次转运前,都会对每艘船只的情况进行密切评估,因此无法预计或告知航线选择。如果没有其他选择,船只还将改道好望角。(上证报)

普京:俄战略核力量处于全面准备状态

莫斯科时间2月29日中午,俄罗斯总统普京向俄联邦会议发表年度国情咨文。普京表示,俄罗斯的战略核力量处于全面准备状态。普京还表示,西方国家称俄罗斯打算在太空部署核武器是毫无根据的指责。此外,普京表示,此前所有俄罗斯国防发展计划都已完成。“匕首”高超音速导弹正在特别行动区域得到有效利用。“海燕”核动力巡航导弹和“波塞冬”武器系统的试验即将完成。“萨尔玛特”导弹已交付部队。

土耳其博斯普鲁斯海峡因大雾暂停航运

当地时间2月28日,土耳其海岸安全总局发表声明,受大雾影响,当日博斯普鲁斯海峡双向航运暂停。博斯普鲁斯海峡连接黑海和地中海,是世界上最繁忙的海上贸易航道之一,也是世界上最重要的石油海上运输要道之一。

美国因红海航运遇袭事件已打击也门230个目标

美国国防部副助理部长Daniel Shapiro周二向参议院外交关系委员会的一个小组委员会表示,在胡塞武装领导的、针对红海航运的袭击发生之后,美国袭击了也门230个目标。这为空袭行动提供了迄今最详细的公开数据。

马士基称红海航运中断或持续到2024年下半年

国际航运巨头马士基航运集团2月27日声明称,客户应做好红海海运中断将持续到下半年的准备,并在供应链规划中考虑延长运输时间。马士基表示,已增加约6%的船舶运力,以抵消因非洲周边转运时间延长而造成的延误。

希腊政府宣布参与欧盟红海护航行动

希腊政府发言人当地时间2月26日表示,希腊政府批准参加欧盟在红海的护航行动,位于萨拉米纳海军基地的一艘护卫舰将在未来几天前往红海水域。

惠誉: 航运成本飙升加剧“最后一英里”通胀挑战

惠誉指出,近期海运成本大幅上涨对通胀的影响将加剧央行在完成降低通胀这一“艰难的最后一公里”时所面临的挑战。自去年12月以来,由于红海航运中断,航运成本增加了150%以上。这些增长可能会反映在未来几个月进口价格的上涨上,而运输时间的延长将减少中间投入品和消费品的供应。一个合理的假设是,航运成本将在几个季度内居高不下。惠誉根据海运成本和油价建立的一个美国进口价格通胀模型显示,到2024年底,美国进口价格通胀率将上升3.5个百分点。惠誉随后根据进口价格和纽约联储全球供应链压力指数构建了美国核心商品通胀模型,并假设后者小幅上升,模型显示核心商品通胀率将上升约1.5个百分点,大约相当于核心CPI增加0.4个百分点。

上海出口集装箱结算运价指数(欧洲航线)跌9.5%

据上海航运交易所数据,截至2024年2月26日,上海出口集装箱结算运价指数(欧洲航线)报2936.57点,与上期相比跌9.5%。

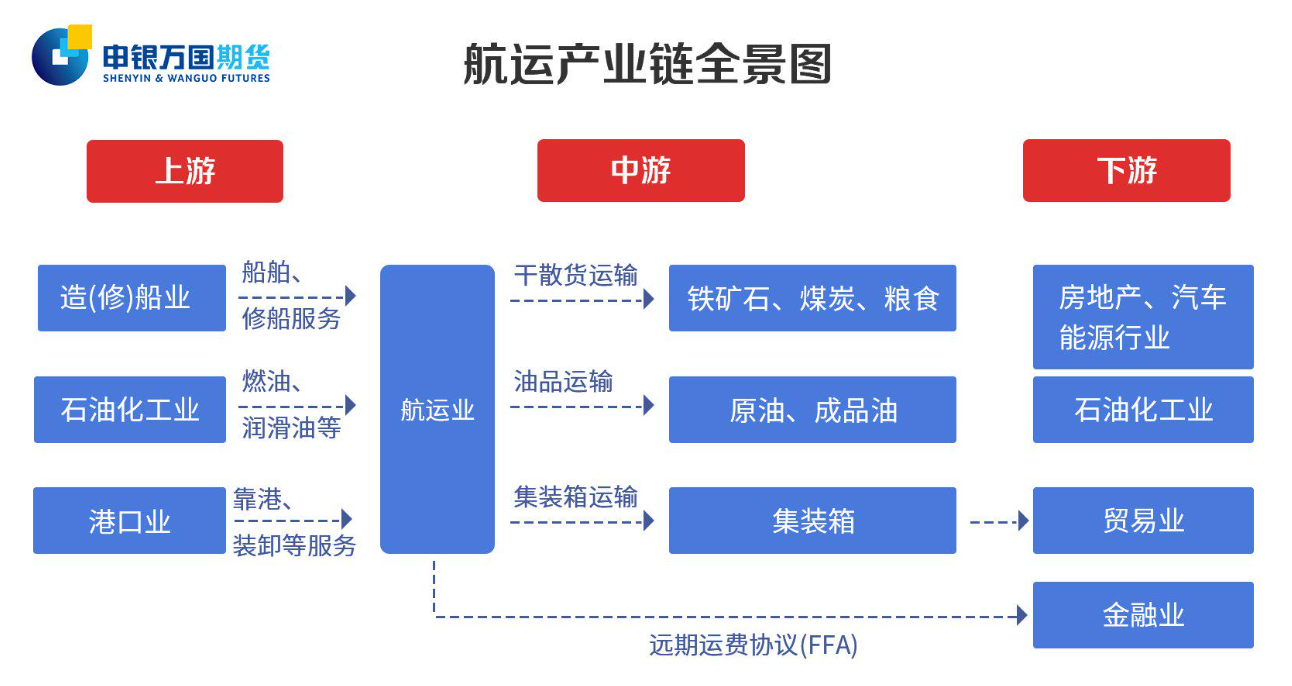

航运产业链全景图以及价格影响因素一览

据光大期货,集运指数(欧线)期货价格影响因素有哪些包括以下方面:

1. 供应端:主要是运力的变化,包括船队规模和船队周转以及集装箱规模等。

①运力的变化主要受到船队规模的影响,而船队规模变化关注的指标包括新船订单量、手持订单量、新船交付量和旧船拆解量。由于造船时间较长,一般需要2-3年,因此集装箱市场供应端弹性较低,通常滞后于需求波动。

②船队周转是影响短期运力的重要因素,船队可以通过调整航速、航线绕航和船舶停运等方式来进行运力管控。近年来全球集装箱船平均航速整体下降,今年上半年大箱船平均航速同比下降3-5%。

2. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。

①集装箱市场的需求与宏观经济周期密切相关,财政和货币政策通过居民可支配收入和通胀水平来影响居民实际购买力,从而传导至集装箱贸易需求。

②库存周期也强化了集运需求的变化。随着需求的逐渐放缓,欧美进入库存周期的主动去库阶段,目前美国零售商库存总量、同比增速以及库销比均处于历史高位,意味着企业面临较大的去库压力,这会在一定程度上抑制消费动能的恢复。

③集运需求也存在一定的季节性表现,欧美9月返校季和11-12月感恩节和圣诞节假期是欧美集装箱需求的旺季,对于贸易量有显著边际提升。

④运距也会在一定程度上影响需求。运距短期可能会受到政治因素、极端天气以及运河搁浅/拥堵等各种突发事件的影响,长期来看主要跟随产业链转移和贸易格局的改变而变化。一般而言,平均航距的拉升会有效支撑运输需求,从而推升运价水平。

集运指数(欧线)期货市场概况

截止3月1日15点收盘,集运指数(欧线)期货主力合约EC2404收报1780点,跌幅6.90%。

集运指数(欧线) 主力合约持仓龙虎榜

前20席期货公司持仓数据显示:集运指数期货主力合约今日净持仓2142手,处于净多头状态,较前一交易日的2118手有所增加。前20席多头减持813手,前20席空头减持799手。值得注意的是,位列前五多空共减仓678手,其中多头减仓110手,空头减仓568手。

机构研报对于集运指数(欧线)期货的深度解读

国投安信期货:达飞今日宣布考虑逐步复航红海,该消息进一步加深了复航红海的可能性

当前现货运价仍在持续下行,昨日马士基、MSC进一步降低了他们的欧线运价,其他各家航司也陆续跟跌,目前40GP大柜已普遍低于$4000/TEU。预计今日盘后公布的运价指数SCFI将有较为明显的降幅,现货运价走低将持续施压盘面,短期内主力合约或将震荡走弱。此外,达飞今日宣布考虑逐步复航红海,尽管公告中也提到将针对逐条船的情况进行仔细评估后作出决定,因而无法给出具体的时间表和船舶列表,但该消息进一步加深了复航红海的可能性,预计后续远月合约将承受一定压力。

一德期货:若基差出现明显修复,可等待逢高沽空机会

船东报价方面,赫伯罗特调降3月初运价至2370美元/TEU和4330美元/FEU,现货运价走势预期仍然偏弱。地缘局势方面仍处僵局,2月29日欧地绕航比例上升至79.72%,创2月以来最高水平。据容易船期最新数据显示,上海至北欧第10周实际运力为18.1万TEU,第11周实际运力升至21.5万TEU,在需求未见好转情况下,供应增加对运价形成一定压力。但随着交割月的逐步临近,期现价格收敛对当前大幅贴水的期价仍有一定支撑,综合来看,预计短期维持区间震荡概率较大,策略上,观望为主,若基差出现明显修复,可等待逢高沽空机会。此外,4-10月合约价差仍然较大,可继续关注反套机会。今日需重点关注盘后上海航运交易所公布的SCFI欧线运价。

瑞达期货:集运市场淡季的到来,或导致集运指数(欧线)期货价格震荡下行

红海事件仍在发酵,美国中央司令部26日表示,美军于也门萨那时间2月26日16时45分至23时45分对胡塞武装目标进行了多次打击,摧毁了3艘无人水面舰艇、2枚反舰巡航导弹和一架单向攻击无人机,地缘局势仍不明朗。从中长期基本面看,航运业供应压力未减,且大部分为大船投放在欧线运力较多,而欧洲经济表现缺乏韧性,高通胀、高利率还将继续拖累欧元区经济的复苏,集运景气度仍不乐观。从汇率来看,美联储经济韧性较强,使得降息预期再度延后,美元汇率迅速下降的可能性不大,对集装箱运价有一定支撑。目前来看,欧线运价短期内仍受红海因素支撑,持续时间有待进一步观测,而集运市场淡季的到来,叠加欧洲市场需求的疲弱,或导致集运指数(欧线)期货价格震荡下行,建议投资者保持谨慎,注意操作节奏及风险控制。

华联期货:本周五收盘后SCFI订舱价若跌幅超过5%,当前04合约价格有望继续下探

现货方面,26号上海航运交易所公布SCFIS欧线为2936.57点,环比大跌9.55%;周四天津航交所TCI欧线指数不变。在船司运力控制和春节前出货潮影响下,1月份装载率和货量相对去年增长较为明显,最近马士基等多家船司下调3月上旬综合货运费率(FAK),集装箱运费开启下跌通道,期现回归逻辑主导近月行情走势下,SCFIS的加速下行使得ec2404合约基差有较大修复。04合约交割价为近三周的SCFIS欧线算术平均值,1904点相当于七周时间内SCFIS每周平均跌幅为5.27%。目前,SCFIS开启补跌周期,本周五收盘后SCFI订舱价尤为关键,此前双周跌幅为5.29%,若本周跌幅超过5%,当前04合约价格有望继续下探。操作上,欧线集运04合约支撑位参考布林线下轨1740点,短期内盘面情绪谨慎,持续关注新增集装箱船运力的投放、欧洲经济恢复情况和中美降息补库周期。

中财期货:静态基本面偏宽松的背景下,动态基本面的利多因素略有转弱

红海航行危机陷入胶着,近期看不大好转或扩大迹象。3月航运舱位紧张有所缓解,运输大头逐渐从消费品转向工业品(小单收缩,总量下降)。近期新船投放较多,船价有微涨(二手船涨价更多),整体来看运力改善还是较为明显。但油价近期波动较大,且有持续向上的态势,在美联储降息节点暂定5月下旬后,商品及服务的涨价趋势可能来的更早。综合来看,在静态基本面偏宽松的背景下,动态基本面的利多因素略有转弱。策略来说,中枢有所下移,微空看待。考虑到交割因素,期价底部仍有支撑,下跌幅度需要观察战争动态。暂无月差套利趋势性机会。

未来关注的风险因素

1. 运力变化。

2. 船运周转:调整航速、航线绕航和船舶停运等。

3. 船队规模:新船订单量、手持订单量、新船交付量和旧船拆解量。

4. 需求端:和全球宏观紧密相关,居民收入与消费、通胀水平、财政和货币政策以及库存周期都会影响需求的变化。