- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一,豆粕涨超3%,纯碱、尿素、豆二、菜粕、SC原油涨超2%。跌幅方面,棉纱、焦炭、淀粉、焦煤、不锈钢跌超1%。

资金流向

截至3月4日15:00,国内期货主力合约资金流入方面,原油2404流入5.61亿,沪银2406流入5.42亿,螺纹钢2405流入4.6亿;资金流出方面,中证500 2403流出18.49亿,中证1000 2403流出16.7亿,沪深300 2403流出14.73亿。

成交量与持仓量

截至3月4日15:00,国内期货主力合约成交方面,螺纹主力成交206.65万手,豆粕主力成交133.27万手, 甲醇主力成交101.76万手;国内期货主力合约持仓量方面,螺纹钢主力持仓199.56万手,豆粕主力持仓160.51万手,热卷主力持仓99.85万手。

板块指数方面

文华商品指数涨0.13%,国内期货主力合约涨跌不一。

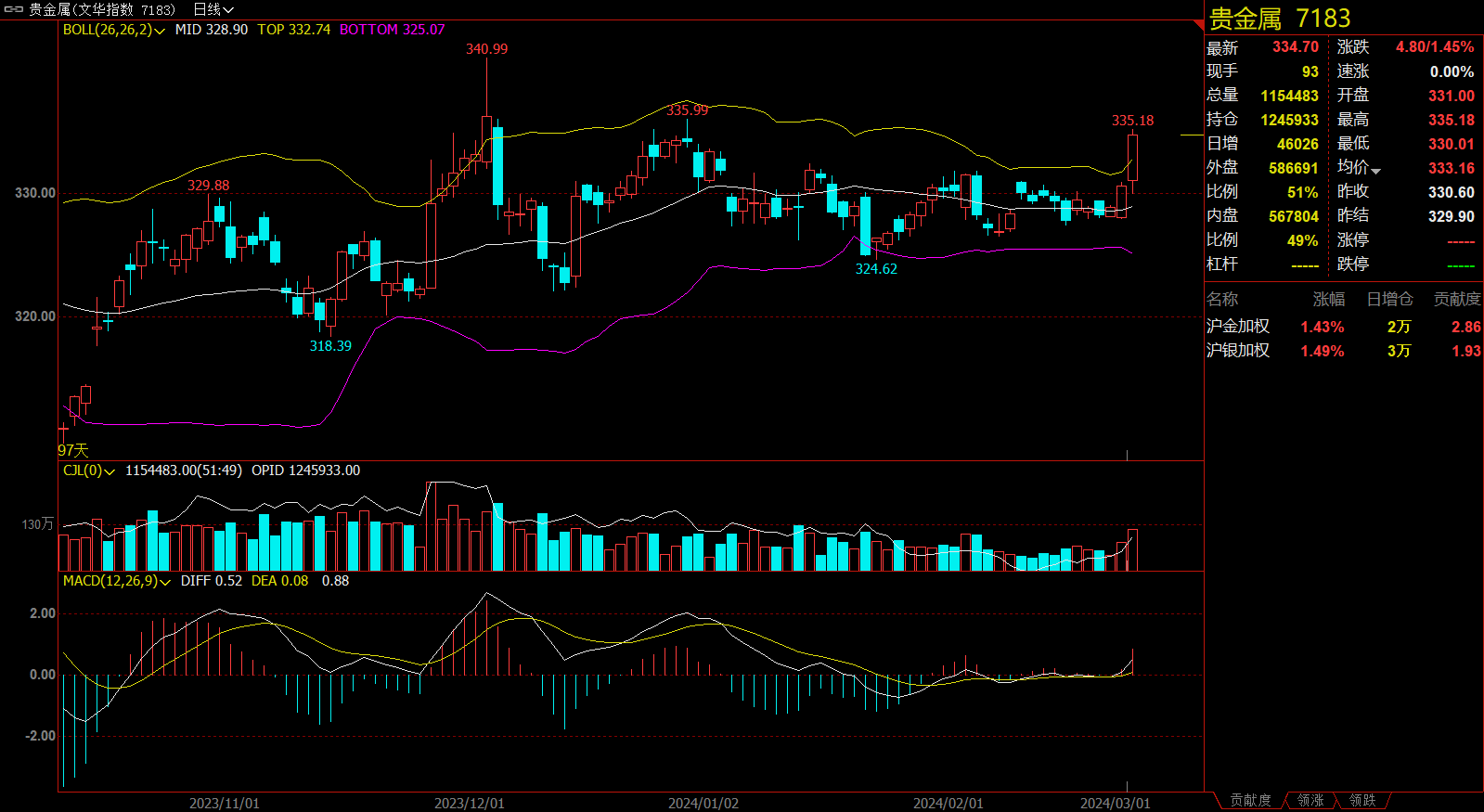

贵金属板块涨1.45%,沪金加权涨1.43%。

饲料板块涨1.06%,豆粕加权涨2.89%。

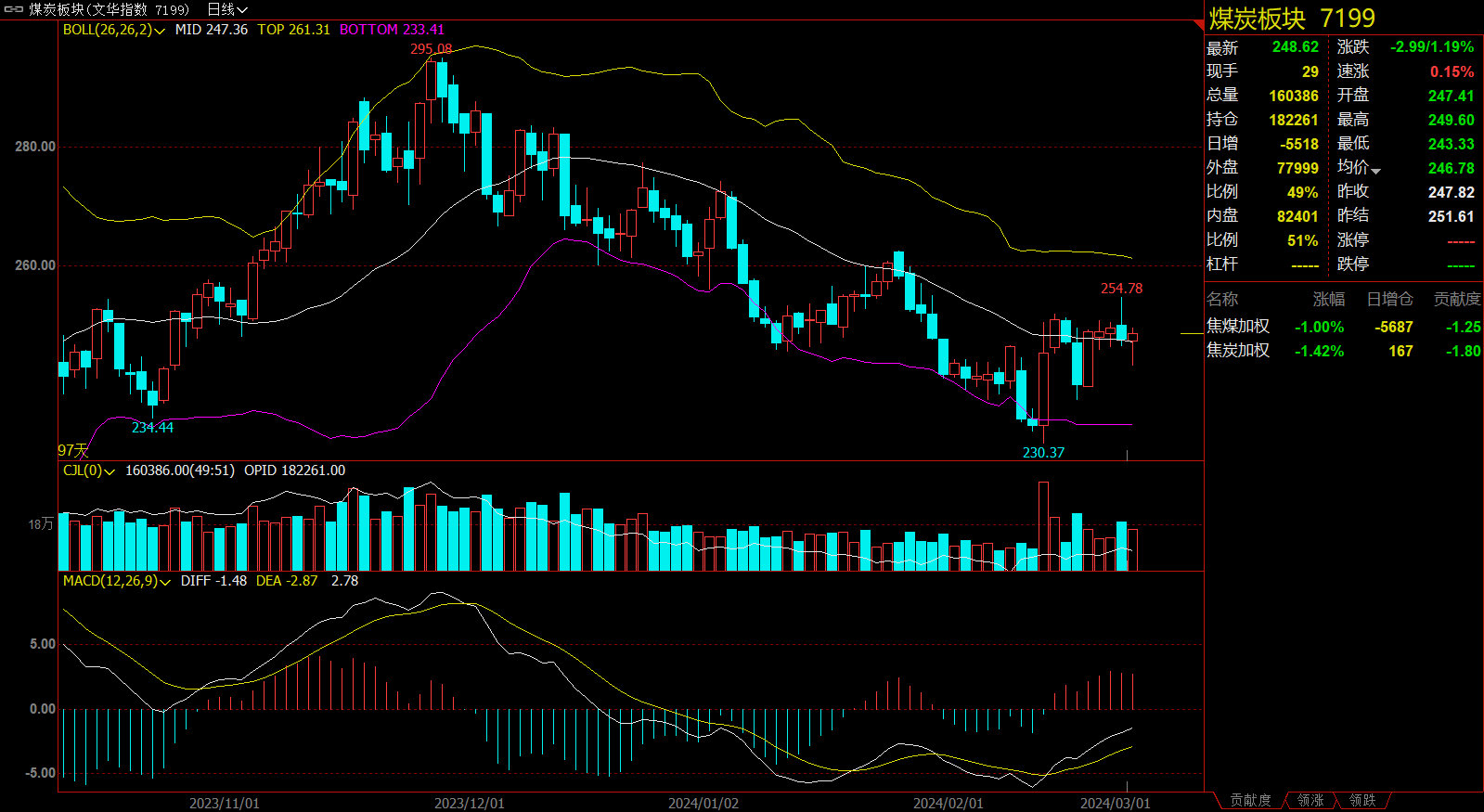

煤炭板块跌1.19%,焦煤加权跌1%。

石油板块涨1.05%,SC原油加权涨1.71%。

今日热门品种回顾

碳酸锂主力合约:中长期高成本矿山停产难以改变近年供给端过剩,维持长期锂价偏弱运行预期

碳酸锂主力合约收跌0.93%,报收117600元/吨,此前盘中一度涨超5%。

五矿期货指出,基本面无明显边际转变,资源端供给扰动持续带动市场情绪。节后冶炼厂陆续复工,锂盐厂挺价意愿高,下游优先观望,维持刚需备货,现货库存继续增加,短期关注下游备货情况,上游可考虑卖出套保或卖出虚值看涨期权。中长期高成本矿山停产难以改变近年供给端过剩,维持长期锂价偏弱运行预期。

光大期货指出,下游若有补库需求显现,短期内或仍将偏强震荡,还需关注市场对于消息面因素的消化情况,环保问题进展和现货市场情况,需要注意的是,月底仍有仓单注销压力,建议企业择机套保。

豆粕主力合约:豆粕或将维持偏强震荡趋势,但高度有限

豆粕主力合约收涨3.02%,报收3141元/吨。

五矿期货指出,美国大豆的销售进度环比未见改善,收割期升贴水下跌及往年供应过剩引发美豆跌至种植成本之下运行的担忧仍存。但美豆及国内豆粕估值已相对较低,供应端容易出现干扰,从而形成超预期的反弹,我们前期提示了谨慎做空,在3月首日豆粕大幅反弹之后,我们认为豆粕可能会因3月月报的可能调整及后期尾部风险维持偏强震荡趋势,但高度有限。

正信期货指出,国内豆粕方面,3月供需双增加,主驱动在需求如囤货意愿、仔猪存栏情况、生猪去产能情况、肉禽投料以及杂粕替代等。其中我们认为囤货意愿是最大的。因为看空行情,下游普遍主动去库存,终端库存处于偏低水平。如果终端需求好于预期或大豆成本持续走高的话,那么下游将有利于集中补库需求释放,推动上涨。总的来说,我们预计3月豆粕及基差先跌后涨。

集运指数(欧线)主力合约:盘面缺乏明显上行驱动,预计维持震荡偏弱态势为主

集运指数(欧线)主力合约收涨0.98%,报收1831点,此前盘中一度跌超4%。

申银万国期货指出,3月1日最新公布的SCFI欧线为2277美元/TEU,降幅达9.21%,超市场预期,一定程度上反映淡季需求偏弱下对运价的拖累,欧线绕航呈现长期化趋势,最新绕航比例增至接近80%,对短期运价支撑有限,马士基和达飞均下调了wk11和wk12的线上订舱价,中期倾向于2000美元/TEU附近的小柜价格应该存有韧性。综上,短期EC04合约运行接近箱体震荡下沿,关注交割临近、贴水回归带来的做多机会,预计04波动区间为1700—2200点。

海通期货指出,最新SCFI欧线运价环比下行9.2%至2277美金/TEU,连续第六周回调,较1月中旬的最高位已经累计下跌了26.6%。由于大基差的支撑,盘面当前位置已经基本计入小柜1800-1900美金的预期,因此进一步下探的空间也比较有限,短空策略可逐步止盈。短期内盘面缺乏明显上行驱动,仍需观察现货运价止跌企稳的信号出现,预计维持震荡偏弱态势为主。

光大期货指出,综合来看,现货价格超预期大幅下行,压迫盘面价格中心下移,期价上行承压。基于斋月停战协议及达飞复航消息,市场对于红海冲突局势好转信心增加,绕行给运力带来的压力或得到缓解。前期利多因素或将消退,料短期欧线集运期价维持偏弱震荡,重点关注红海局势的最新进展。

今日期市热点及未来焦点