- 小

- 中

- 大

- 超大

本周,美国国债市场将迎来“超级星期二”:投资者将利用最新通胀数据预测美联储何时开始降息。上周五公布的非农就业报告好坏参半,投资者认为即将公布的2月消费者物价指数(CPI)是决定是否加大对美国国债多头押注的关键。

掉期交易员目前认为,从6月开始降息几乎是板上钉钉的事,预计未来一年将有近4次25个基点的降息。本次CPI数据将对通胀是否稳步下降到足以让美联储能够尽快降息提供重要的依据。

市场对美联储即将把通胀降回到目标水平的信心推动了美债市场近期的涨势。但如果本周公布的CPI强于预期,可能会破坏这种涨势。上个月的情况就是如此,当时CPI引发了市场抛售。这次CPI的影响可能更大,因为这是美联储3月20日会议前的最后一个重要经济数据。美联储的官员们也已经进入会前静默期,会议前不会再提供口头指引。

正因为如此,美联储的下一步政策在很大程度上取决于周二的CPI数据。安联投资管理公司(Allianz investment Management)高级投资策略师查理•里普利(Charlie Ripley)表示:“这(美联储货币政策)将取决于月度通胀数据。”

2月份的抛售将美债收益率推至年内高点,部分原因是1月份CPI报告火爆,显示出核心服务业价格出人意料的强劲,而核心服务业是美联储关注的一个领域。此后,由于经济数据强化了美联储可能在今年晚些时候开始降息的观点,交易员才再次加大了降息押注。

目前的掉期合约暗示,到2024年底,美国联邦利率将下调约98个基点,而上个月还不到75个基点。自2月底触及4.47%的高点以来,对美联储政策敏感的两年期美国国债收益率已经回落了约25个基点。10年期美债收益率也从上月的峰值回落。

美联储主席鲍威尔上周四在参议院银行委员会发表讲话时说,美联储需要对通胀持续下降至2%有更多信心(才会降息)。他说:“当我们获得这种信心时就应该开始放松限制了,我们离这种信心不远了。”

安联的里普利说,刚进入2024年时该公司预计10年期美债收益率短期内将在3.75%-4.25%左右波动。今年早些时候当收益率突破这一峰值时,他的公司发现这些国债“相当有吸引力”。

由于美联储处于即将到来的3月19-20日政策会议前的例行噤声期,经济数据将对塑造交易者的预期起到关键作用。同时,新的供应也可能影响投资者情绪。美国财政部将于周二和周三通过拍卖方式出售总额为610亿美元的10年期和30年期债券。

Wisdom Tree Investments固定收益策略主管Kevin Flanagan表示,CPI对美债投资者的重要性将比对美联储政策的最终影响更大。这是因为,美联储青睐的是个人消费支出价格指数(PCE),但市场将对CPI做出反应,原因是它最先公布。

他解释说,虽然美联储目前认为核心PCE为2.8%,但它可能希望将其降至2.5%。他说:“从日历上看,这意味着还要多等几份报告,可能要等到6月份。但债券市场不会等待核心PCE,它将对CPI做出反应,后者将决定(美债上涨)行情是否持续。 ”

Bloomberg Economics预计,美国今年整体通胀和核心通胀将分别达到3.1%和3.7%。他们预计,2月份CPI将较上月上涨0.4%,高于1月份0.3%的涨幅,而核心通胀率可能会放缓。

除了CPI,交易员们还在等待美联储对其季度利率预测(即点阵图)的下一次更新,该预测将在3月会议结束时发布。去年12月,美联储官员预计今年将有3次25个基点的降息。彭博跨资产策略师Ven Ram表示:

“美联储预计放松政策的前提是其基准利率不需要过于严格,而不是为了适应疲软的经济,因此本周的通胀数据将比2月份的就业数据更加重要。 ”

三菱日联金融集团美国宏观策略主管乔治•冈萨尔维斯(George Goncalves)表示:

“CPI指数必须飙升到极高水平,才能阻止人们认为‘2024年实际上并没有像一些人担心的那样开局强劲,1月份CPI的强劲表现并不代表现实’。这是一个渴望奔跑的债券市场 。”

美股交易员胆颤心惊

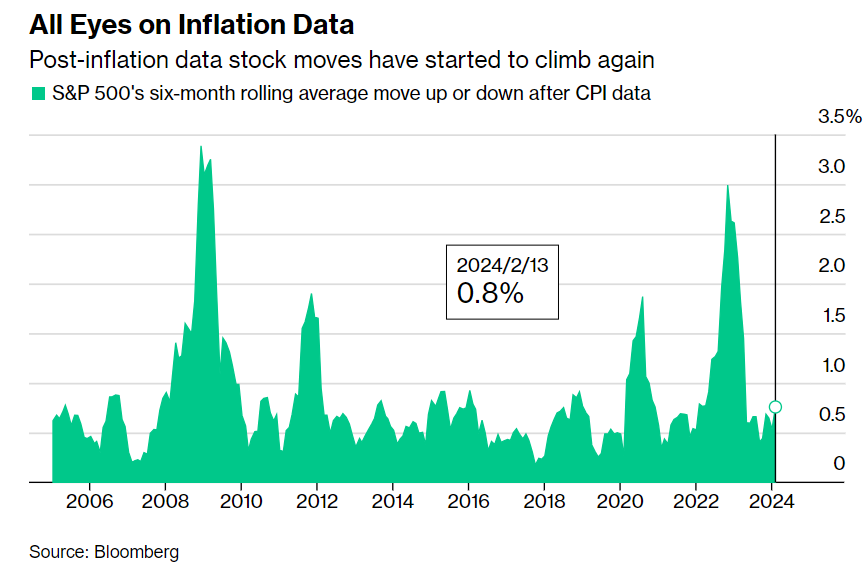

许多交易员还清楚记得2月13日公布1月份CPI数据时的画面。当时数据显示美国核心CPI创下八个月来最大涨幅,根据彭博社编制的数据,这导致标普500指数下跌了1.4%,是自2022年9月以来最糟糕的CPI日。美股的反应表明市场再次对通胀报告变得更加敏感。去年随着通胀趋缓,股市对CPI的反应相对较弱。

投资者们担心,在本周二最新数据公布时,这一幕会再次发生。尽管上周美股横盘,标普500指数仍然强劲,过去19周中有16周上涨,这得益于不断改善的盈利前景和弹性十足的美国经济。自1964年以来,这一指数从未有过如此良好的表现。但如果CPI数据继续显示通胀仍然顽固不化,美股涨幅可能会被抹去。

Global Investments的高级投资组合经理Thomas Martin在电话中表示:“经济数据开始引发更多的问题,而不是提供答案,即美联储需要多长时间才能对通胀改善获得更多信心。到目前为止,股市今年表现强劲,但它们是否走得太远太快了?有可能。”

为了了解此次数据的重要性,不妨看看上周的交易情况。鲍威尔在参议院表示美联储“离降息不远”后,标普500指数在上周四上涨了1%。同一天,欧洲央行行长拉加德表示,欧洲央行可能在6月开始降息,此言推动斯托克斯欧洲600指数上涨了1.3%。

在过去的12个月中,标普500指数仅在四个CPI报告日下跌,但今年这些交易日的波动性正在增加。根据彭博社编制的数据,过去六个月里,标普500指数在CPI公布当天的涨跌幅度约为0.8%。这是自去年4月以来最大的涨跌幅度,也比9月的0.5%要高。

“在更多通胀数据改善之前,我们可能会看到更多的波动。”Martin说。

BMO财富管理(BMO Wealth Management)首席投资官Yung-Yu Ma表示:“令人印象深刻的是,美国股市在上个月出现高于预期的通胀数据后仍能振作起来。但如果连续几个月出现不利数据,这将对股市做出考验,并进一步令人质疑今年的上涨行情是否很快会开始回调。 ”