- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数下跌。碳酸锂跌超6%,烧碱跌超4%,玻璃、鸡蛋、纯碱、菜粕跌超3%,豆粕、豆二、氧化铝、20号胶(NR)跌超2%;涨幅方面,集运指数涨超5%,花生、燃料油涨超1%。

资金流向

截至3月25日15:00,国内期货主力合约资金流入方面,纯碱2409流入7.25亿,棕榈油2405流入4.44亿,沪金2406流入4.14亿;资金流出方面,沪深300 2404流出26.26亿,中证1000 2404流出13.48亿,上证50 2404流出8.34亿。

成交量与持仓量

截至3月25日15:00,国内期货主力合约成交方面 ,螺纹主力成交198.26万手,豆粕主力成交170.06万手, 棕榈油主力成交117.31万手 ;国内期货主力合约持仓量方面,螺纹钢主力持仓170.14万手,豆粕主力持仓130.81万手,玉米主力持仓88.35万手。

板块指数方面

文华商品指数跌0.75%,国内期货主力合约跌多涨少。

建材板块跌2.34%,玻璃加权跌2.34%。

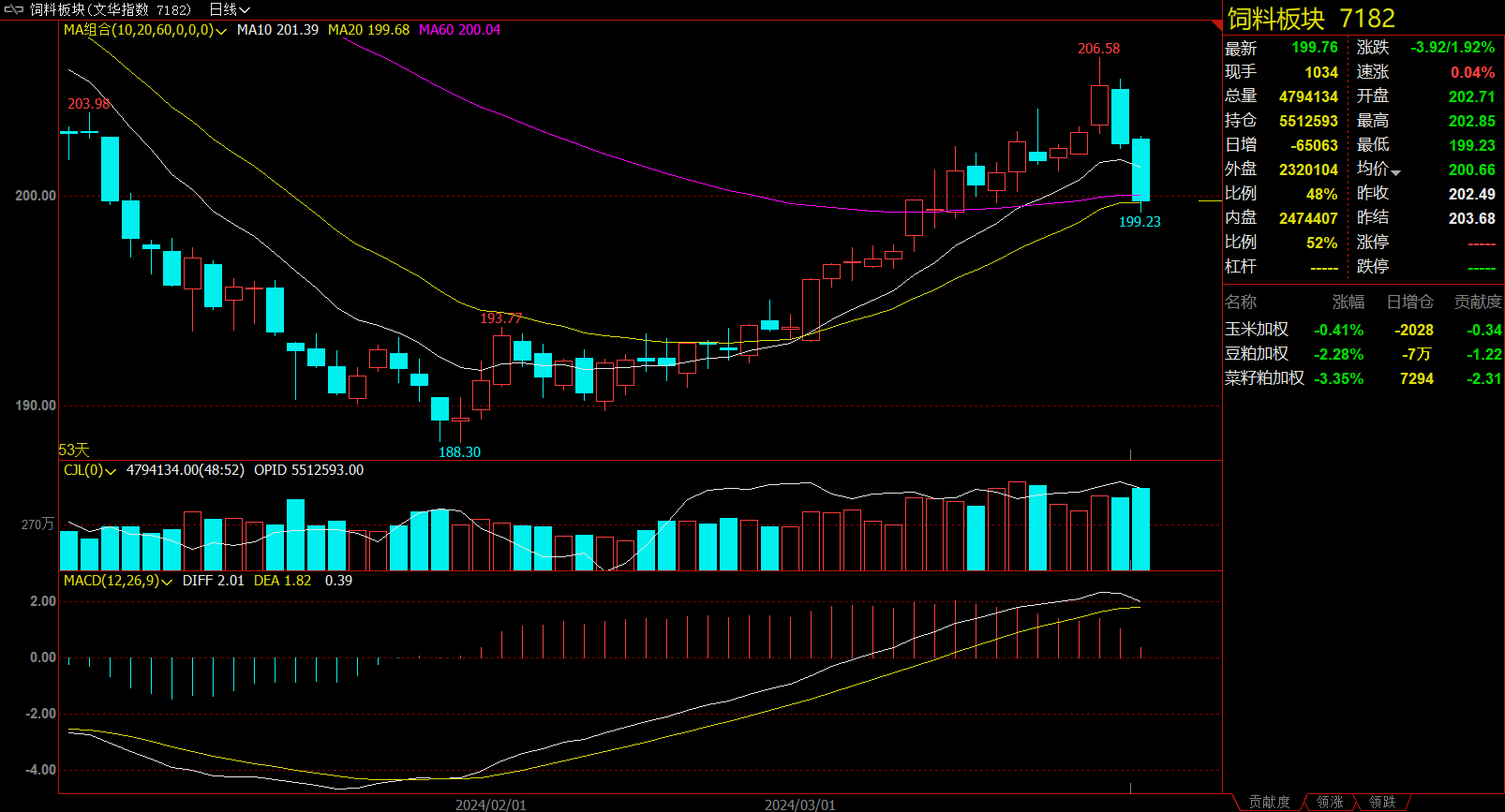

饲料板块跌1.92%,菜粕加权跌3.35%。

化工板块跌0.96%,烧碱加权跌4.59%。

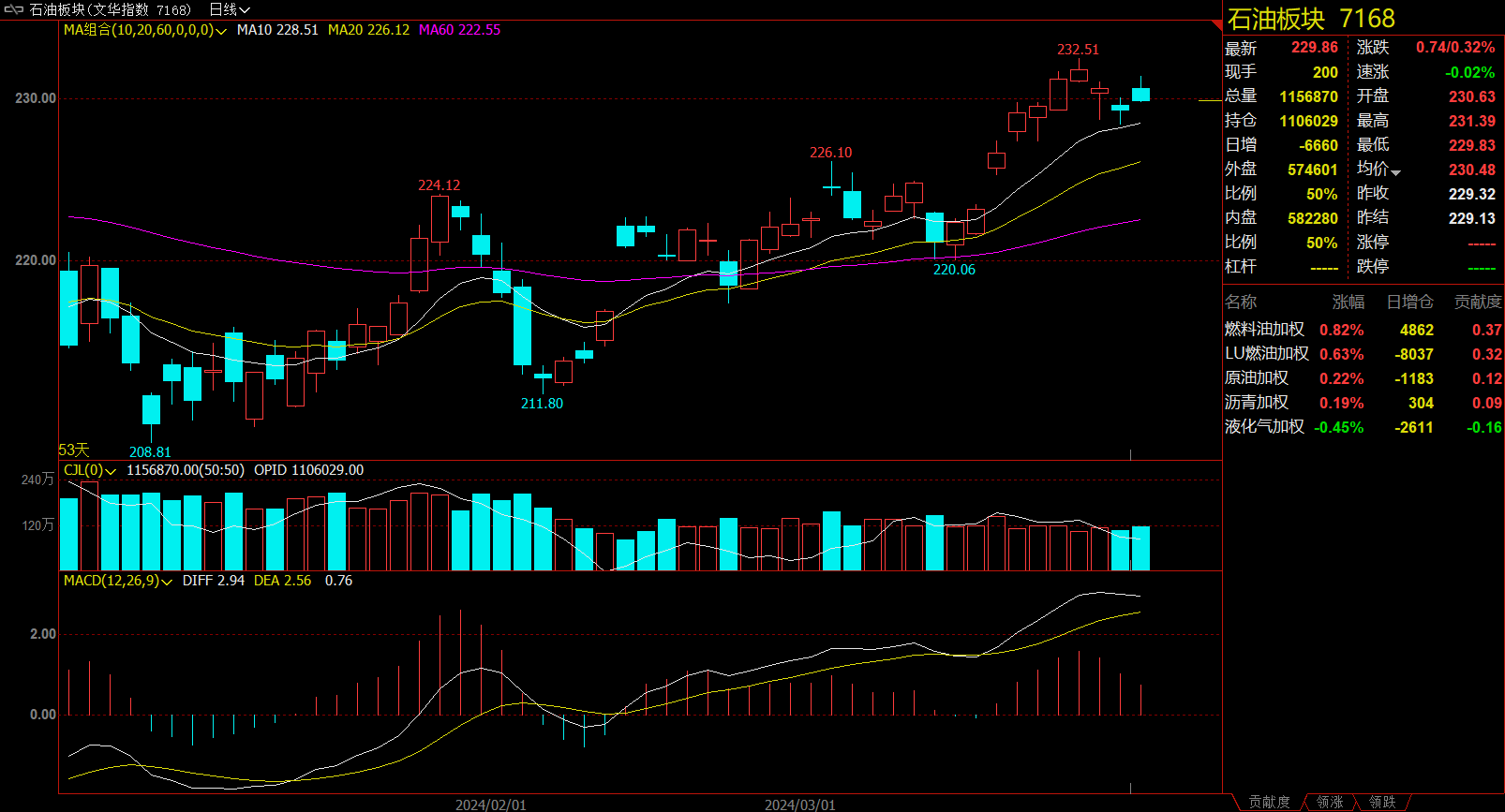

石油板块涨0.32%,燃料油加权涨0.82%。

今日热门品种回顾

玻璃主力合约:市场缺乏有效支撑、信心依旧不足, 厂家价格不断下调并取消保价措施

玻璃主力合约震荡下行,一度逼近5%,最低报1477元/吨,收跌3.94%,报收1489元/吨。

光大期货表示,

供给增加,需求改善缓慢,周一玻璃2405主力合约一度下跌近5%。现货市场疲软,终端地产需求恢复偏慢,市场情绪消极,预计玻璃短期维持偏弱趋势。

1. 现货方面,浮法玻璃现货价格呈现下降趋势,多家玻璃厂周末再次降价。国内浮法玻璃市场成交重心继续下滑,价格走低的情况持续存在,现货价格对期货盘面的推动力不足。

2. 供给方面,玻璃供应量有所提升,企业库存累积,产销率略有下降,销售价格回落。从数据上看,本周全国浮法玻璃样本企业总库存环比上行1.32%,供给端仍呈偏过剩格局。

3. 需求方面,沙河地区部分厂家采取保价措施后产销提升,但这种提升持续期较短,且未产生外溢效应,需求端难寻有效支撑。

4. 综合来看,供给施压,需求羸弱,料玻璃短期弱势格局难改,关注地产端需求变化及政策支撑情况。

中财期货认为,成本端:纯碱重碱沙河价2000(0)元/吨,青海部分厂继续停车,远兴三线基本满产,四线试车,节后下游采购积极性不高,纯碱价格存下滑预期。供给方面,玻璃日熔量回升速度放缓,厂家库存仍处于同期中性水平,主产地库存低位,需求方面,下游回款仍是问题,节后复工节奏仍较为缓慢,2月竣工数据明显不及预期,近期低位继续下探。

华联期货指出,上周玻璃中游补库带动产销有所好转,但下游实际消费恢复依旧缓慢,同时最新地产竣工同比大幅下滑打击市场信心,中下游持续补库动力不足。目前玻璃需求延续弱势,高供应高库存对市场带来明显压力,预计价格继续承压下行,短期关注盘面持续下跌至成本支撑后表现。操作上,玻璃反弹偏空交易。

豆粕主力合约:4-5月进口到港预期偏高,国内豆粕后期预计仍有累库压力

豆粕主力合约日内大幅下挫,报收3249元/吨。

正信期货指出,上周美元大幅走强,全球农产品整体受挫;而美豆持续冲高刺激巴西农户销售增加,且临近4月阿根廷大豆即将开启收割,供应压力将有增加;另外市场关注月底USDA种植意向报告,目前市场对美豆播种面积同比扩种300万英亩左右,压制美豆大幅下行。国内方面,近期进口大豆到港偏少,油厂开机继续下降,但下游企业需求缩减,22日油厂豆粕成交仅8.88万吨,油厂大豆及豆粕需求压力减小。总的来说,利空发酵,美豆大幅走低;国内大豆到港偏低抑制油厂开机率,但豆粕下游需求减弱,且不过随着四月临近,后期大豆到港预计增加,预计近期豆粕继续回调。

中泰期货指出,上周美豆价格先扬后抑,空头回补活跃提振美豆反弹,但05合约在涨至近两个月高点后因获利了结回吐部分涨幅,另外南美大豆收获上市的推进及美元上涨加剧了高位看跌情绪。美豆新作种植面积意向报告将于周五公布,这在一定程度上决定中长期美豆走势,市场等待南美产量的明确以及美豆新作面积及春播天气的情况。连盘豆粕整体跟随美豆走势,受美豆回调影响高位下跌。近两周国内油厂大豆压榨量回落,进口大豆延迟到港的担忧令油厂挺价意愿较强;同时下游补库需求有所回暖,油厂大豆库存、豆粕库存接连下滑,但4-5月进口到港预期偏高,国内豆粕后期预计仍有累库压力。

集运指数期货主力合约:集运基本面短期处于供给偏紧状态,运价现货坚挺对期货起到支撑

集运指数期货主力合约早盘开盘走高,随后震荡有所回落,最终收涨5.87%,报收1922.9点。

建信期货表示,集运欧线大幅上涨主要受消息面和政策面的双重影响。消息面来看是地中海航运(MSC)上调了4月上旬的运价支撑了合约价格,在胡塞武装近期宣称扩大打击面的情况下,又成功测试了一款“高超音速导弹”,进一步激化了该地区的紧张形式。从地缘政治的情况来看,胡赛武装进一步扩大了袭击范围至印度洋海域。供需方面,2M联盟的地中海航运提升了4月上旬的运价。整体来看,集运基本面短期处于供给偏紧状态,运价现货坚挺对期货起到支撑,但前期大幅上涨后已升至高位可能存在一些止盈压力,另外地缘政治风险变幻莫测,市场波动风险较大,建议客户评估好自身风险、谨慎参与。

华泰期货认为,近期班轮公司尝试涨价,现货报价有企稳迹象,下周SCFI(上海-欧洲)报价预计转涨。从高频需求端来看,国内集装箱吞吐量已经恢复至节前水平,需求端有所恢复。临近交割,近期需密切关注4月上半月现货报价情况。目前临近4月,EC2404合约的最终交割临近,根据指数编制细则,4月29日是EC2404合约的最后交易日以及交割日,其交割结算价为4月15日、4月22日以及4月29日下午3点05公布的SCFIS现货价格的算数平均值。再考虑SCFIS大约滞后SCFI报价1-2周,其最终交割结算价实际反应4月上半月现货报价。近期EC2404合约底部支撑较为稳固,若目前13周-16周1900-2160美元/TEU报价能够维持,预估EC2404合约最终的交割结算价大致在2200-2300点附近,近期关注EC2404合约的交割逻辑,可逢低布局EC2404合约多单。

新世纪期货指出,在现货指数高位以及红海持续绕航的支撑之下,对期价有一定的支撑,但运价指数持续下调也对期价的上行产生一定程度的挤压,估计盘面仍将以震荡形态为主。现在不仅需密切关注现货运价的波动情况,还需关注后续持仓是否能回到健康水平以及地缘冲突情况是否继续升级,事件驱动决定行情幅度与力度,该位置观望为主,关注交易所后续措施。另外,还需关注4月运价涨跌情况。

今日期市热点及未来焦点