- 小

- 中

- 大

- 超大

春天的开始取决于观察者的视角。气象学家以3月1日作为起点,而天文学家则以春分点为准,今年在美国是在3月19日晚上发生的。

对于粮食市场来说,每年的季节都是在月底开始,届时美国农业部将种植意向报告和季度谷物库存报告。今年将在3月28日发布。这一双重数据发布是自一月以来USDA最重要的事件,为农民走向田野时的旧作和新作玉米和大豆定下基调。这两个报告中的任何一个或两个都可能影响价格,尽管历史警告生产者要为较低的价格做好准备。而今年交易者在长周末的复活节假期之前只有几个小时的反应时间。

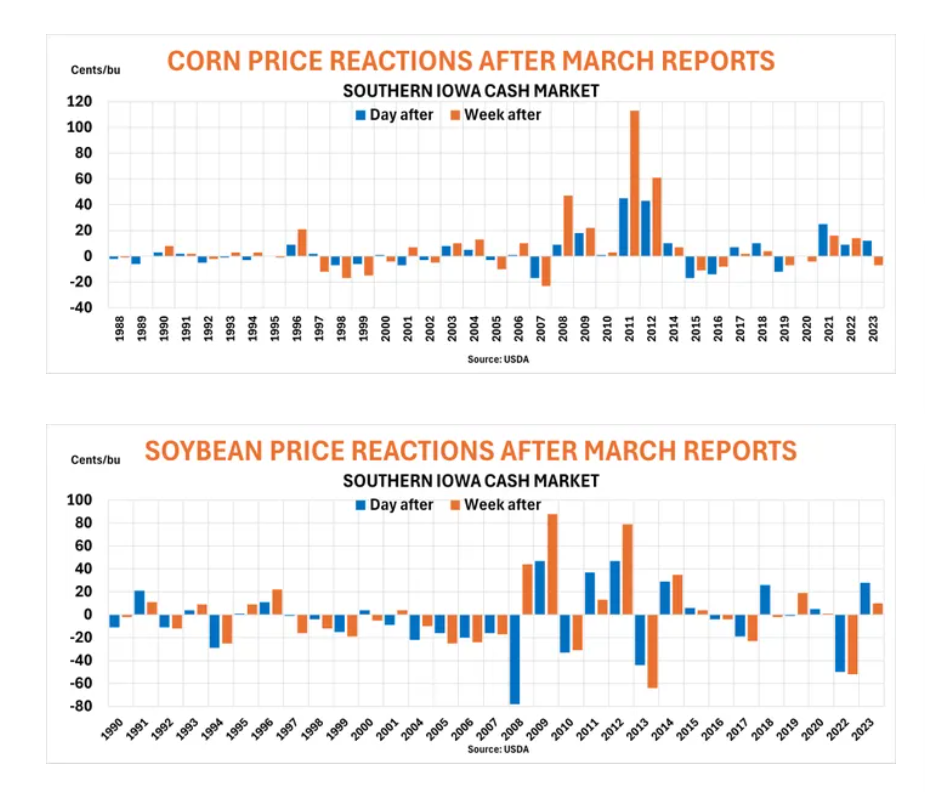

根据过去三十年政府对爱荷华州现货谷物价格的追踪记录,这两个市场走向不同。在报告发布后的第二天,玉米有54%的时间上涨,而大豆则有42%的时间下跌。一周后,玉米仍然在54%的时间内上涨,那些年份的平均涨幅为19美分。大豆在45%的年份内仍然下跌,平均损失为20美分。不过,这些差异还远远不够大,没有统计学意义,因此要谨慎对待——或者说,要带点怀疑。

库存数据

季度谷物库存通常是一些深入细节的数字,季度库存的变化显示了消耗了多少——经济学家称之为“消失”。今年相对较大的供应量可能会减弱这些报告的影响,尤其是南美的天气仍然在制造新闻。

此外,基于出口商和加工商的先前报告,流入库存的大部分数据相对众所周知。玉米使用量的变化来自于有多少被喂养给牲畜,这是一个USDA不直接计算,而是从未归因于加工商的消失量中推断出来的数字。

压榨和出口吸收了大部分大豆需求,只有少量用于食品和种子。摇摆因素是一个称为残差使用量的数据,USDA用它来对先前报告进行调整。有些季度这个数字甚至可能是负数,让库存对分析师来说更加难以估计。这次如果是负数,可能只是错误,但也可能是一个暗示,即2023年的作物比1月份报告的要大,尽管任何变化要到9月的库存报告才会得到官方确认。

无论如何,12月至2月季度的使用量几乎肯定意味着3月1日手头的大豆比2023年多,总量约为18亿或更多。

玉米库存可能在84亿蒲式耳左右,这是自2018-2019销售年度以来最多的。玉米的饲料总量包括其自身的残差组成部分,USDA还开始更新该作物的生产估计,以应对这种情况。

面积问题

市场高度关注USDA对农民春季种植计划的首次调查结果。之前在11月发布的估计和在2月的展望会议上更新的估计严格基于经济模型,而不是来自农民的实际投入。这些估计将玉米种植面积定为9100万英亩,比2024年的9460万英亩有所下降,大豆则从一年前的8360万英亩上升至8750万英亩。最新的Farm Futures调查上周五发布,玉米为9240万英亩,大豆为8600万英亩——如果产量正常,足以产生大量作物。

(以上分析内容来自Farm Futures资深谷物市场分析师Bryce Knorr)