- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。焦煤、烧碱、玻璃跌超2%,焦炭、菜粕、甲醇、豆二、生猪、菜油、热卷、棕榈油、纯碱跌超1%;涨幅方面,纤维板触及涨停,涨4.99%,沪铅涨超1%,碳酸锂、不锈钢(SS)、玉米、短纤涨近1%。

资金流向

截至3月28日15:00,国内期货主力合约资金流入方面,中证1000 2404流入19.47亿,沪深300 2404流入12.6亿,铁矿石2409流入8.41亿;资金流出方面,豆粕2405流出6.34亿,螺纹钢2405流出5.68亿,豆油2405流出2.69亿。

成交量与持仓量

截至3月28日15:00,国内期货主力合约成交方面 ,螺纹主力成交231.24万手,豆粕主力成交129.25万手, 甲醇主力成交88.42万手 ;国内期货主力合约持仓量方面,螺纹钢主力持仓143.34万手,豆粕主力持仓105.76万手,PTA主力持仓82.27万手。

板块指数方面

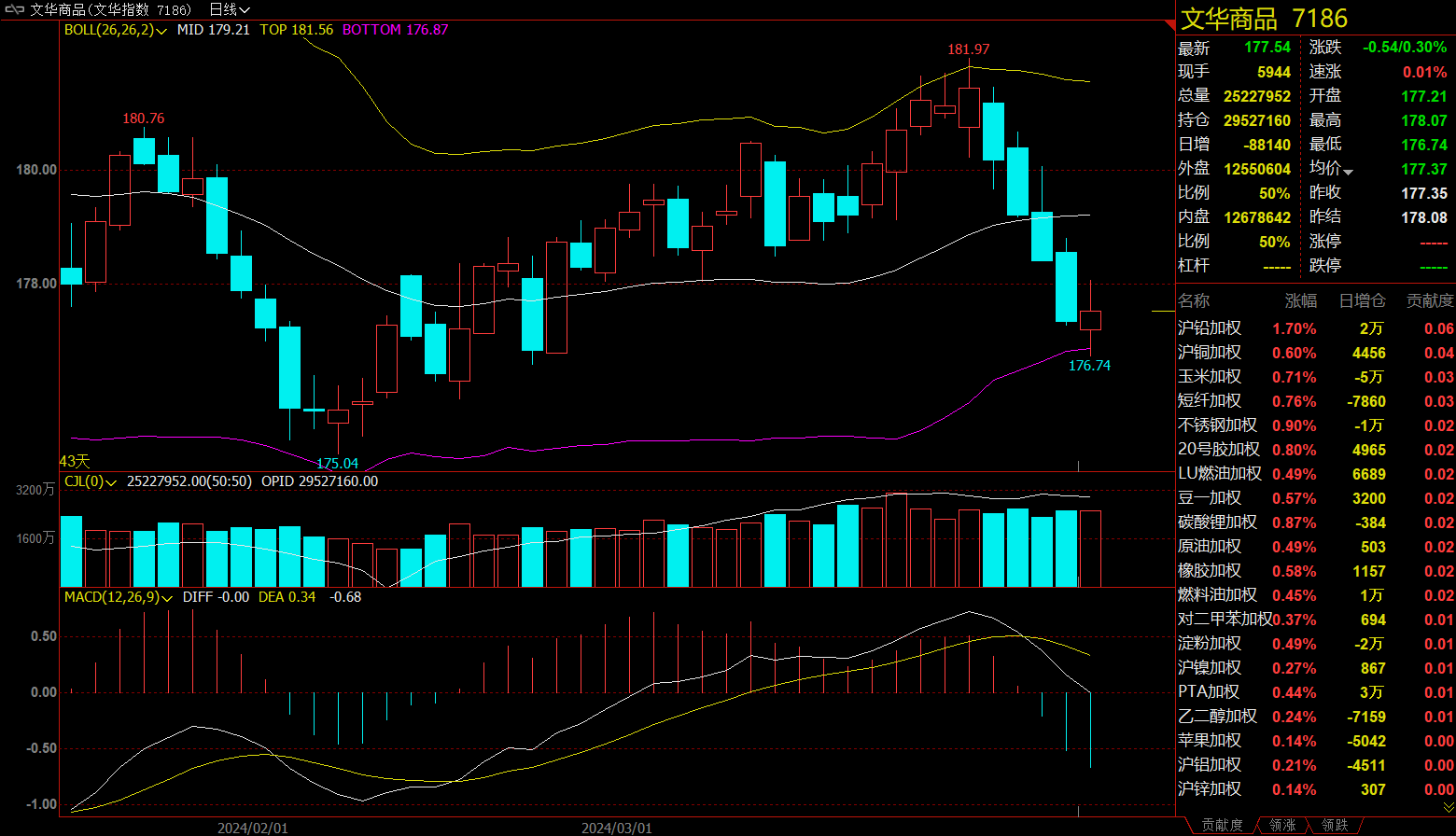

文华商品指数跌0.30%,国内期货主力合约跌多涨少。

煤炭板块跌2.06%,焦煤加权跌2.55%。

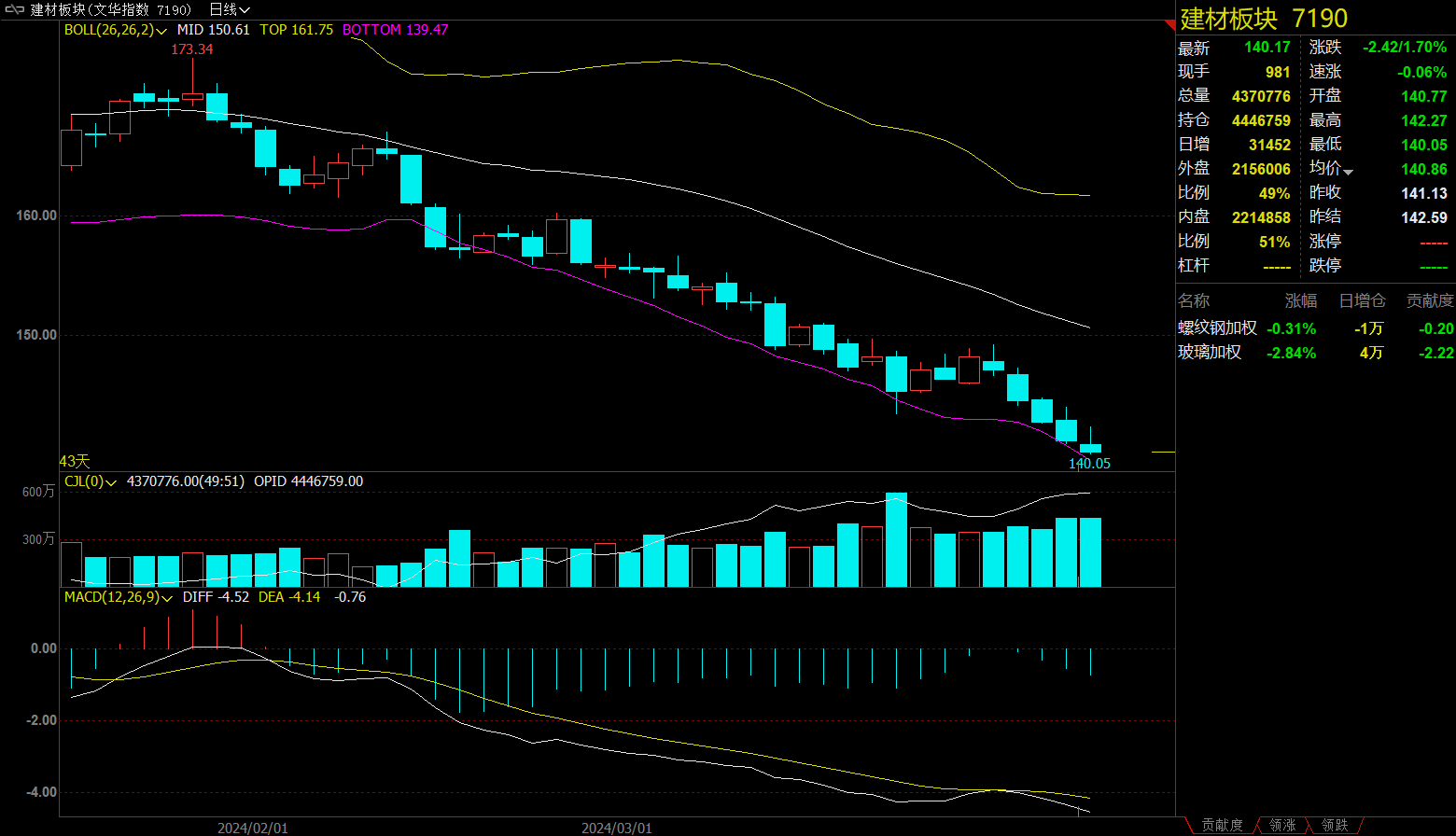

建材板块跌1.70%,玻璃加权跌2.84%。

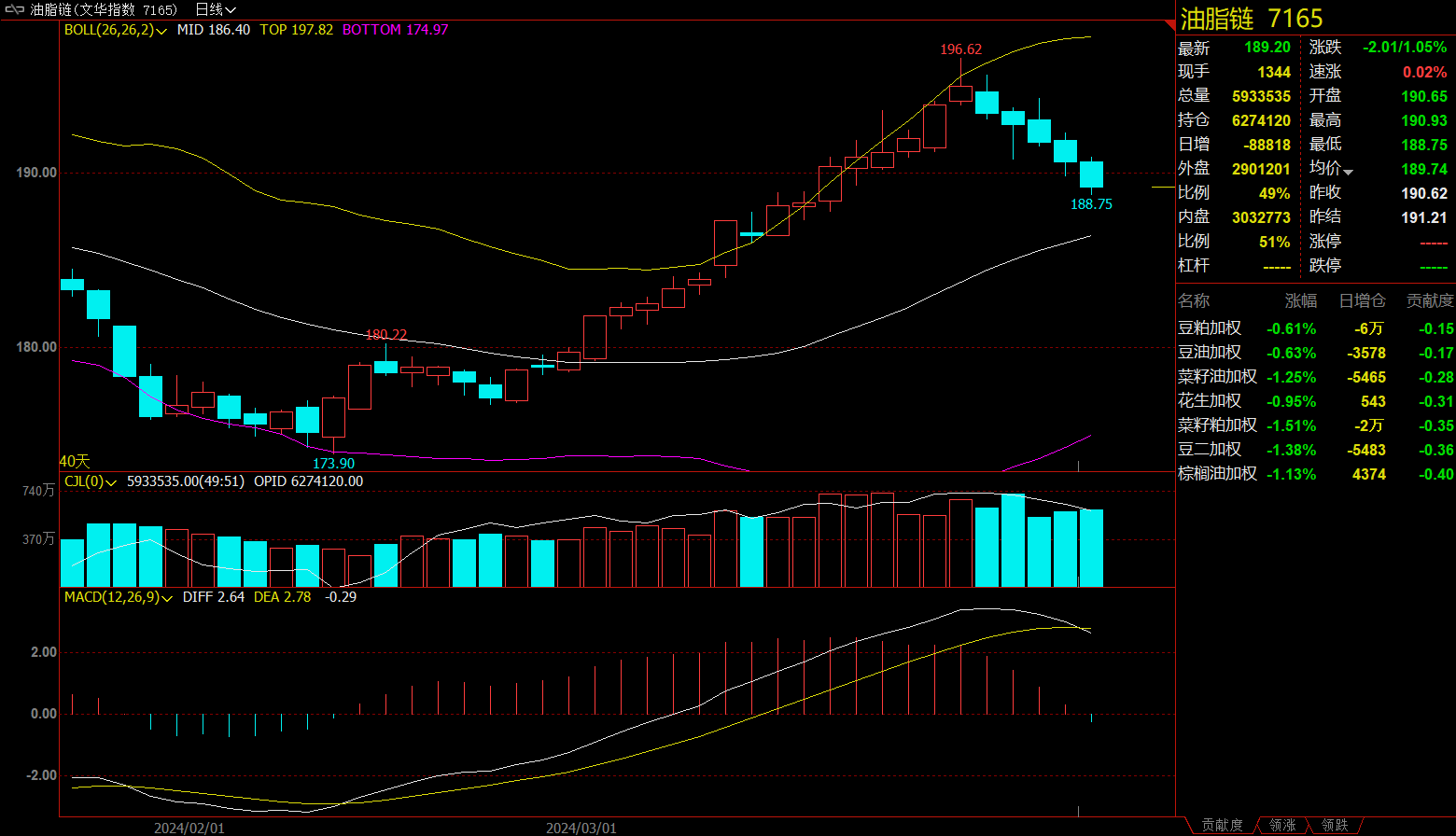

油脂链跌1.05%,菜粕加权跌1.25%。

煤化工板块跌0.67%,尿素加权跌1.85%。

今日热门品种回顾

焦煤主力合约:焦化厂减产,焦煤需求进一步下行

焦煤主力合约震荡偏弱运行,收跌2.67%,报收1570元/吨。

光大期货表示,周四,焦煤主力合约2405领跌,一度下跌超4%。究其原因,近期焦煤偏弱趋势或由需求端主导。

1. 焦炭第七轮提降落地,市场忧虑焦化厂亏损加剧,或导致焦化厂减产,焦煤需求进一步下行。其实拉长时间周期来看,自春节后焦钢企业对焦煤补库的意愿一直偏弱,多以消耗厂内库存为主,实际需求端有效支撑不足。此外,节后黑色系板块整体市场情绪消极,产业链负回馈持续,在钢厂利润恢复、刺激政策落地前,需求端或难有起色。

2. 当视角转向供给端,近期美国巴尔摩港口坍塌、山西煤矿安全监察持续,矿端供给有所起伏。但蒙煤进口高企,甘其毛都口岸昨日通关1015车,在需求端疲软、进口高企格局下,矿端供给即使小幅缩减,盘面也难以回弹,焦煤攀升动量不足。基本面偏弱格局在现货市场表现中也可窥见一斑,山西临汾1.5万吨高硫主焦煤全部流拍,现货交投萎靡。

3. 综合来看,需求不振,供给扰动有限,现货表现不佳,盘面难寻乐观因素,预计短期焦煤维持偏弱运行,关注焦钢企业利润修复及宏观经济运行情况。

银河期货认为,在钢材本身供需矛盾缓解之前,煤焦价格受到钢材价格压制,跟随黑色板块运行。现货上,焦煤价格涨跌互现,有部分贸易商及下游补库,但补库力度还有待观察,27日部分钢厂对焦炭提降第七轮,预计近两日落地概率大。预计近期盘面煤焦价格跟随钢材走势为主,二次探底,短时间看不到上行的驱动。中长期看,焦煤供给端有一定的限制,后续如需求改善,可能会有较大弹性,可在二次探底调整后逢低轻仓布局远月多单,重点跟踪钢材需求及市场情绪的变化。暂时观望,待企稳后逢低轻仓布局远月多单。

东吴期货指出,焦炭第七轮提降预计很快落地,现货依然偏弱,下游需求总体也是不佳,铁水预计保持低位,预计焦炭盘面震荡偏弱运行。焦煤短期需求虽然有所转好,但焦炭价格不断走弱,也带动煤价偏弱,预计盘面震荡偏弱运行。

玻璃主力合约:供给高压仍将继续,需求未看到好转

玻璃主力合约重心持续下移,频创阶段性新低,今日报收1455元/吨,跌幅2.74%。

国投安信期货指出,悲观情绪继续,现货进一步下行40元,盘面弱势运行。沙河和外围市场产销延续弱势,价格继续下滑,目前沙河部分厂家价格触及天然气成本,但煤炭仍有利润,暂时未有冷修的意愿,产量依然维持高位。现货持续下跌态势中,进一步加剧中下游观望情绪。下游加工订单增量弱,普遍存在回款差的问题,原片采购意愿低。地产数据表现低迷,竣工也开始出现大幅下滑。供给高压仍将继续,需求未看到好转前,期价仍是高位承压格局,目前现货持续下行,盘面突破天然气成本支撑,不排除进一步下行再去看煤炭成本。

瑞达期货指出,目前浮法玻璃供应仍维持高位,前期点火的部分产线开始出玻璃,供应端压力仍存。近期终端需求开启较慢,下游补库心态仍以刚需为主,观望心态居多,部分上游厂家延续保价、挺价现象,上周浮法玻璃日度平均产销率回暖,行业虽然累库但幅度环比放缓,短期关注下游及终端需求恢复。FG2405合约短线建议在1450-1500区间交易。

弘业期货指出,盘面延续弱势,浮法玻璃现货价格再降价,沙河地区现货价格降低至1565元。湖北地区价格在1620-1640元。整体产销表现不佳,河为57%,湖北为70%,华东为81%。本周浮法玻璃受地产利空以及现货价格崩塌影响,盘面持续减仓下行。盘面再度下一个平台,下看煤制气法成本支撑1450。目前周度供应压力大,日熔达17.65万吨。下游需求仍然疲软,库存持续累库。地产政策主要围绕给开发商松绑,推动融资协调,以及放松一线城市限购展开,但对新房销售提振效果有限。我们判断盘面或维持弱势震荡,等待现货见底。

沪铅主力合约:原生铅企业检修增多,原生铅产量因冶炼厂检修以及原料供应等原因或有所下滑

沪铅期货主力合约稳中有涨,价格持续拉升,最终收涨1.82%,报收16465元/吨。

弘业期货表示,国内加工费持续小幅回落,矿端紧张延续,原生铅检修下供应下滑。近期废电瓶价格回落,再生铅企业利润转好,再生铅开工率继续回升。再生铅和原生铅价差扩大,原生铅优势消退。下游电池传统消费淡季,需求淡季逐渐回落。预计铅需求回落,铅反弹承压,上方压力位16500元。后期关注再生铅原料端的供应和下游需求的变化。

一德期货表示,铅精矿供应紧张持续,3月中下旬,原生铅企业检修增多,原生铅产量因冶炼厂检修以及原料供应等原因或有所下滑,国内铅锭累库空间有限。再生铅方面,随着此前冶炼厂从检修中逐步恢复,加之再生铅企业利润修复,后续再生铅产量有望得到提升。当前海外铅锭库存激增。国内库存远低于海外,铅价表现内强外弱,当前铅锭出口暂无机会。需求端,清明假期临近,终端铅蓄电池企业开始累库,铅酸蓄电池生产企业放假天数存在差异; 部分铅蓄电池企业计划放假2-3天,后续关注下游铅蓄电池企业的减停产情况。

国投安信期货指出,伦铅库存保持26.79万吨高位,0-3月贴水40美元,基本面过剩压制下,伦铅跌破2000美元/吨整数关概率较大;国内社库高位转降,基本面内强外弱进一步凸显,跨市反套资金推动内外价差继续收敛。铅进口窗口依然关闭,海外压力暂无法向国内传导,沪铅围绕自身基本面运行,精废价差100元/吨偏高位,交割品牌原生铅炼厂存检修计划,消费渐进淡季,叠加清明假期影响,铅市供需双弱,考虑成本支撑,预计沪铅背靠年线震荡,区间在1.59-1.65万元/吨。

今日期市热点及未来焦点