- 小

- 中

- 大

- 超大

华泰期货每日交易内参资料,

涵盖黄金、原油、黑色系、农产品、有色金属五大板块,

快捷点击进期货交流群,每日抢先看完整版资料

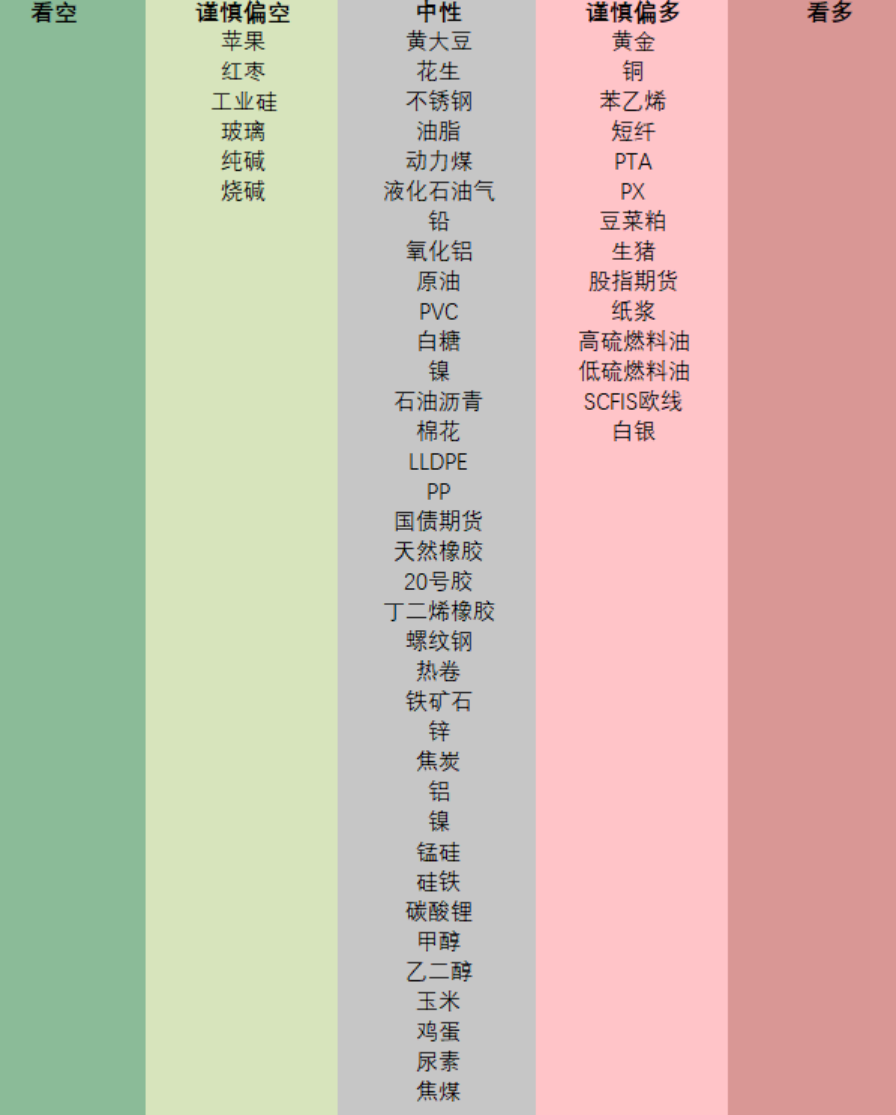

注:上图所有品种观点为主力合约的短期观点,具体以官网报告为准

宏观&大类资产

注:宏观大类和商品策略观点可能和品种观点不同

宏观大类:聚焦中国3月PMI

策略摘要

商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属买入套保;

股指期货:买入套保。

■ 风险

地缘政治风险(能源板块上行风险);全球经济超预期下行(风险资产下行风险);美联储超预期收紧(风险资产下行风险);海外流动性风险冲击(风险资产下行风险)。

金融期货

国债期货:国债高位震荡

策略摘要

单边建议关注稳增长预期下的机会;套利建议关注流动性和经济预期修正过程中的收益率曲线陡峭化机会;套保建议关注长久期品种。

■策略

单边:2406合约短期中性。

套利:关注收益率曲线策略维持陡峭化(+2×TS-1×T)。

套保:中期存调整压力,空头可采用2406合约适度套保。

■风险提示

经济大幅弱于预期,流动性宽松低于预期。

股指期货:股指迎反弹

策略摘要

海外方面,美联储官员沃勒放鹰,美股涨势放缓,美国三大股指全线收盘涨跌不一。总理强调扎实推进设备更新、消费品以旧换新、回收循环利用、标准提升四大行动,着力形成更新换代的内生动力和规模效应。盘面上,四大指数走势分化,中证1000指数调整迅速,防御性较强的上证50指数维持宽幅震荡,预计股指短期将迎来一定程度的反弹,建议布局较大的IM。

■策略

单边:IM2406买入套保

■风险

若国内政策不及预期、海外货币政策超预期、地缘风险升级,股指有下行风险

能源化工

原油:油价延续上行至区间上沿,但基本面已经出现负反馈迹象

■策略

单边布伦特区间75至90,基本面矛盾并不突出,但乌克兰对俄罗斯石油设施袭击影响较大,地缘政治冲突驱动短期油价偏强,但基本面已经出现负反馈迹象,在油价区间上沿考虑逢高布空。

■风险

下行风险:俄乌局势缓和,巴以达成停火协议,宏观尾部风险

上行风险:产油国突发性断供,欧美对俄罗斯、伊朗制裁升级、红海危机显著升级

燃料油:盘面涨势有所放缓,关注高硫上方压力

■ 策略

逢低做多FU

■ 风险

原油价格大幅下跌;全球炼厂开工超预期;FU仓单量大幅增加;LU仓单大幅增加;航运业需求不及预期;汽柴油市场大幅转弱;电厂端燃料油需求不及预期;俄罗斯燃油供应降幅不及预期;伊朗燃料油出口超预期

天然橡胶与合成橡胶:国内天然橡胶社会库存继续小幅回升

策略摘要

目前市场焦点仍在供应端,短期在国内开割背景下,预计仍有供应压力,但橡胶成本端支撑仍存。

■策略

RU及NR中性。本周泰国原料价格持续下跌,其中胶水跌幅更为明显,导致胶水与杯胶价差小幅回落,后期关注胶水价格的进一步补跌可能。天然橡胶成本端支撑有所减弱。目前市场焦点更多在国内云南产区的开割,高原料价格下,短期国内供应压力回升预期较强。需求变化有限,但价格回落仍有采买需求释放,支撑橡胶价格,预计价格弱势震荡为主。

BR中性。本周上游浙石化迎来检修,供应端仍延续偏紧格局;需求处于季节性旺季,但继续回升空间有限。顺丁橡胶近期价格更多跟随天然橡胶,自身因库存较高,上方也有压力,但丁二烯价格坚挺以及上游装置仍有检修,或使得下方空间有限。

■风险

国内云南产区开割,上游顺丁橡胶装置恢复情况以及下游轮胎需求变化。

工业硅:现货延续跌势,工业硅期价继续探底

■策略

下游补库不及预期,仓单及库存压力较大,盘面逐渐交易丰水期预期,预计盘面仍以偏弱运行为主,12000元/吨已接近丰水期成本支撑位置,需关注供应端扰动对盘面影响。

■枯水期西南开工率较低,风险点

1、北方供应端情况

2、成本端变化

3、下游利润及采购意愿

4、宏观情绪

碳酸锂:现货价格平稳,期货小幅回升

■策略

综合来看,在供应端存在扰动,需求有所好转的情况下,锂价短期仍有一定支撑。长期供应端压力仍在,短期建议观望或区间操作。长期供应端压力仍在,若盘面反弹较高给出生产企业较高利润,可在择机在盘面对后期产品进行卖出套保,需要严格按照套期保值规定操作,做好风险压力测试与现货生产准备。对于投机者,短期建议观望或区间操作,需做好仓位管理与风险管控。当前主力合约持仓量较大,后续减仓或对盘面造成较大影响,需关注减仓风险。

■ 风险点

1、 下游成品库存较高,原料库存较低,

2、 锂原料供应稳定情况,矿端到港情况及开工情况,

3、 持仓数量变化及交割情绪影响,

4、 一季度的终端消费和补库情况,

5、 碳酸锂进口情况。

想获取完整版交易内参和更多行情异动分析, 0门槛扫码加入金十&华泰官方期货交流群↓↓↓