- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约有涨有跌。集运指数(欧线)、菜粕涨超2%,焦煤、对二甲苯(PX)、苯乙烯(EB)涨超1%。跌幅方面,碳酸锂、沪铝、沪锌跌超3%,烧碱、沪镍、棕榈油、苹果跌超2%,生猪、鸡蛋、菜油、沪银跌近2%。

资金流向

截至4月16日15:15,PTA2409流入4.97亿,豆粕2409流入3.54亿,菜油2409流入3.33亿;资金流出方面,沪深300 2404流出38.94亿,中证1000 2404流出35.01亿,中证500 2404流出24.8亿。

成交量与持仓量

截至4月16日15:15,国内期货主力合约成交方面 ,沪银主力成交271.7万手,螺纹主力成交193.24万手, 豆粕主力成交166.35万手 ;国内期货主力合约持仓量方面,豆粕主力持仓203.54万手,螺纹钢主力持仓178.36万手,PTA主力持仓104.02万手。

板块指数方面

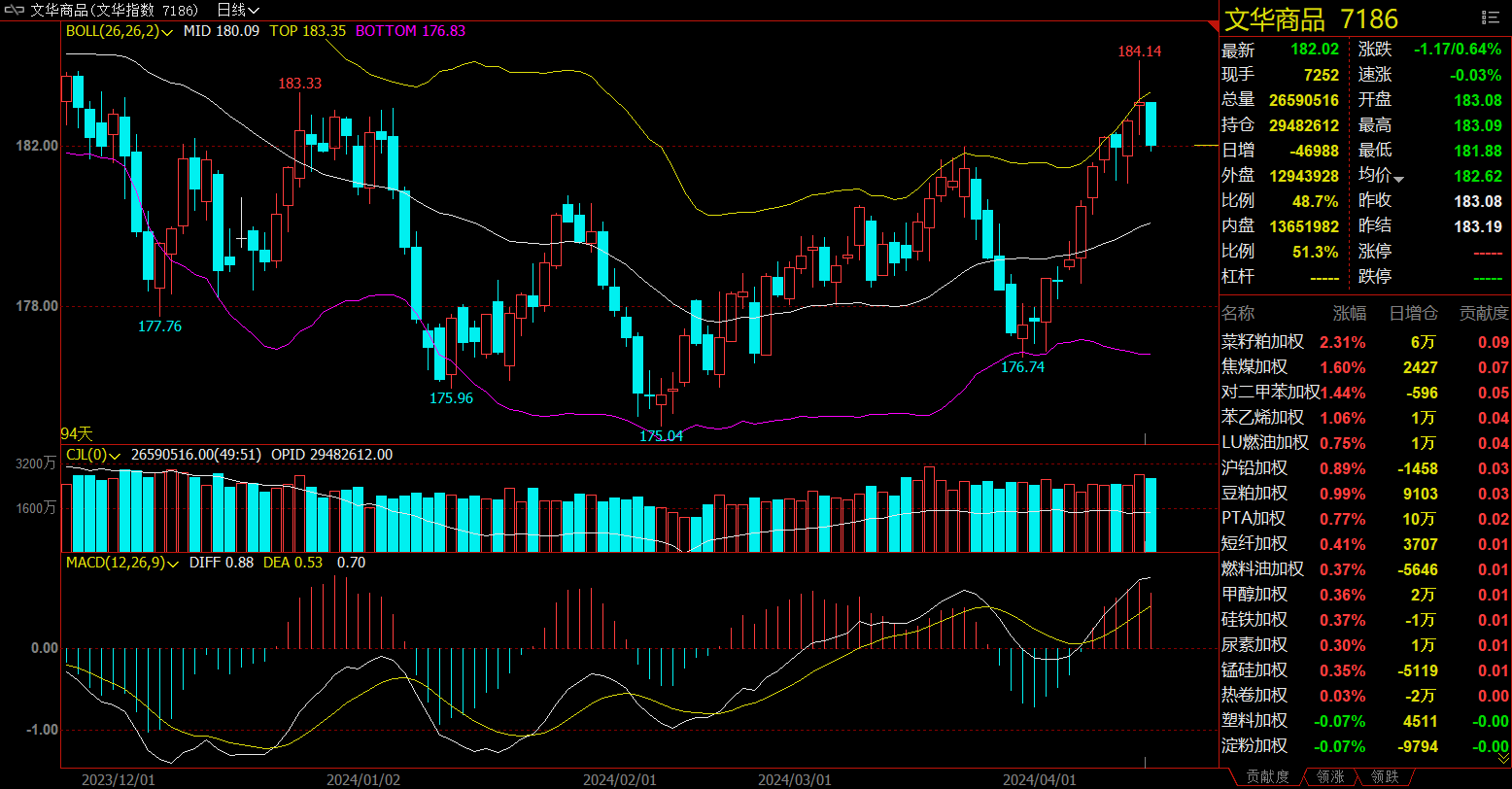

文华商品指数跌0.64%,国内期货主力合约有涨有跌。

有色板块跌1.18%,沪铝加权跌3.29%。

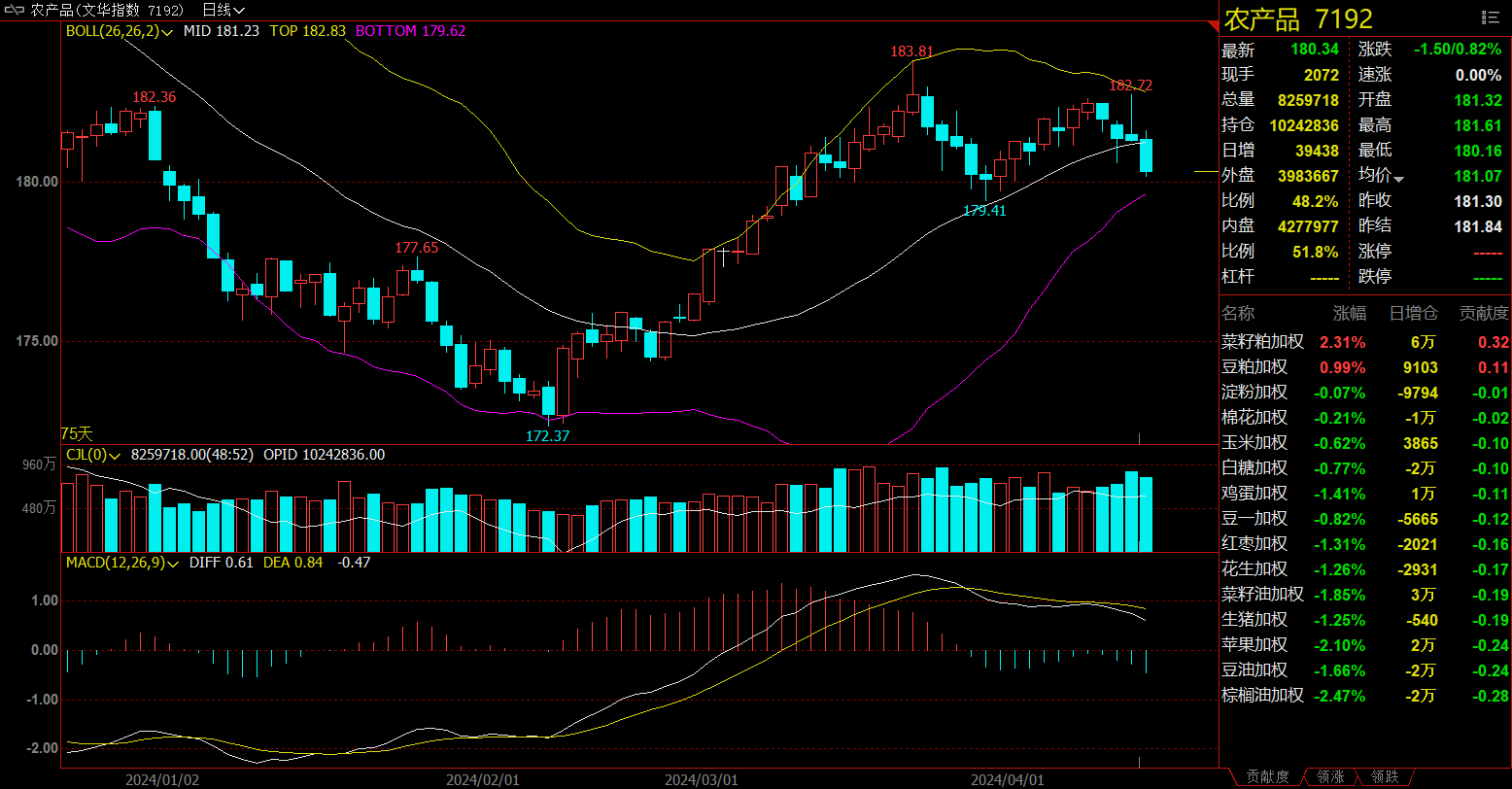

农产品板块跌0.82%,棕榈油加权跌2.47%。

黑链指数涨0.14%,焦煤加权涨1.6%。

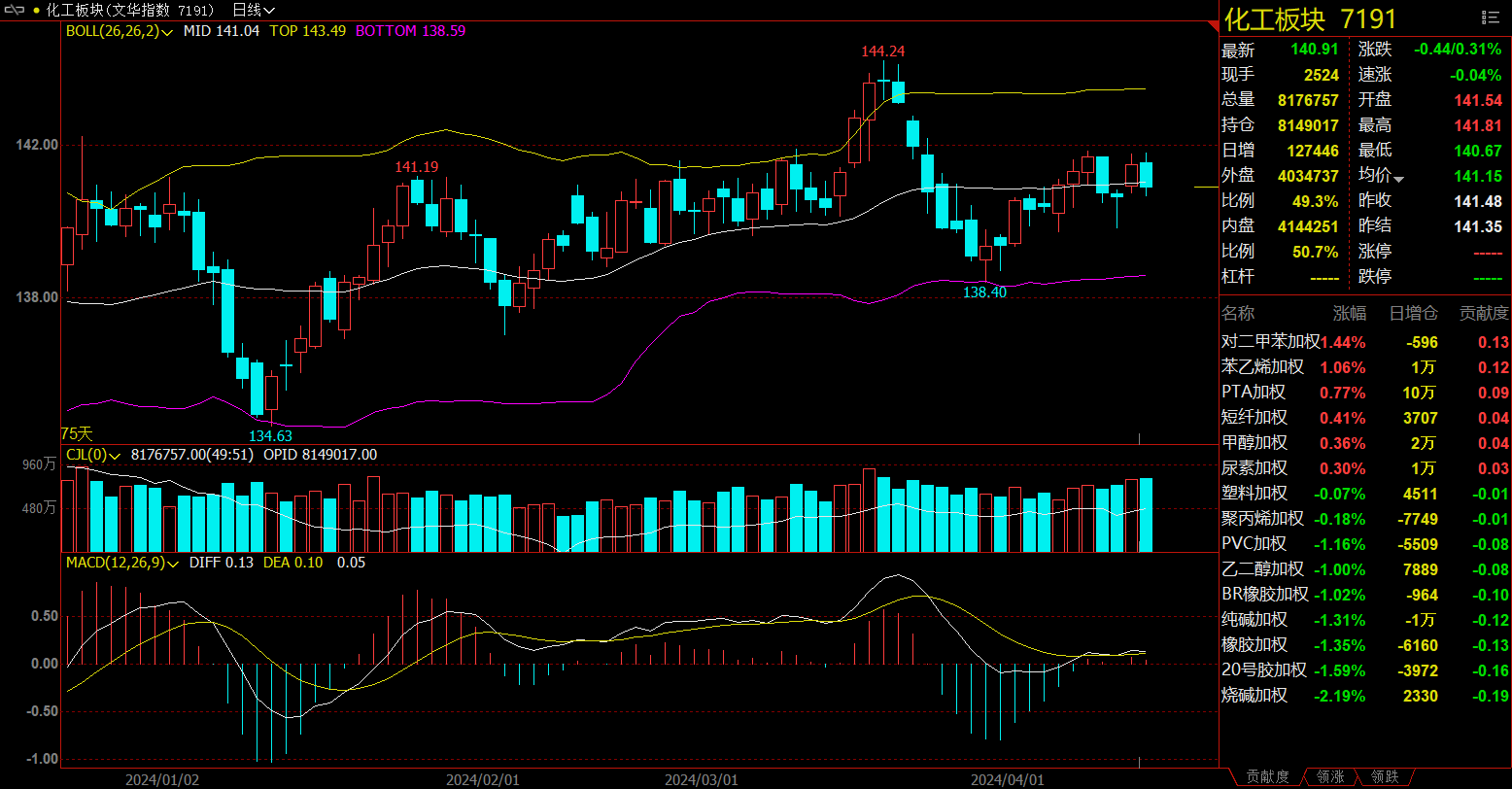

化工板块跌0.31%,烧碱加权跌2.19%,对二甲苯(PX)加权涨1.44%。

今日热门品种回顾

沪锌主力合约:囿于美国经济再显强劲,预计沪锌短期偏弱运行

沪锌主力合约日内震荡走弱,最终收跌3.3%,报收22280元/吨。

光大期货分析指出,从市场情况来看,昨日美国“恐怖数据”零售销售落地,数据再度超预期上行。“恐怖数据”公布后,美元指数应声大涨0.20%,美债收益率也走强上行,降息预期或再添“新伤”,市场情绪受损。此外,受锌价高企掣肘,下游畏高、采买消极,据SMM数据显示,七地锌锭库存再度上行,供需格局短期偏弱。但需要注意的是,一方面,海外矿端供给依旧偏紧,且随着锌精矿加工费下行,炼厂端存减产预期。另一方面,虽当前消费旺季表现欠佳,但下游三大需求开工稳健,伴随“以旧换新”等政策刺激,未来需求端或可期。综合来看,囿于美国经济再显强劲,市场情绪受挫,叠加库存累积,预计沪锌短期偏弱运行。但矿端供给偏紧,叠加下游需求存有恢复空间,料下行空间或有限,关注国内地产及基建表现。

银河期货表示,锌价受氛围带动高开低走,多头顺势获利了结,价格连续大幅回落。基本面目前负反馈已经开始展现,下游畏高,采购节奏放缓,社会库存累积,价格回落后需要关注下游对库存回补的力度,否则负反馈就还没结束。下游接货力度疲软,社会库存持续累积,沪锌减仓回落,技术形态走弱,短期锌价或将震荡回调。

豆粕主力合约:巴西大豆出口偏慢,豆粕价格承压运行

豆粕主力合约开盘小幅走高,日内涨近2%,但上方压力较大,日内走势以震荡回落为主,最终涨幅收窄至0.89%,报收3385元/吨。

新湖期货认为,近期巴西大豆对国内豆粕市场的影响仍大于美豆。巴西大豆本年度收获进度已近90%,但出口进度始终偏慢,价格因而承压。此外,美豆新作开始播种,恢复性增产的阿根廷大豆开始收获,国际大豆市场基本面暂无利多驱动。

宝城期货指出,近期外盘美豆期价陷入震荡,在美国农业部报告预期兑现后,市场关注焦点转向美豆春播。短期美豆进入震荡盘整期。4月中下旬后进口大豆陆续到港,国内豆粕供应是否改善仍需密切关注油厂开工率的变化。下游饲料企业在物理库存天数历史同期低位的背景下,被动补库情况有所增加,部分饲料企业配方中提高豆粕添加比例,油厂豆粕库存加速去化,豆粕价格获得较强支撑。后期关注油厂远期买船节奏和豆粕基差变化,4月份市场供需矛盾将更多转向需求拉动,重点关注需求增量能否消化产量增幅。盘面来看,伴随资金换月,在消化了外盘的影响之后,豆粕强势格局凸显,内强外弱持续。同时,随着油脂期价陷入震荡,油粕比迎来修复。

焦煤主力合约:边际出现改善,焦煤继续看震荡反弹

焦煤主力合约日内偏强运行,一度涨逾3%,午后震荡有所回落,最终收涨1.6%,报收1746元/吨。

华泰期货表示,近日黑色系商品情绪走强,铁水产量持续回升带动原料需求,焦炭开启第一轮提涨,双焦消费及产量有望稳步回升,外加近期投机需求的进场,市场情绪整体好转,后期关注钢厂复产预期下的原料补库情况及山西地区焦煤供给的回升情况。

广发期货认为,近期铁水有增产迹象,钢材库存加速去库,市场开始交易钢厂复产与需求环比修复逻辑,原料端呈现偏强走势,操作上,可关注逢高做缩卷煤价差套利机会。

国投安信期货指出,焦煤虽未完全摆脱需求弱势的持续拖累,但边际出现改善,贸易诉求加成,低供应刚性也给焦煤提供了较好的价格弹性。期价已涨至较大升水,但结合05交割博弈的变化来看,继续看震荡反弹。

今日期市热点及未来焦点