- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

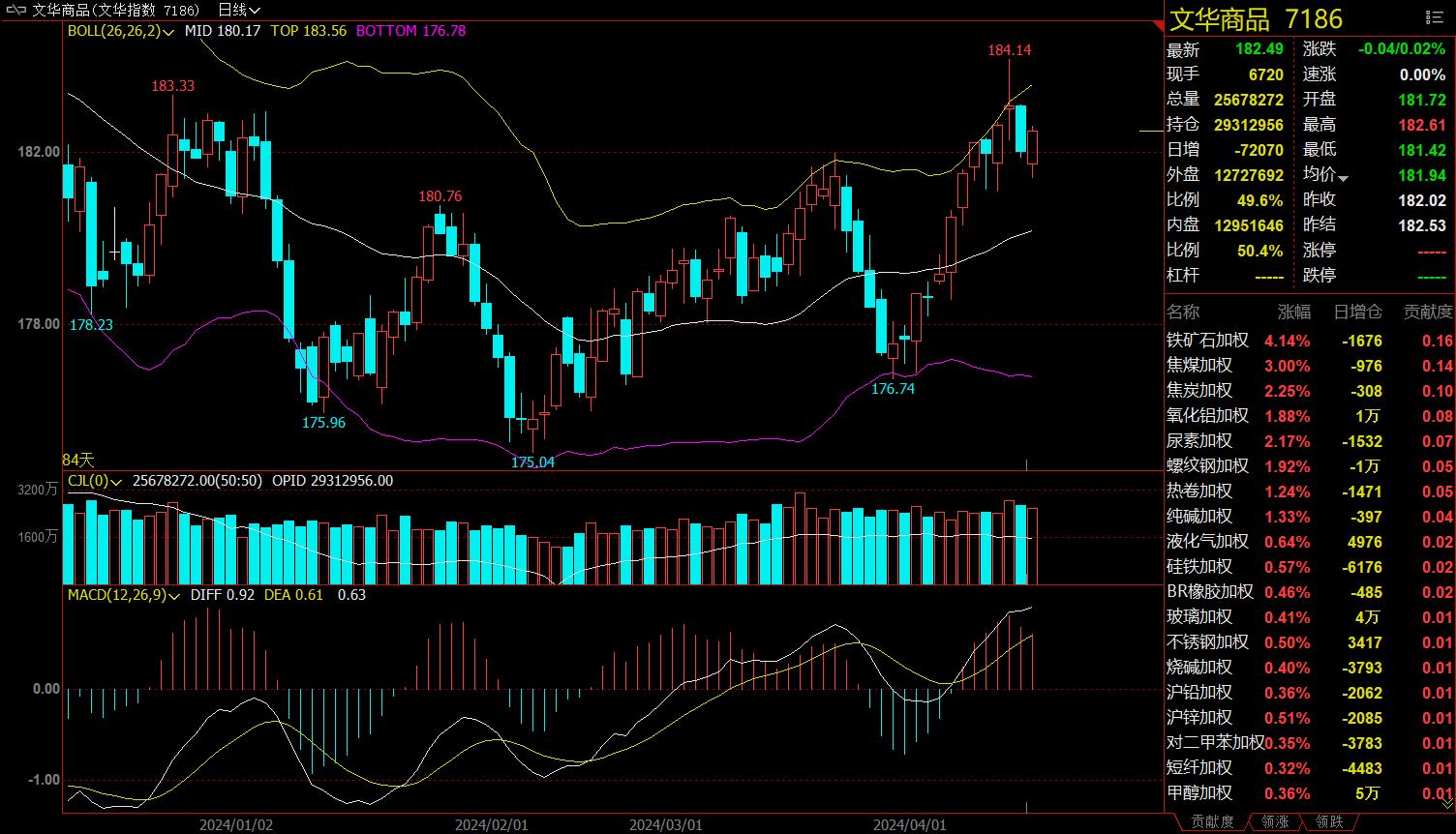

午盘收盘,国内期货主力合约有涨有跌。黑色系期货涨幅居前,铁矿石涨超4%,焦煤、尿素、集运指数(欧线)涨超2%,焦炭、螺纹、氧化铝涨近2%。跌幅方面,农产品期货全线下跌,菜粕跌近4%,工业硅、苹果、豆粕、豆二、棕榈油跌超2%。

资金流向

截至4月17日15:15,国内期货主力合约资金流入方面,铁矿石2409流入9.09亿,螺纹钢2410流入3.87亿,玻璃2409流入3.33亿;资金流出方面,中证1000 2404流出48.53亿,中证500 2404流出35.33亿,沪深300 2404流出28.45亿。

成交量与持仓量

截至4月17日15:15,国内期货主力合约成交方面 ,沪银主力成交216.62万手,豆粕主力成交205.23万手, 螺纹主力成交204.62万手 ;国内期货主力合约持仓量方面,豆粕主力持仓195.58万手,螺纹钢主力持仓182.29万手,PTA主力持仓105.04万手。

板块指数方面

文华商品指数跌0.02%,国内期货主力合约有涨有跌。

农产品板块跌1.38%,菜粕加权跌3.78%。

黑链指数涨2.01%,铁矿石加权涨4.14%。

化工板块涨0.35%,尿素加权涨2.17%。

有色板块涨0.18%,氧化铝加权涨1.88%。

今日热门品种回顾

铁矿石主力合约:在供给回落需求回升的背景下,矿价短期仍有上行驱动

铁矿石主力合约早盘小幅震荡,午后直线拉涨,最终收涨4.25%,报收870元/吨。

东吴期货分析指出,今日铁矿石上涨主要是因为钢材去库数据再超预期。近期受澳洲飓风和巴西降雨影响,铁矿发运出现比较明显的减量,巴西的降雨预计影响还会延续,4月底前的铁矿到港预计会有所下降。支撑矿价持续上涨的主要因素还是需求的好转,包括下游钢材需求的改善和铁水复产的预期,目前看钢材尤其是螺纹保持较快的去库速度,接下来钢厂有一定的复产空间,对应铁矿需求持续好转。且接下来还有五一假期,钢厂也会有一定吃补库需求在。综合来看,在供给回落需求回升的背景下,矿价短期仍有上行驱动。

银河期货表示,当前下游终端建材需求逐步好转,废钢消费量低位,铁水产量预计持续回升。供需来看,铁矿基本面会逐步好转,二季度大概率会去库,进口铁矿港口库存预计能降到1.3亿吨左右。本轮累库幅度达到3000万吨,且本轮累库很难定义成供需意义上的拐点,05铁矿提前跌完,09铁矿基本就不适合空配。现在核心还要看下游终端建材需求,4月份预计会持续好转,预期差还会被交易。整体来看,当前铁矿基本面支撑较强,后市有望呈现震荡偏强走势。

尿素主力合约:在出口利好刺激下,近日盘面偏强运行

尿素主力合约今日呈震荡上行态势,最终收涨2.27%,报收2024元/吨。

广发期货认为,受基本面和心态影响,尿素盘面在短期内可能会处于僵持状态。短期内09合约预计还是围绕[1980,2050]区间进行波动,单边多单入场建议谨慎,跟随平衡表修复节奏入场,仅供参考。

华泰期货指出,在出口利好刺激下,近日盘面偏强运行。但现阶段无利好支撑,上游工厂主发前期订单,新单成交放缓,中游贸易商采购结束,市场刚需跟进。装置停车检修增多,日产维持18万吨。下游农业需求南方水稻区阶段性适当备肥,刚需采购为主,工业需求复合肥、三聚氰胺开工率稳定运行。预计短期价格震荡整理为主。

国泰君安期货表示,在出口政策反复扰动的背景下,市场对尿素出口预期有所增强,整体的估值体系所有转变。出口放开前,近端国际价格是估值端的顶部。出口产生预期后,二季度国际远月价格转而成为估值端的底部,一旦现货或盘面给到出口利润,则出口预期产生,对价格形成支撑。因此,短期从静态估值角度而言,目前尿素09合约估值在1900—2100元/吨,预计震荡运行。

豆粕主力合约:豆粕基本面偏弱仍将维持,后期有一定的压力

豆粕主力合约昨日夜盘大幅下跌,日内延续跌势,最终收跌2.67%,报收3287元/吨。

瑞达期货表示,短期来看,美豆盘面期价维持1150-1200区间偏强整理,长期随着巴西大豆收割完成挤压美豆出口市场,以及美豆新作播种面积增加给盘面带来压力,期价或破位下行试探下方支撑。随着美豆种植面积增加的利空消息逐渐消化,后期美豆生长期内出现天气问题,很可能会打破现有平衡走出超预期的上涨。国内豆粕方面,市场炒作4月供应紧张,下游纷纷将头寸备到4月中下旬,而目前油厂供应充足,加之养殖仍有亏损,样本认为豆粕基本面偏弱仍将维持。盘面来看,豆粕有所回落,随着开机率的抬升,后期豆粕可能面临累库的可能,后期有一定的压力。

光大期货指出,蛋白粕冲高回落,价格再度回到之前的震荡区间。4月下旬大豆到港数量庞大,供应压力凸显。我的农产品网数据显示,上周豆粕库存小幅攀升;预计本周大豆压榨量为199万吨,同期高位。豆粕现货疲软,期货预计宽泛震荡。

正信期货认为,国内短期缺豆局面仍未缓解,下游豆粕需求提升及库存偏低仍支撑盘面,不过随着后期进口大豆持续到港,预计盘面将有回落风险,谨慎追多。

今日期市热点及未来焦点