- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现,集运指数(欧线)涨近7%,尿素涨超4%,氧化铝、焦煤涨超3%,玻璃、豆粕涨近3%。跌幅方面,SC原油跌超4%,低硫燃料油(LU)、液化石油气(LPG)跌超3%,燃油、苹果、沥青跌超2%。

资金流向

截至5月6日15:15,国内期货主力合约资金流入方面,螺纹钢2410流入11.22亿,中证1000 2406流入8.93亿,铁矿石2409流入8.75亿;资金流出方面,沪铜2406流出8.89亿,三十年国债2406流出3.06亿,十年国债2406流出2.95亿。

成交量与持仓量

截至5月6日15:15,国内期货主力合约成交方面 ,螺纹主力成交126.52万手,豆粕主力成交120.26万手,纯碱主力成交106.9万手 ;国内期货主力合约持仓量方面,豆粕主力持仓214.75万手,螺纹钢主力持仓182.02万手,PTA主力持仓96.31万手。

板块指数方面

文华商品指数涨0.35%,国内期货主力合约涨跌互现。

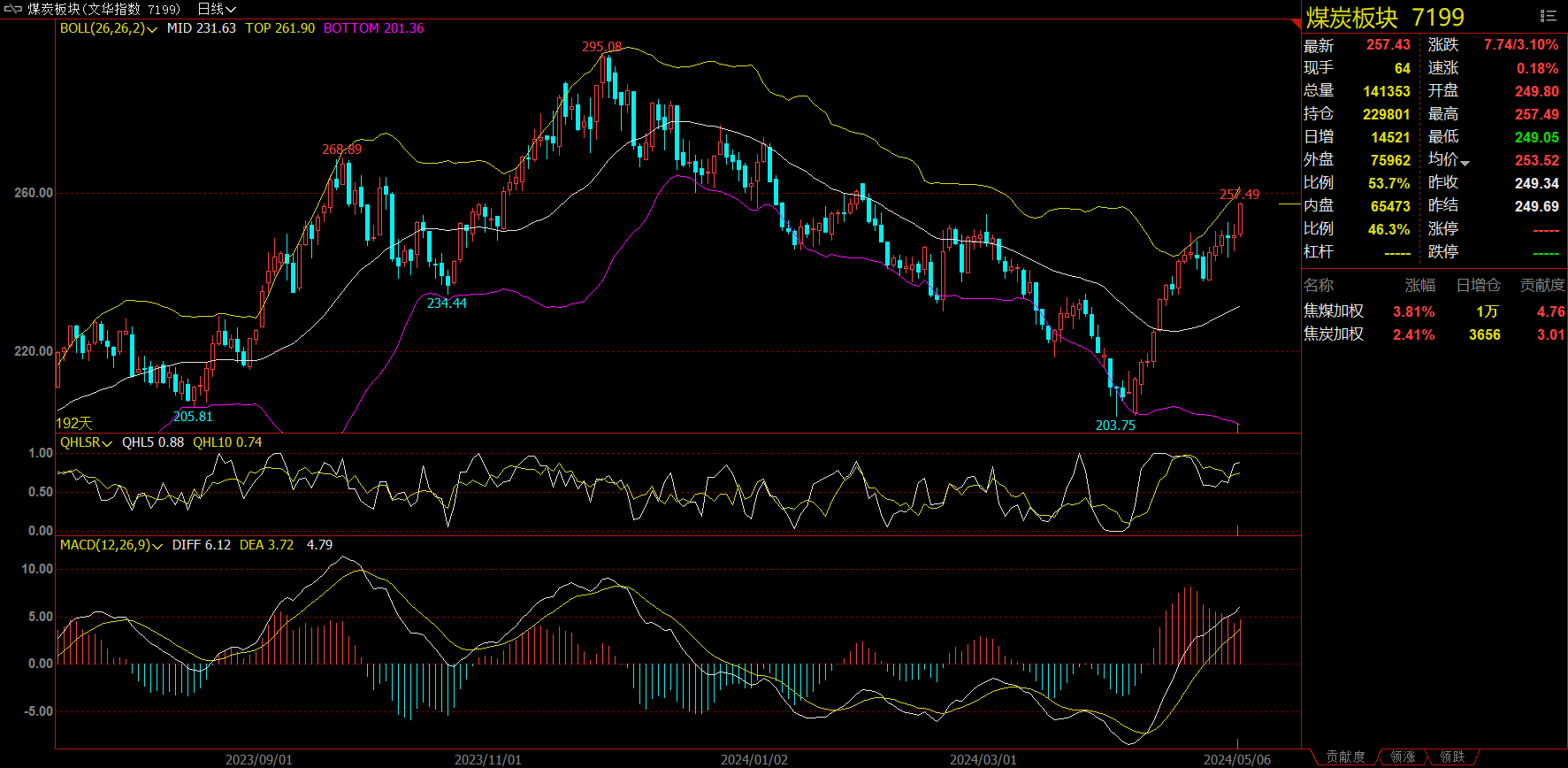

煤炭板块涨3.1%,焦煤加权涨3.81%。

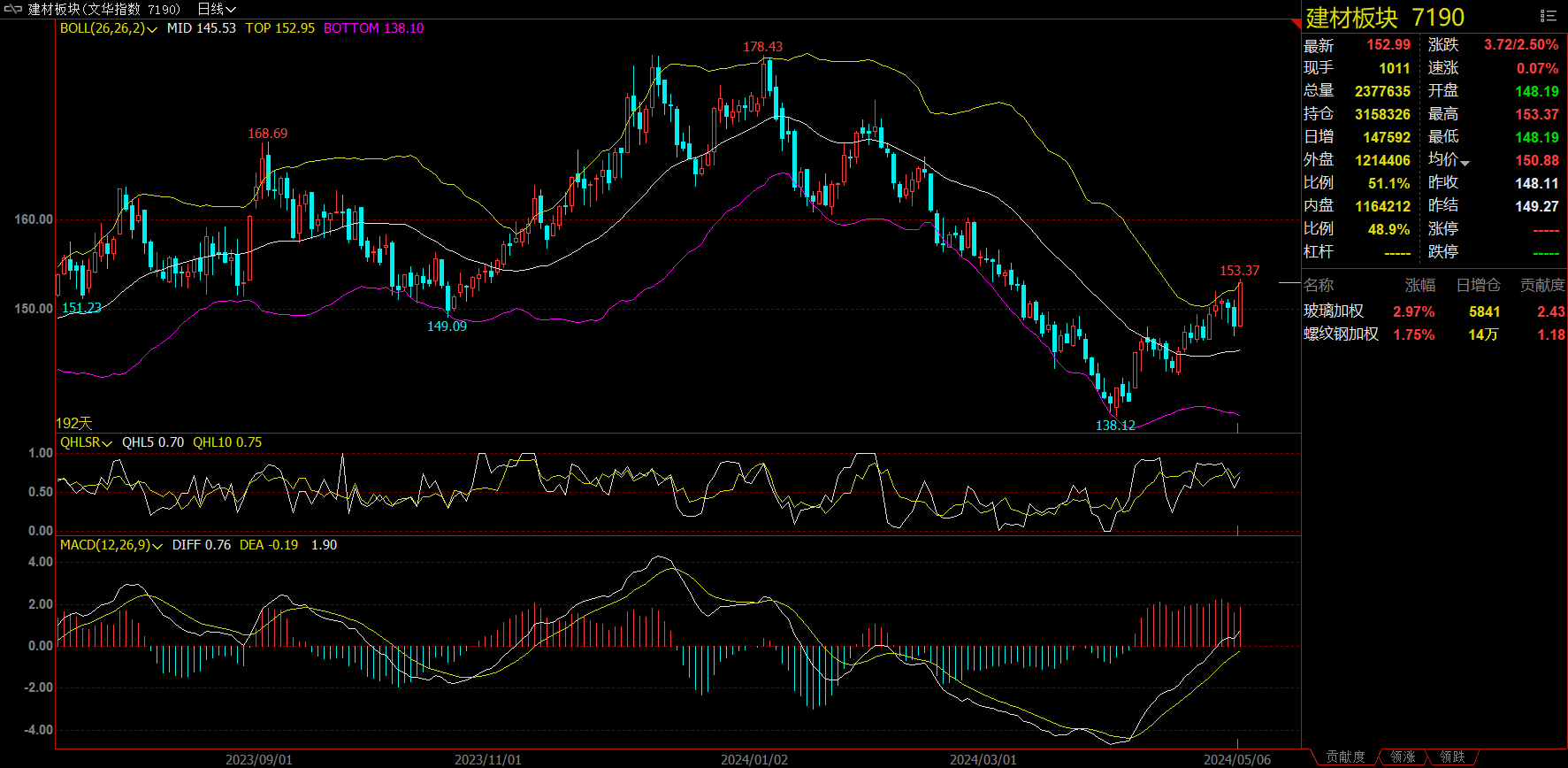

建材板块涨2.5%,玻璃加权涨2.97%。

石油板块跌3.33%,SC原油加权跌4.21%。

化工板块涨0.18%,尿素加权涨4.25%。

今日热门品种回顾

豆粕主力合约:减产交易或持续,美豆及国内豆粕单边预计维持偏强运行

豆粕主力合约收涨2.69%,报收3475元/吨。菜粕主力合约收涨2.45%,报收2842元/吨。

五矿期货分析指出,南里奥格兰德州的洪水是假期美豆上涨的主要因素,我们在日报及周报中多次提示当地有降雨过量风险,该地产量占巴西总产量的8%以上,由于预报降雨有所缓解但仍有持续降雨,减产交易或持续,美豆及国内豆粕单边预计维持偏强运行。本轮天气交易或与2016年4月交易阿根廷洪水类似,豆棕价差做扩及粕类的正套预计仍有空间。

正信期货分析指出,进入5月,短期国内外将形成利多共振,支撑连粕突破3400元/吨;不过随着进口大豆到港压力逐渐释放,若下游难以承接则豆粕现货将面临压力;另外成本端美豆短期面临来自南美的利多炒作,而市场对中长期美豆天气炒作也存在较高期待,叠加美豆价格相对偏低共同使投机基金净空单增持放缓,未来美豆大概率走强,从而对连粕形成支撑。

国投安信期货分析指出,五一假期期间外盘大豆和玉米市场反弹。巴西南里奥格兰德州的暴雨和阿根廷玉米叶蝉病,均使得市场在调降大豆和玉米的产量,因此玉米和大豆市场均呈现反弹的态势。玉米和大豆的反弹均提振了蛋白粕市场,美盘豆油价格受到压制,而棕榈油市场仍然需要时间去观测二季度棕榈油的增产力度。因此外盘呈现粕强油弱的格局。预计节后国内豆棕油市场会跟随外盘走势为主。

铁矿石主力合约:在成材需求未出现好转前,铁矿维持震荡格局

铁矿石主力合约收涨2.63%,报收896元/吨。

宏源期货认为,五一假期内,港口现货市场处于休假的状态,同时远期现货市场的流动性也几乎归零。节前现货价格盘整,当前最优交割品仓单价格911元左右。整体来看,放假期间对港口的生产作业影响较小,随着到港的低位反弹,多数港口延续累库趋势,南方区域受大雨的影响预计小幅去库,全国港口库存预计库存增加100万吨附近;放假期间,钢厂生产按照计划进行,部分高炉复产,预计铁水产量小幅增加;同时长假期间因未进行现货买卖,以现货为主的钢厂去库明显,节后会有少量的补库行为,但多数钢厂预期相对谨慎,重点需关注成材需求的变化情况,预计涨跌驱动有限,震荡运行为主。

华泰期货表示,整体来看,4月铁矿价格触底反弹,在清明节前后钢厂较好的利润给出了钢厂复产空间,叠加废钢较铁水缺乏性价比,复产预期下炉料价格触底反弹。供需层面,4月铁矿供给季节性回落,但同比仍有增量,需求端复产推动铁水产量上涨,库存端延续累库格局。当前铁矿供需宽松,库存累至高位,随着钢厂利润逐步收窄、废钢给出性价比,炉料端面临利润重新分配的格局,在成材需求未出现好转带动成材价格上行前,铁矿维持震荡格局。

SC原油主力合约:原油供需基本面偏紧, 后市该如何操作?

SC原油主力合约收跌4.25%,报收619.4元/桶。

中银期货表示,目前原油供需基本面偏紧,供应收紧仍将构成有力下方支撑OPEC+预计延续产量政策。同时我国需求向好预期亦较为稳固,炼厂检修季过后中游加工或回暖。从宏观层面来看,据美国劳工统计局数据,美国4月季调后非农就业人口录得增长17.5万人,增幅为2023年10月来新低,不及原预期24.3万人和前值30.3万人。美国4月失业率意外升至3.9%,原预期3.8%。美国就业数据爆冷导致美联储降息预期升温,美元指数回调至105点位附近。美联储货币政策面临通胀与经济压力两难困局,需警惕国际金融市场波动传导。

山金期货指出,假日期间外盘原油大幅下跌,或源于地缘溢价挤出。当前已基本接近供需基本平衡及OPEC管理供应有效情形下油价定价,向后看宏观偏紧预期仍在但基本完成交易,供需侧预期并未统一,面临OPEC约束超产及超产补偿、同时库存数据有走高风险,地缘方面短期平静,但根本矛盾并未解决,风险在于可能寻求非战解决路径。技术角度看,油价大幅下跌后落入估值合理区间,外围利空基本完成交易,中长期看当前油价有一定交易价值,可考虑试多或埋伏看涨期权。

今日期市热点及未来焦点