- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现。工业硅、集运指数、锰硅涨超4%,硅铁、玻璃涨超3%,碳酸锂涨超2%;跌幅方面,沪金、纸浆、菜粕、沪银跌超1%。

资金流向

截至5月24日15:15,国内期货主力合约资金流入方面,沪金2408流入37.19亿,沪银2408流入16.71亿,锰硅2409流入3.08亿;资金流出方面,中证1000 2406流出16.74亿,沪深300 2406流出14.28亿,中证500 2406流出13.26亿。

成交量与持仓量

截至5月24日15:15,国内期货主力合约成交方面 ,聚氯乙烯(PVC)主力成交391.74万手,沪银主力成交201.66万手,豆粕主力成交174.7万手;国内期货主力合约持仓量方面,豆粕主力持仓229.4万手,螺纹钢主力持仓188.01万手,热卷主力持仓103.2万手。

板块指数方面

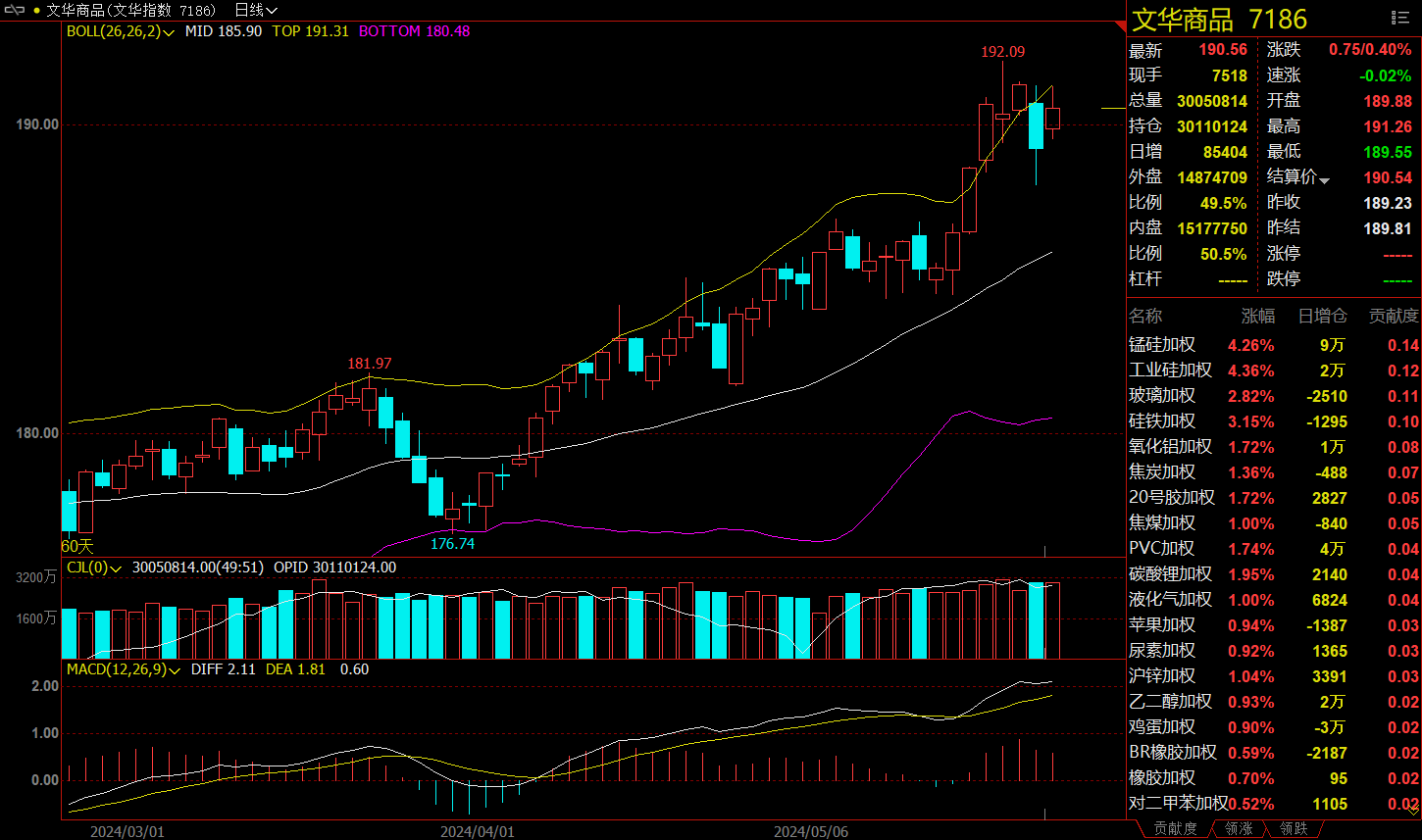

文华商品指数涨0.40%,国内期货主力合约涨跌互现。

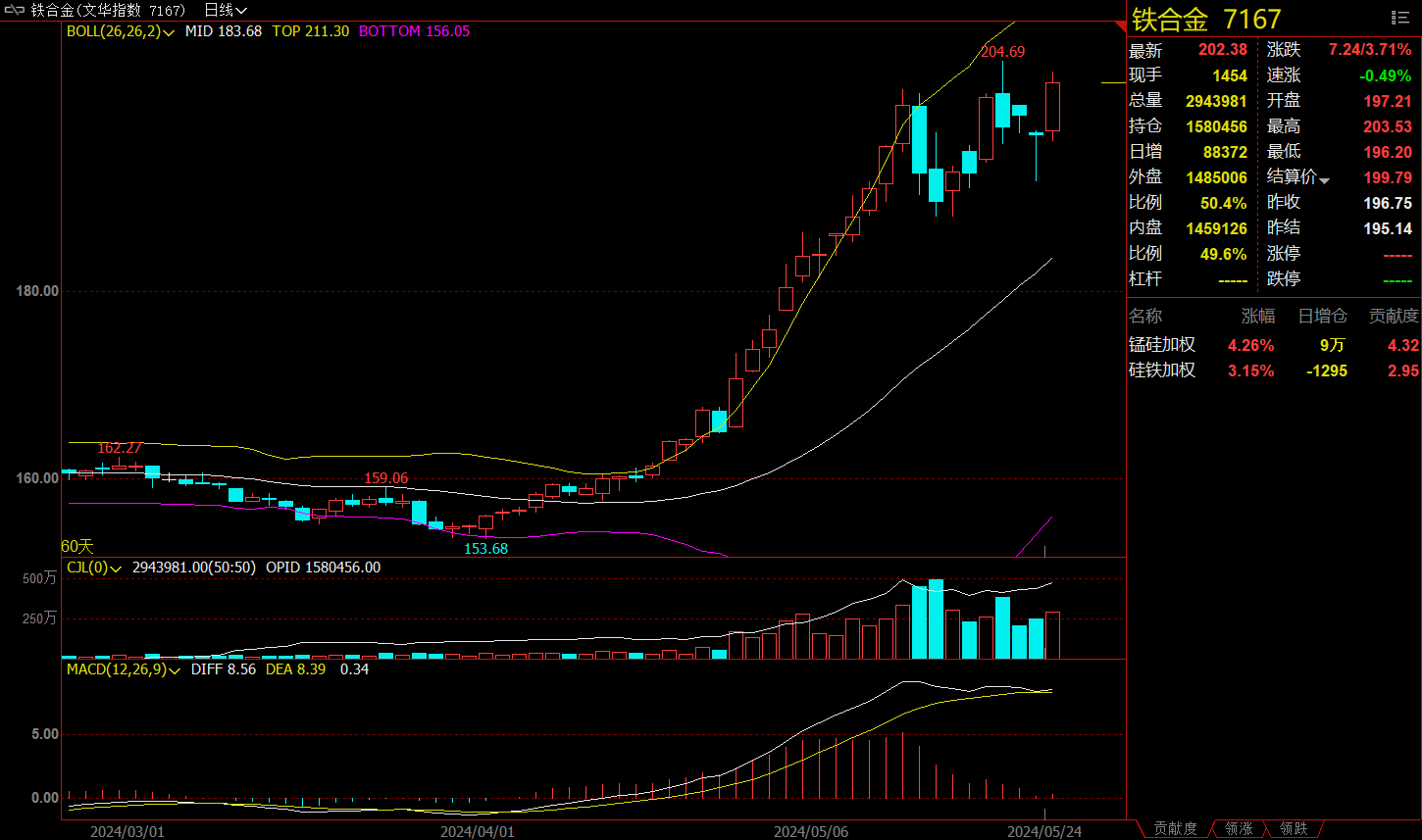

铁合金板块涨3.71%,锰硅加权涨4.26%。

建材板块涨1.63%,玻璃加权涨2.82%。

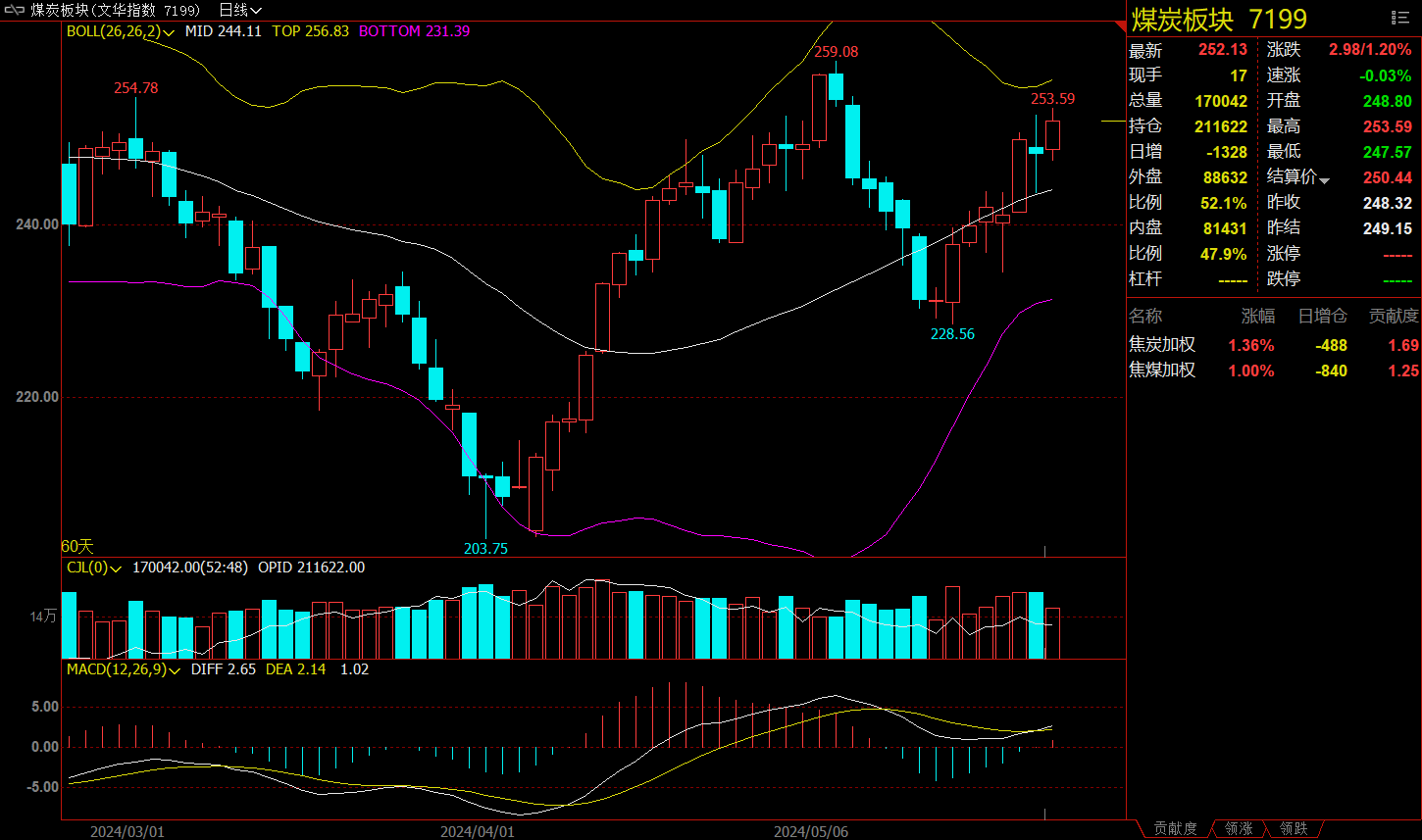

煤炭板块涨1.20%,焦炭加权涨1.36%。

贵金属板块跌1.40%,沪金加权跌1.63%。

今日热门品种回顾

玻璃主力合约:政策利好和冷修提供较强支撑,期价偏多震荡

玻璃主力合约今日稳步上涨,日内收涨3.13%,报收1716元/吨。

中信建投期货表示,短期玻璃基本面略有改善,市场预期好转。本周玻璃产量环比持稳,下游采购积极性好转,库存小幅下降,厂家库存增加0.7万吨至298.1万吨,同比上升14.3%。本周玻璃产线无变动,近期玻璃日熔量高位下降,产量同比小幅增加。1-4月竣工面积增速降幅约20%,近期房地产销售数据环比上升,低于去年同期水平,玻璃深加工订单数量环比持稳、低于去年同期。短期玻璃需求偏弱,供应过剩略有缓解,政策利好和冷修提供较强支撑,期价偏多震荡。

国信期货表示,供应端,浮法玻璃日熔量及产线开工条数开始回落,供应端高位拐头向下,玻璃库存小幅去化,表需仍有韧性,玻璃供需边际转强。原料价格上行推升成本。消息面,政策继续刺激房地产,对玻璃有一定提振。操作上建议短线谨慎,偏多操作为主。

广发期货指出,近期玻璃处于强预期弱现实的格局中。受地产政策以及宏观走强的驱动,盘面走强。从现货市场来看,现货价格尚未出现明确的拐点,近期依然偏弱整理,各地区产销情况有一定分化,沙河投机需求带动产销有一定转好,但持续性不足,其余地区跟进不足。深加工订单天数依然同比偏弱,终端需求表现依然平淡。当前行业整体心态偏谨慎,玻璃下游考虑回款问题依然接单谨慎保持随用随采,尽量不做库存,不过预计在政策推动下资金问题将逐渐得到解决,或会自下而上逐渐缓解。玻璃的估值在多数大宗商品中处于偏低位置,因此在地产、宏观利好的基调下,玻璃自身的宏观属性偏强。关注后市预期向现实传导的节奏和情况,预计玻璃整体1600-1800区间偏强震荡。

锰硅主力合约:锰矿缺口逐步显现,锰硅在自身供需不断改善且成本支撑较强的基础上易于反弹

锰硅主力合约今日偏强运行,最终收涨4.10%,报收8978元/吨 。

中财期货分析指出,伴随锰硅价格上涨,锰硅生产利润恢复,锰硅产量继续回升,Mysteel统计全国187家独立锰硅企业样本:开工率(产能利用率)全国47.28%,较上周增4.53%;日均产量26630吨,增1615吨。锰硅产量回升加剧锰矿紧张,但锰硅下游钢厂接货意愿不强叠加交易所限单日开仓。建议暂时以观望为主。

弘业期货表示,根据最新市场信息,Groote Eylandt矿业有限公司的运营恢复计划已被批准,将从6月份开始分阶段恢复采矿活动。恢复工作的重点是对关键基础设施的重建以及目标矿坑的脱水工作。最后South32仍然表示,根据估计码头业务和出口销售的恢复时间仍在2025年一季度,另外,替代运输的方案初步是在码头恢复之前建立部分矿石出口能力。国内锰矿市场,本周市场报价偏强运行,南非矿、澳矿、加蓬矿均有环比1-2元/吨度的上涨,下游锰硅现货价格同样跟进,6517北方现金出厂7900-8100元/吨,南方报8000-8200元/吨。近两周全球锰矿主要港口出港量回落,国内锰矿港口库存缓慢回落至历史同期偏低水平。锰矿缺口逐步显现,目前盘面已经反映锰矿较高定价的成本价格,后续锰矿缺口问题仍待验证。近期宏观利好刺激黑色上涨,锰硅在自身供需不断改善且成本支撑较强的基础上易于反弹,产业关注9000向上分批套保机会。

银河期货指出,硅铁方面,现货市场价格保持稳定,工厂排单生产情况下,报价变动不大。随着利润好转,复产积极性增加,产量缓慢回升,由于需求保持稳定,因此后期价格存在回落可能。目前工厂满负荷与避峰均有,厂家基本无库存,排单生产,排单周期不一致。锰硅方面,现货市场运行暂稳,工厂报价调整不大,实际零售价格受到钢招价格制约,高位成交量有限。成本方面,近期焦炭小幅回落,锰矿保持高位震荡。由于锰矿挺价情绪较浓,远期成本走。

工业硅主力合约:受消息冲击、资金情绪影响,工业硅短期偏强

今日工业硅主力合约大幅拉涨,最高一度涨超5%,逼近涨停,最终收涨4.41%,报收12775元/吨。

光大期货认为,近日,英伟达第一季度财报落地,营收达到260亿美元,同比增长262%,净利润为148.81亿美元,同比上升628%。英伟达在数据中心和AI领域的快速发展,或增加对高性能计算和AI芯片的需求,受亮眼财报刺激,市场情绪积极,带动今日工业硅盘面走强。从基本面看,上周供应量环比回升,西北地区生产恢复,新疆地区硅企复产,西南地区丰水期将近,成本下行趋势下开工逐渐上行。根据百川盈孚的统计,4月中国金属硅整体产量同比增加22.51%,供给端压力持续存在。而下游需求并未显著改善,多晶硅价格较弱,停产检修企业渐增;有机硅行业亏损格局短期难改,开工率存高位下滑可能;铝合金下游需求不振,多以刚需为主,企业出货压力较大,需求端难寻有力支撑。综合来看,受消息冲击、资金情绪影响,工业硅短期偏强,但其供需格局偏宽松,且随着西南季节性复产开启,企业卖保意愿较强,需关注下游需求表现。

国海良时期货表示,基本面上供供需错配没有继续加剧也难言明显改善,还需看到产能进一步滑落。此外,库存绝对数值和相对位置都比较高,需求没有出现真正向好的带动。但技术面上有好转趋势,可轻仓试多,但不追高。

一德期货表示, 当下盘面多空争夺严重持仓处于高位,硅价震荡走势为主。多头逻辑工业硅价格处于绝对价格低位,继续做空空间不大性价比不高;空头逻辑供应过剩难以缓解,多晶硅减产工业硅复产,过剩将会进一步加剧。供应端,四川进入平水期电价下调当地开始规模性复产,云南地区电价持稳复产尚未开始,整体供应仍在增加。消费方面,多晶硅亏损继续扩大,主动减产规模扩大,周度产量下调对工业硅消费造成明显拖累;有机硅行业持续面临亏损,但副产品价格上涨,行业产量未出现萎缩,有机硅下游原料库存低,有机硅价格下调后终端补库积极性提高,对工业硅消费来讲有机硅暂无形成拖累;合金行业保持稳定复苏。

今日期市热点及未来焦点