- 小

- 中

- 大

- 超大

本周又是被“美联储焦虑”主导的一周,一连串超预期的美国经济数据、鹰派的FOMC会议纪要,以及美联储理事沃勒等官员一再表明不急于降息的立场,再给降息预期泼了一大盆冷水。伊朗总统遇难虽震惊全球,但对市场的影响甚微。

美元指数本周累涨近0.3%,创一个半月最大周涨。黄金、白银、铜迎来显著调整。黄金行情惊爆,一周跌超3%,创八个月最大周跌幅,波动幅度接近125美元;伦铜四连跌,全周跌超3%;原油全周跌超2%,但多头寄希望于下周OPEC+会议延续减产,油价周五小幅反弹。加密货币受到以太坊现货ETF方面消息的提振,以太坊本周上涨超过20%。惊艳的英伟达财报勉强撑住了美股,周五纳指再创收盘历史新高,连涨五周,标普惊险守住周线“五连阳”,道指则终结了此前连续四周的上涨,一个多月来首次单周累跌,创去年银行业危机以来最惨周跌幅。

下周市场最大的冲击将来自5月31日出炉的美国4月PCE数据,欧元区将披露最新通胀数据。以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储首降推迟,黄金盯紧2310支撑

美联储:首降窗口推迟至9月

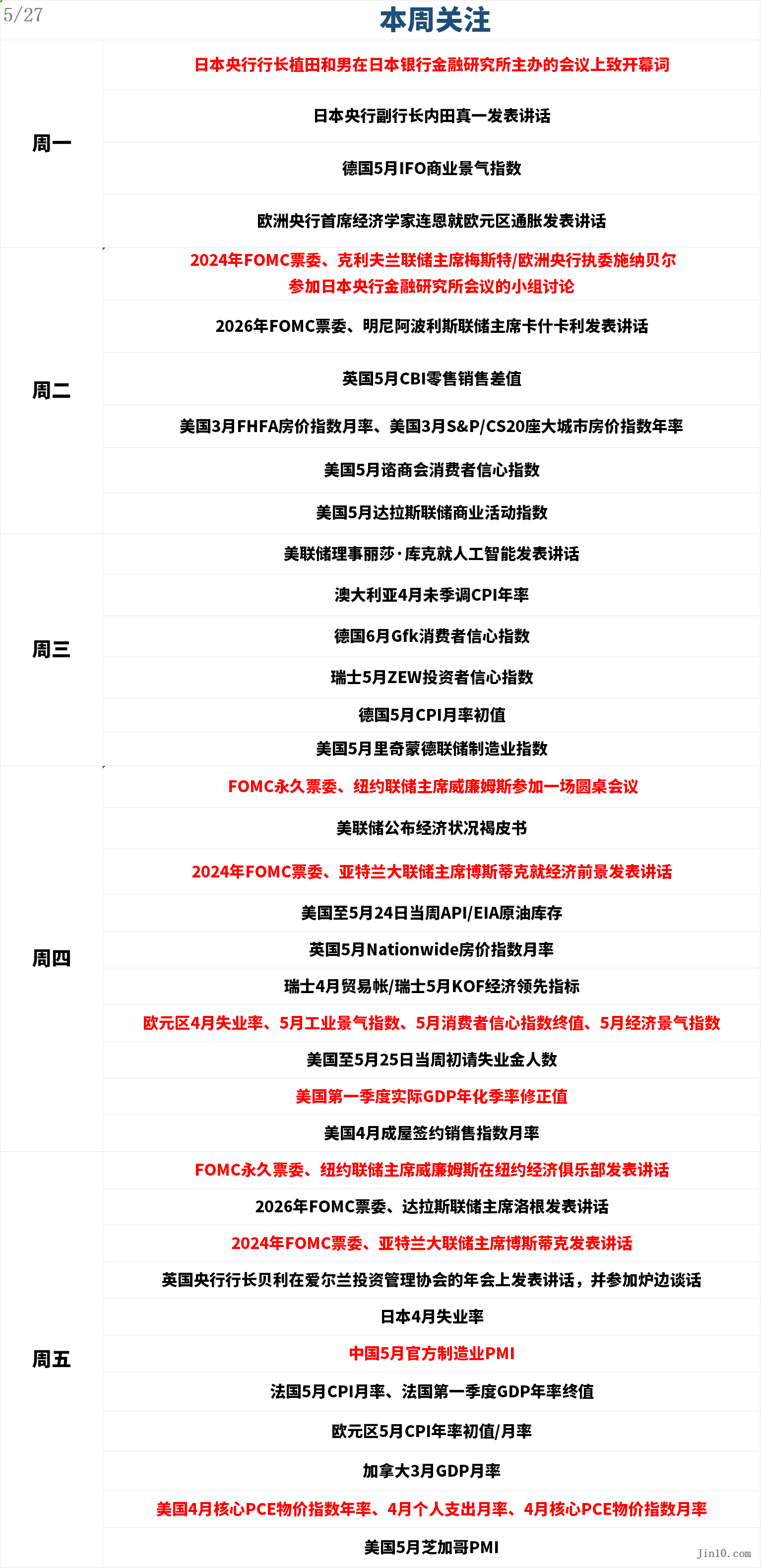

周二12:55,2024年FOMC票委、克利夫兰联储主席梅斯特参加2024年日本央行金融研究所(BOJ-IMES)会议的小组讨论;

周一21:55,2026年FOMC票委、明尼阿波利斯联储主席卡什卡利发表讲话;

周四01:45,FOMC永久票委、纽约联储主席威廉姆斯参加一场圆桌会议;

周四02:00,美联储公布经济状况褐皮书;

周四07:00,2024年FOMC票委、亚特兰大联储主席博斯蒂克就经济前景发表讲话;

周五00:05,FOMC永久票委、纽约联储主席威廉姆斯在纽约经济俱乐部发表讲话;

周五04:30,2026年FOMC票委、达拉斯联储主席洛根发表讲话;

周五06:15,2024年FOMC票委、亚特兰大联储主席博斯蒂克发表讲话。

下周前半周,美国缺乏重要经济数据,市场参与者将密切关注美联储官员们的言论。如果官员们暗示他们会等到年底再降息,并在降息前寻找连续几个月通胀降温的证据,则美元可能进一步走强,并拖累黄金走弱。

“新美联储通讯社”Nick Timiraos总结称,目前已仅有摩根大通和花旗集团等少数机构仍坚持预测美联储将在7月开启降息,大多数华尔街投行对美联储首降的预测都已集中在了9月和12月。高盛最新预计美联储要到今年9月份才会开始降息,之前的预期为7月。

值得注意的是,在截至5月21日的一周内,对冲基金和其他大型投机者将其在Comex黄金期货和期权中的净多头头寸增加了21030份合约,这是自2020年4月中旬以来的最高值。也就是说,他们对于黄金的看涨程度达到了四年来的最高水平。

Fxstreet分析师表示,技术走势表明,趋势似乎已转向有利于黄金卖家,对位于2310美元附近的50天均线直接支撑的测试不可避免。若无法维持在该支撑之上,金价就有跌向2277美元的风险,但2250美元的心理关口可能会成为黄金空头难以攻克的难关。如果黄金多头能够守住2310,则有望反弹至21日均线支撑位转阻力位2347美元。收复该价位对于进一步向高点2384美元回升至关重要,再往上,将挑战2400美元大关。

其他央行:日本再度发出干预汇市警告,英镑看涨呼声高涨

周一08:05,日本央行行长植田和男在日本银行金融研究所主办的会议上致开幕词;10:05,日本央行副行长内田真一发表讲话;

周五02:50,英国央行行长贝利在爱尔兰投资管理协会的年会上发表讲话,并参加炉边谈话。

下周一,日本央行行长将再度讲发表讲话。由于市场对日本央行将进一步加息的猜测不断,日本10年期国债收益率周五创下12年新高。但植田和男周五表示,长期债券收益率升至2012年以来的最高水平并无大碍。这一中性言论表明,收益率走势至少到目前为止并不符合日本央行采取行动的条件。

但投资者仍需警惕日本当局干预日元,周五在G7财长会议举行期间,主管外汇政策的日本财务省副大臣神田真人表示,日本随时准备在市场上采取适当行动,以应对日元的过度波动,并警告可能会重新进行汇率干预。神田还提到,他与包括美国在内的海外同行保持频繁和密切的联系,讨论金融市场等问题。

英国方面,由于大选将提前在7月4日举行,英国央行下月降息对交易员来说几乎是不可想象的,这再次推动了英镑的反弹。这还消除了后期大选干扰英国央行周期的风险,并将重点完全放在了数据依赖性上。这让人们更加青睐英镑,尤其是兑欧元,因欧洲央行很可能最早于6月降息,这将扩大英镑的收益率优势,法国农业信贷银行、美国银行和Monex Europe Ltd等公司都加强了看涨英镑的呼声。

重要数据:美国核心通胀料现年内最小涨幅,美元跌势或难维持

周三09:30,澳大利亚4月未季调CPI年率;

周三20:00,德国5月CPI月率初值;

周三22:00,美国5月里奇蒙德联储制造业指数;

周四17:00,欧元区4月失业率、欧元区5月工业景气指数、欧元区5月消费者信心指数终值、欧元区5月经济景气指数;

周四20:30,美国第一季度实际GDP年化季率修正值、美国至5月25日当周初请失业金人数;

周五07:30,日本4月失业率;

周五09:30,中国5月官方制造业PMI;

周五17:00,欧元区5月CPI年率初值、欧元区5月CPI月率;

周五20:30,美国4月核心PCE物价指数年率、美国4月个人支出月率、美国4月核心PCE物价指数月率;加拿大3月GDP月率;

周五21:45,美国5月芝加哥PMI。

下周后半段,市场将以经济数据为主导,尤其是将于周五公布的美联储最青睐通胀指标——美国4月核心PCE,该指数能更好地反映潜在通胀。数据若超预期,或会助长美联储9月维持利率不变的预期,并提振美元。另一方面,若数据低于预期,或会重振市场对反通胀进展的乐观情绪,并推动金价走高。

经济学家预计,4月份扣除食品和能源的核心PCE指数将环比上升0.2%,这将是该指数今年迄今为止的最小增幅,4月整体PCE物价指数可能连续第三个月攀升0.3%。同比数据方面,PCE与核心PCE的涨幅预期为2.7%和2.8%,与上个月持平。今年的PCE增长与2023年最后三个月相对持平的读数形成鲜明对比,凸显出美联储在抗击通胀方面的进展并不均衡。

彭博经济学家表示,PCE报告可能会提供一些令人鼓舞的迹象,表明反通胀进程并未完全停滞。但由于价格压力仍在酝酿之中,今年通胀可能只会非常缓慢地放缓。LPL Financial的Quincy Krosby认为,如果数据好于预期,这份报告可能会给市场带来明显的积极催化剂,即使PCE保持稳定,市场也会对通胀仍在一定程度上受到遏制感到满意。

下周四美国还将公布第一季度GDP修正值,经济学家预测增长可能比政府的初步估计有所降温。但如果这一数据被上修,或会提振美元。

加拿大将公布第一季度GDP数据。3月份的月度增长势头减弱,加上国内需求疲软,可能会让加拿大央行在6月份继续降息。

欧洲方面,重点关注周四的景气指数和周五的通胀数据。欧洲央行官员一致表示将在6月6日降息25个基点,因此一个月的数据不太可能使他们偏离目标。即便如此,一些决策者仍反对急于进一步放宽政策,数据或将影响6月之后的欧洲央行货币政策路径。鹰派人物、德国央行行长纳格尔表示,“13天后我们将看到首次降息的可能性正在增加。如果6月份降息,我们就必须等待,我相信我们也许要等到9月份”。计划在下周发表讲话的欧洲央行官员包括首席经济学家连恩以及荷兰、法国和意大利央行行长。周四起欧洲央行将进入决议前的噤声期。

高盛Kamakshya Trivedi等分析师表示,目前美国经济数据已经削弱了美联储放松政策的理由,这可能导致更广泛和更具破坏性的美元波动。然而,即使这一趋势持续下去,美元在美国大选前也很难大幅下跌,因为投资者不太可能如同2016年那样追逐海外经济增长的改善。美元将在未来几个月回到近期区间的强势一侧,而有利于美元的“突破”更可能出现在“诸如关税或更多财政扩张政策等催化通胀走高的因素出现的情况下”。

Fxstreet分析师表示,进一步反弹可能会促使美元指数突破105.11,进而挑战106.51的2024年高点。突破这一水平可能会指向去年11月份高点107.11和2023年顶部107.34。另一方面,若抛售压力回升,可能会导致美元指数重探5月份的低点104.08,该点位受到中期100日均线的支撑。指数进一步下跌则可能会逼近103.88和3月份底部102.35。从更广泛的角度来看,只要美元指数仍位于104.39的200日均线上方,预计当前的看涨倾向就会持续。

公司财报:美股即将进入夏季疲态期,T+1结算时代开启

Q1财报季接近尾声,下周富途控股(FUTU.O)、Salesforce(CRM.N)、法拉第未来(FFIE.O)、戴尔(DELL.N)等将公布财报。

下周一美股因阵亡将士纪念日休市,周二美股市场将迎来一个历史性时刻:交易的清算时间将从“T+2”缩短为“T+1”,即投资者当天卖出的股票,在交易后一个工作日就能收到结算的现金,而不是之前的两个交易日。一些外汇市场的交易员担心这一机制改革可能对全球汇市产生冲击,尤其是亚洲时段黎明那通常较为清淡的时刻。

另外值得注意的是,美股即将进入季节性疲态。CFRA Research的统计数据显示,自1945年以来,标普500指数在6-8月期间只有56%的时间录得上涨。而且,美联储已经基本打消了在这个夏季加息的可能性, 6月底拜登和特朗普还可能展开首场大选辩论,令大选风险更早进入投资者的视野。美股这个夏天要想延续涨势,还得另寻催化剂。分析人士称,本周英伟达未能完全支持住美股大盘突出表明,连最强大的标普成分股也无法对抗美联储。

美银策略师Michael Hartnett表示,全球股市的反弹有过热的风险,他说,广度的上升可能会触发逆向卖出信号。德意志银行的Binky Chadha则认为,即使美联储今年放弃降息,美股也能继续飙升至历史新高,因为经济和盈利都在增长。

休市安排

周一(5月27日),因阵亡将⼠纪念⽇,美国纽交所休市一日;美国芝商所(CME)旗下贵金属、美国原油期货合约交易于北京时间28日02:30暂停,股指期货合约交易于北京时间28日01:00暂停;美国洲际交易所(ICE)旗下布伦特原油期货合约交易提前于北京时间28日01:30结束。

周一(5月27日),因春季银行假日,英国伦敦证券交易所休市一日。