- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一,锰硅涨超5%,液化石油气(LPG)、集运指数(欧线)涨超3%,苯乙烯(EB)涨近2%。跌幅方面,焦煤跌近3%,红枣、菜粕、菜油、聚氯乙烯(PVC)、豆二跌超1%。

资金流向

截至5月27日15:00,国内期货主力合约资金流入方面,中证1000 2406流入12.8亿,纯碱2409流入5.88亿,沪银2408流入5.37亿;资金流出方面,沪深300 2406流出14.4亿,沪镍2406流出4.06亿,上证50 2406流出4.04亿。

成交量与持仓量

截至5月27日15:00,国内期货主力合约成交方面 ,聚氯乙烯(PVC)主力成交192.38万手,纯碱主力成交159.76万手,沪银主力成交144.47万手;国内期货主力合约持仓量方面,豆粕主力持仓225.14万手,螺纹钢主力持仓185.16万手,热卷主力持仓101.20万手。

板块指数方面

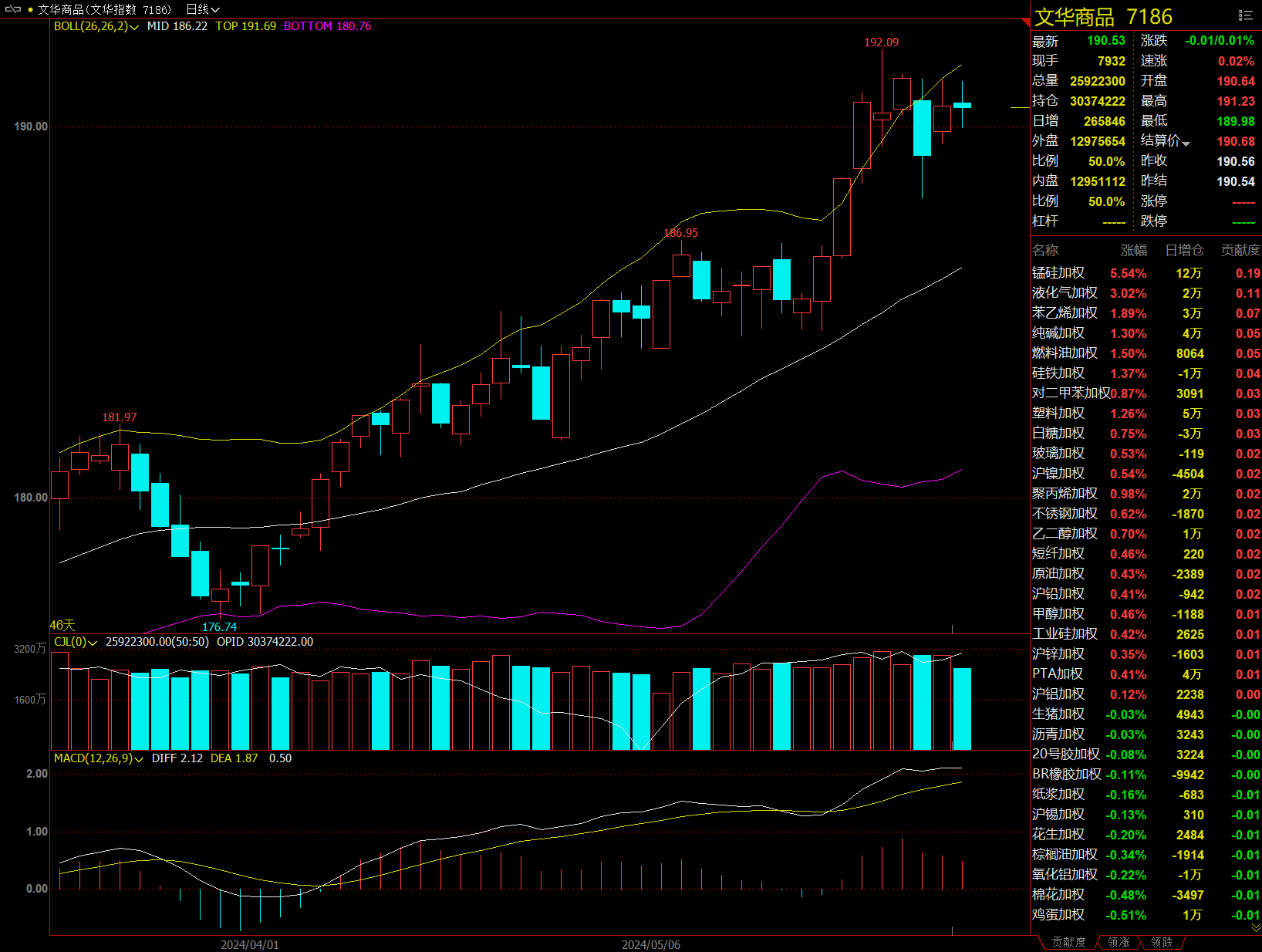

文华商品指数跌0.01%,国内期货主力合约涨跌不一。

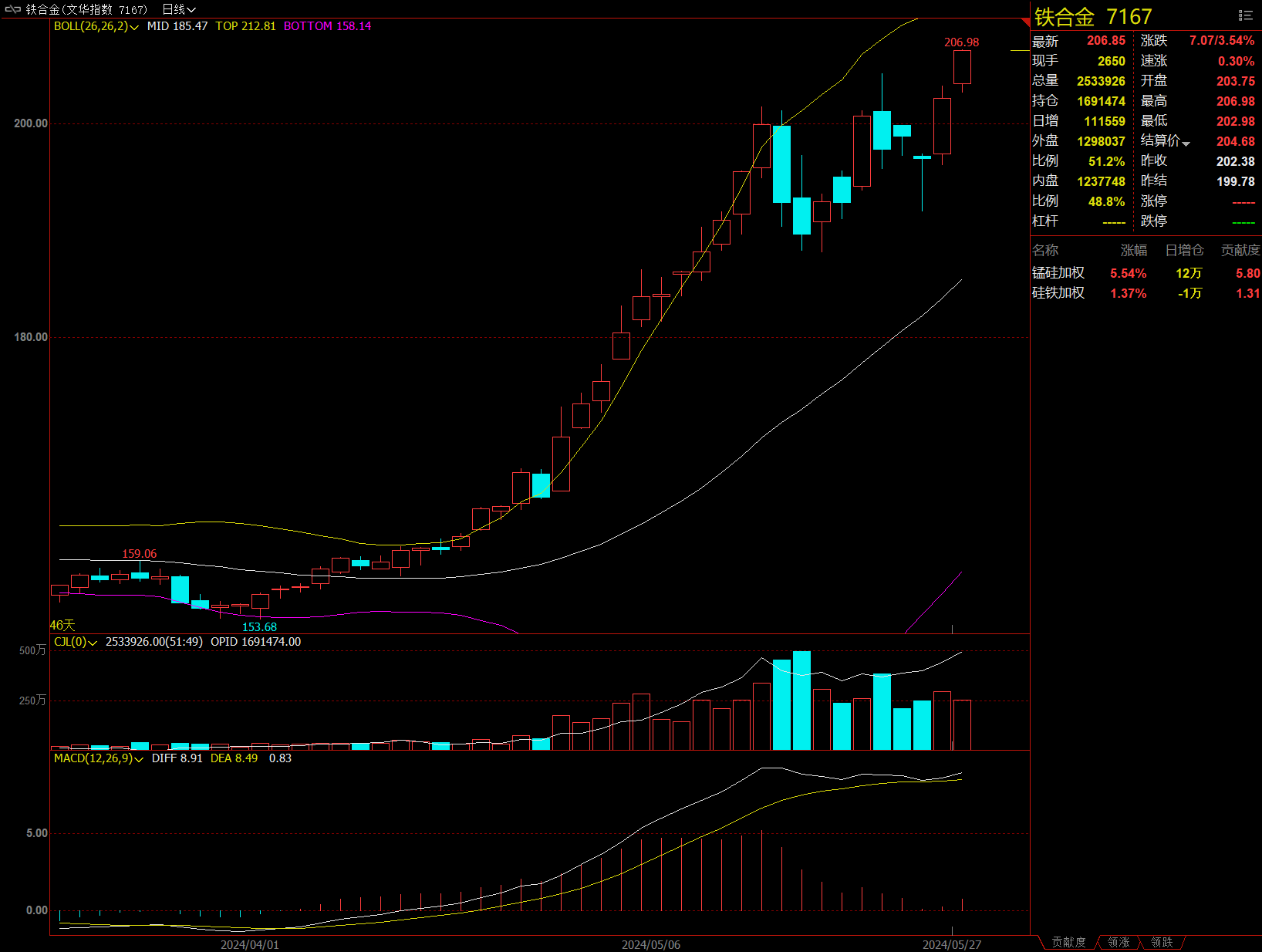

铁合金板块涨3.54%,锰硅加权涨5.80%。

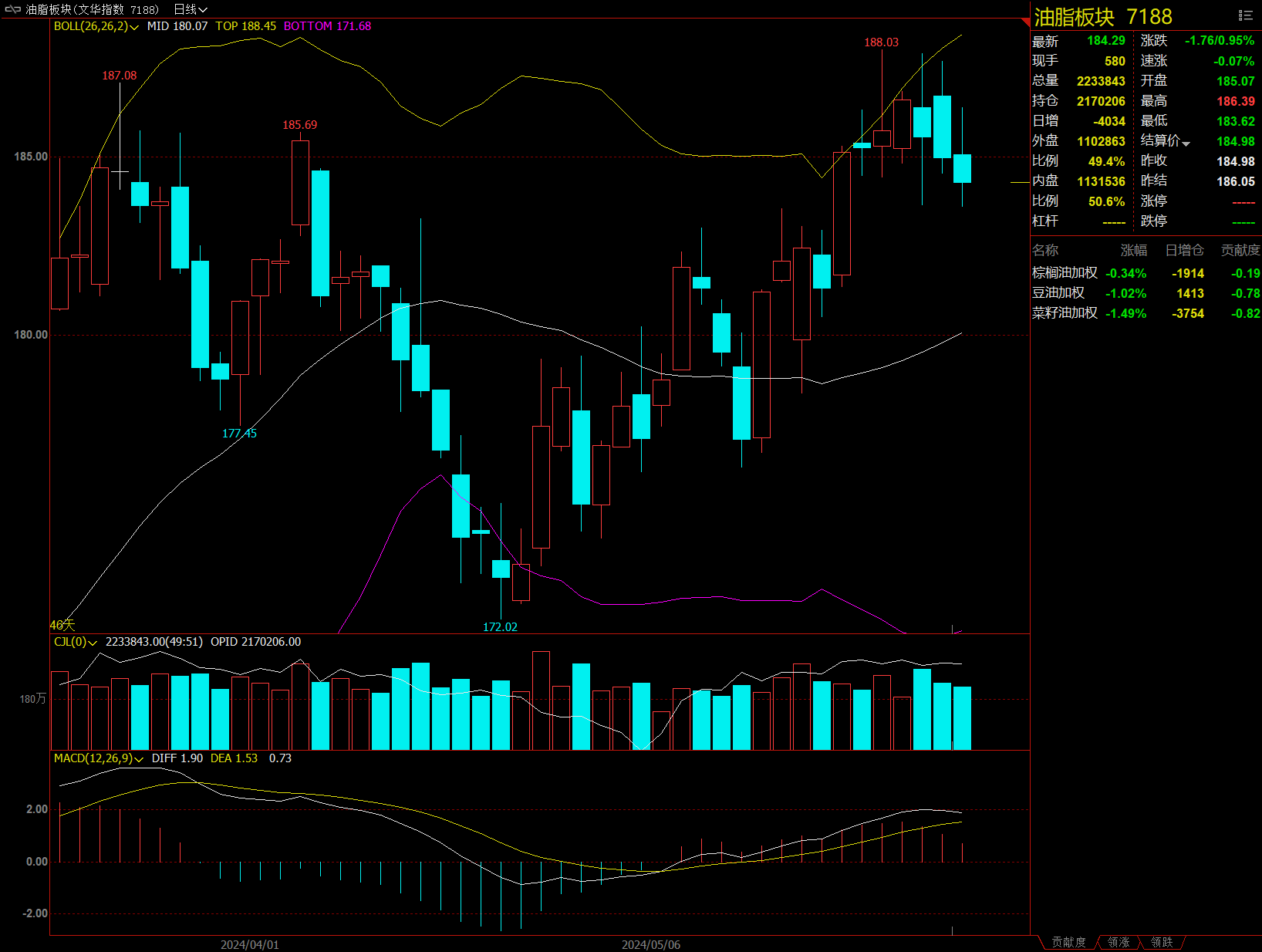

油脂板块跌0.95%,菜油加权跌1.49%。

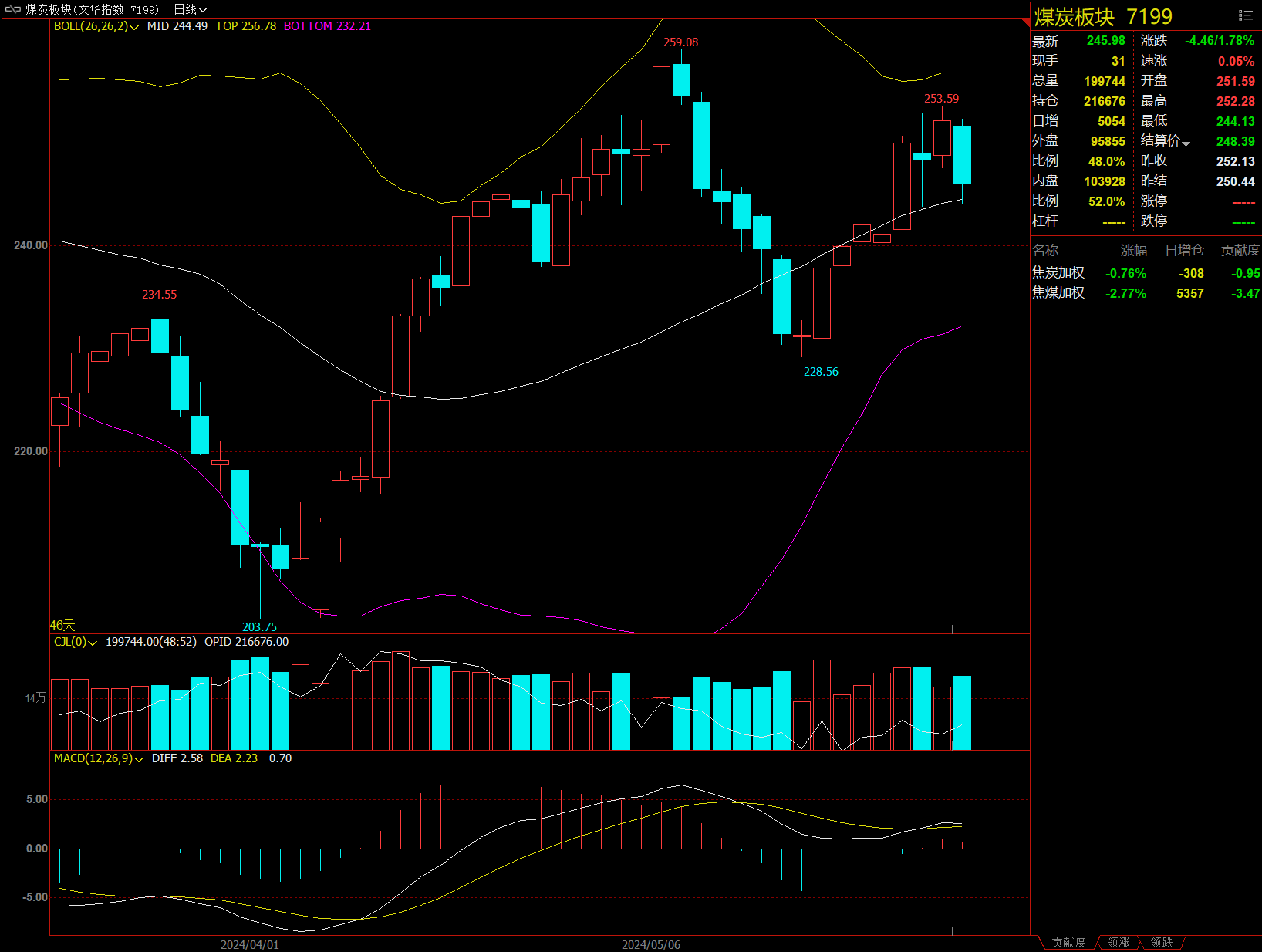

煤炭板块跌1.78%,焦煤加权跌2.77%。

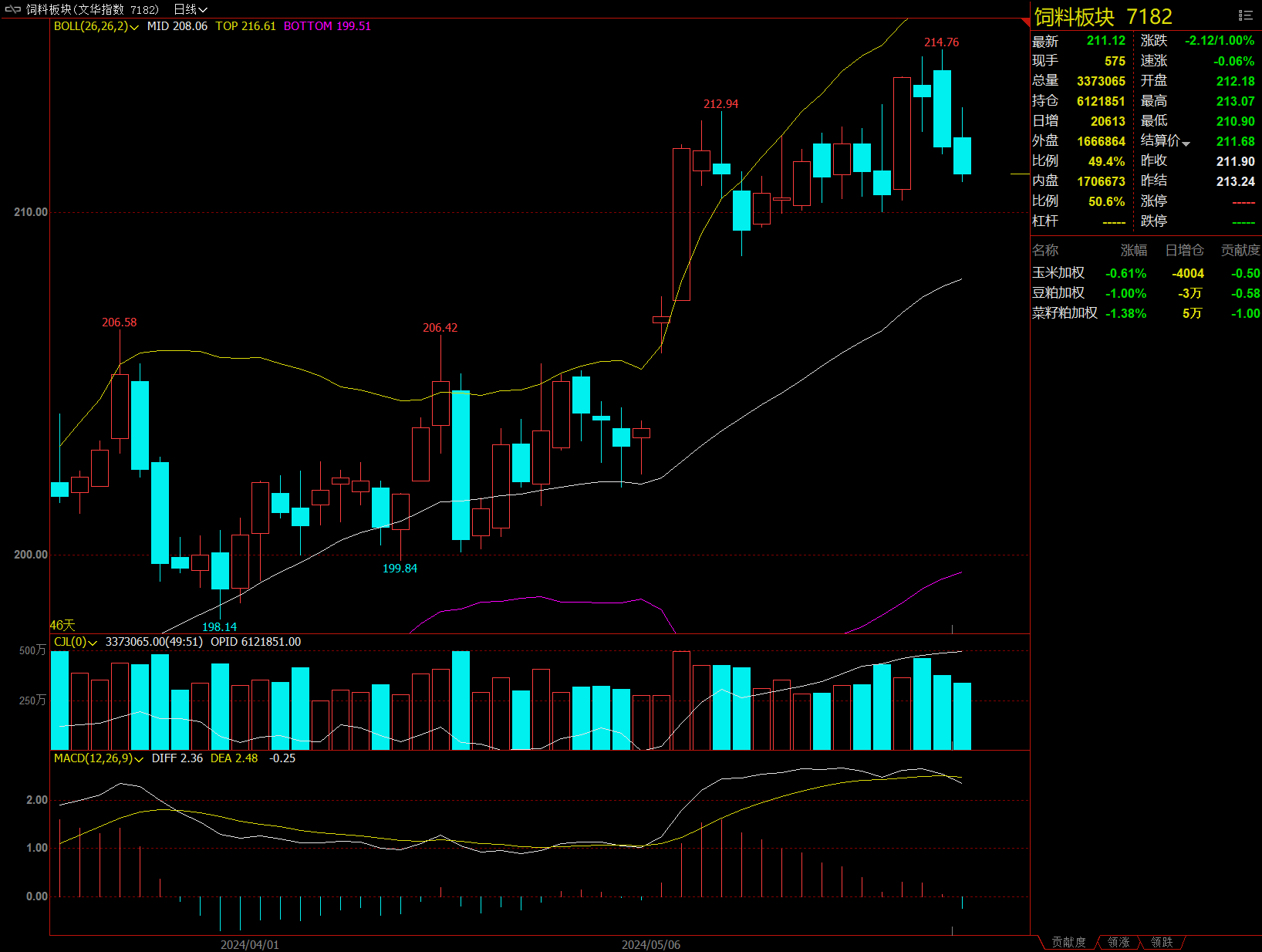

饲料板块跌1%,菜粕加权跌1.39%。

今日热门品种回顾

集运指数(欧线)主力合约:欧线准班率仍低位,期价震荡偏强为主

集运指数(欧线)主力合约收涨3.22%,报收4313.1点。

一德期货表示,基本面,由于绕航导致的船期延迟以及港口拥堵,在一定程度上减少了有效运力,另外,向东航线火爆对欧线运力形成挤压,缺箱问题依旧存在。需求方面,托运人当前在市场紧张情绪引导下出现了不少提前出货行为,叠加旺季提前,传统旺季行情或将延长。在地缘局势尚未缓解前,短期供不应求局面未得到改善,对运价形成提振。现货价格方面,马士基和达飞6月开启第二轮提价,其中马士基将上海-鹿特丹FAK费率调至3325美元/TEU和6500美元/FEU,达飞将亚洲至欧洲基本港20GP和40GP分别提涨至3700美元/TEU和7000美元/FEU,较6月初提涨标准均分别调升500美元和1000美元。船东再度提价对市场情绪构成利多影响,后期需密切关注涨价落地情况。策略上主力合约维持偏多思路,前期多单可继续持有,空仓者不宜追高,风险较大。套利方面可继续关注08-10合约之间的反套机会。

新湖期货表示,有效运力来看,根据航运交易公报的集装箱班轮准班率数据,5月以来全球主要港口远洋干线班轮准班率稳定的提升,但欧洲航线受到绕行影响仅为23.68%,是全球前十大航线的第九名,这一数据与欧洲-美东航线的71.79%相差甚远。准班率数据说明亚洲一欧洲航线的有效运力受到较大的损失,整体的运输效率大幅下降,而这影响预计将持续很长时间。5月20日公布的SCFIS指数中,欧洲航线报3070.53点,环比涨幅22.23%,公布指数落在上周估算的区间内,基本符合预期。直接折算为船司运价来看,点位估值与HMM的报价最为接近为2618/4806美元。折算指数报价低于马士基、MSC、CMA等月初涨价后的报价,预计出运均价在第一次涨价前水平。根据线上运价及上一期的SCFI指数,估算得到5月27日公布的SCFIS运价指数区间为[3150,3350]。鉴于船司的持续涨价以及运力紧张仍存在,预计盘面震荡偏强,但流动性的下降限制盘面的上涨,短期盘面操作难度大,仍需注意风险。

锰硅主力合约:市场供需偏紧状态或难持续,仍须谨慎看待双硅价格的上方空间

锰硅主力合约收涨5.34%,报收9348元/吨 。

国投安信期货分析指出,硅锰周度产量抬升幅度降低,铁水产量连续上行,硅锰供需基本平衡。South32短时间内无法对外销售锰矿带来了锰矿进口的缺失,未来几周港存数据下降预期逐渐扩大。港口氧化矿库存维持去化态势。后期需要关注近两个月的氧化锰矿港口库存变动以及有关South32的新闻。整体维持看涨。

申银万国期货表示,上下游僵持博弈、港口矿价涨势放缓,当前锰硅北方成本在7580元/吨左右,行业利润有所收缩;硅铁平均成本在6260元/吨左右,行业利润有所扩张。需求方面,终端用钢需求渐入淡季,钢厂利润偏低,成材产量进一步增长的空间或较为有限,需求端对双硅价格的支撑力度或将有所弱化。供应方面,利润修复锰硅、硅铁产量持续回升,市场供需缺口有所收窄,市场整体库存的消化速度仍显缓慢。综合来看,厂家复产节奏加快,在需求增量有限的预期下,市场供需偏紧状态或难持续,仍须谨慎看待双硅价格的上方空间。近期锰硅盘面波动加剧、注意操作风险,关注双硅厂家的复产节奏以及澳矿山发运受限事件动向。预计SM2409波动区间8200-9200,SF2409波动区间6850-7550。

焦煤主力合约:预计短期焦煤盘面将呈窄幅震荡运行态势

焦煤主力合约收跌2.83%,报收1751元/吨。

光大期货认为,供给方面,本周山西安监政策相对有所放宽,但吕梁煤矿恢复夜班生产对产量实际影响暂不明显,原煤供应增幅有限,本周Mysteel统计全国110家洗煤厂样本:开工率68.31%较上期增0.40%;日均产量57.84万吨增0.11万吨。需求方面,下游钢材持续去库,钢价整体向上调整,近期铁水产量还有增加空间,短期焦煤需求仍有支撑。库存方面,本周焦化厂、钢厂焦煤库存、港口焦煤库存以及焦煤总库存均有所上升,不过总库存仍处于低位。综合来看,焦煤供应有一定的增加预期,但短期需求表现也较为强势,供需压力整体不大,预计短期焦煤盘面将呈窄幅震荡运行态势。

弘业期货表示,产地供应缓慢恢复,不过仍有煤矿尚在停产,整体供应稍显紧张。焦煤线上竞拍资源全数成交,整体看市场逐步向好。蒙煤口岸下游询盘问货较为积极,市场成交氛围明显好转,贸易商心态向好,报价小幅上涨。下游钢材小幅上涨,目前铁水产量仍在高位运行,对原料端的需求尚好。焦炭降价预期转弱,双焦情绪逐步好转,部分低库存焦企对有性价比的煤种开始适当补库。JM2409合约短期上方关注1840附近压力,下方短期关注1730-1760附近支撑。

今日期市热点及未来焦点