- 小

- 中

- 大

- 超大

本周美国一季度经济增速和通胀双双下修,以及周五公布的数据显示4月核心PCE低于预期,支撑了市场对美联储年底前降息的希望。然而,早些时候美国国债标售需求不佳导致美债收益率上升和政策制定者的审慎态度让华尔街心有余悸。

美元周五指数基本持平,连续第二周上涨,但自去年12月以来首次出现月度下跌。黄金在PCE数据公布后冲高回落,回吐周初以来的涨幅,本周累跌0.27%,但仍收得月线四连涨。原油在需求不确定的拖累下以及OPEC+产油政策会议前夕走软,并创下今年以来的最大单月跌幅。美股周五尾盘V形反弹,道指创年内最佳单日表现,三大股指5月份均上涨超过2%,但在本周均录得跌幅。

未来一周投资者的注意力将集中在美国5月非农就业报告以及全球主要经济体的PMI数据上。此外,市场普遍预计加拿大央行和欧洲央行将进入降息周期,但投资者迫切希望获得未来几个季度的指引。

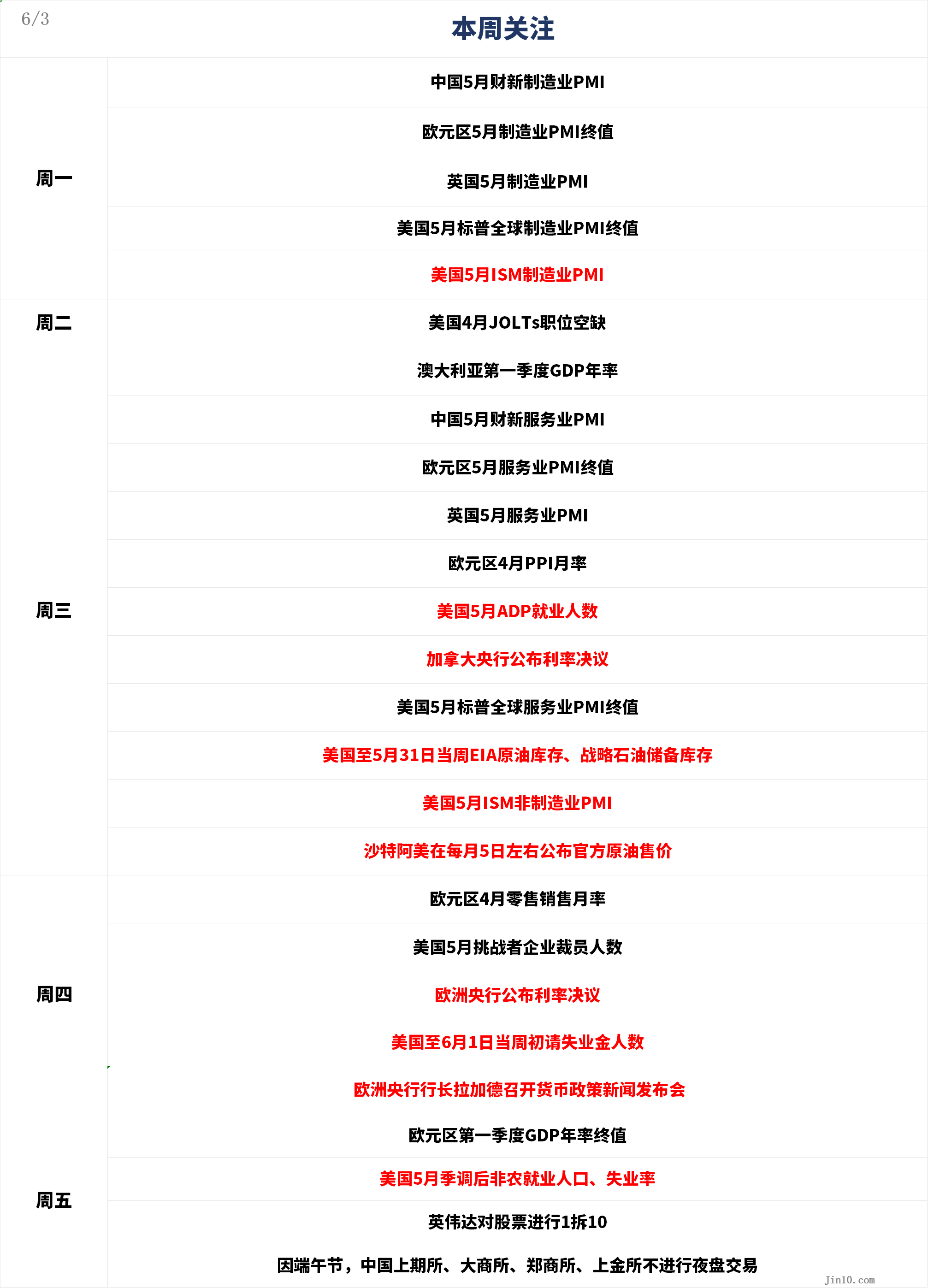

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:美联储“观望”态度不变,两大央行6月降息几成定局

美联储:

周五公布的通胀数据显示,美国4月份整体PCE和核心PCE同比增速符合预期,核心PCE月率录得0.2%低于预期。数据公布后,利率互换市场定价保持稳定,预计2024年美联储至少有一次降息。“美联储传声筒”Nick Timiraos评论称,PCE结果在两周前就已被广泛预期,预计不会改变美联储近期“观望”的态度。

美联储官员下周将进入政策会议前的静默期。尽管政策制定者抑制了再次加息的预期,但其近期的言论也表明他们不愿对降息前景做出承诺。他们指出,只要就业市场和整体经济保持健康,就不必急于降低利率,尤其是在通胀问题仍然困扰他们的情况下。例如,一些政策制定者不仅关注总体通胀数字,还关注通胀同比增速仍超过3%的商品和服务占比。4月份,这一比例仍保持在55%左右,大约是新冠疫情之前的两倍。

瑞银外汇和宏观策略师、Vassili Serebriakov表示:“美联储需要看到通胀进一步改善,然后才会考虑降息。他们最早可能在9月开始降息,在此之前还有很多数据要公布。”Serebriakov还称,他倾向于在美元下跌时买入,尤其是美元兑瑞士法郎和日元,因为后者的收益率较低。

不过,美国商品期货交易委员会(CFTC)的数据显示,在美元回落的同时,看涨美元的押注也有所减少。根据截至5月28日(周二)当周的最新报告,投机者连续第五周削减美元多头头寸,他们目前持有约146亿美元的多头头寸,为3月底以来的最低水平。相比之下,在4月份的某个时候,包括资产管理公司、对冲基金和其他投机市场参与者持有超过320亿美元的多头头寸,为近五年来最高水平。

其他央行方面:

周三21:45,加拿大央行公布利率决议

周四20:15,欧洲央行公布利率决议

周四20:45,欧洲央行行长拉加德召开货币政策新闻发布会

在4月份的政策会议上,欧洲央行表现出对通胀有望达到目标的更大信心,并在为即将召开的6月份会议上降息打开了大门。此后,政策制定者的后续评论也凸显了他们即将降息的意图,欧洲央行行长拉加德最近表示6月份降息“可能性很大”。

如此一来,欧洲央行下周降息25个基点似乎已成定局,利率市场预计降息概率为97%。但除此之外,人们对下半年利率走势的看法仍存在分歧,因此人们将关注政策声明和新闻发布会上的任何指导意见,以了解未来的降息路径。欧洲央行即将召开的会议还将提供有关经济增长和通胀的最新经济预测。至少到目前为止,政策制定者可能仍会强调其数据依赖的立场,以会等待即将发布的经济数据提供更多线索,并等待美联储何时可能采取首次利率调整。

尽管市场对欧洲央行6月份降息的预期越来越强烈,但欧元仍表现出韧性。欧元区经济形势的改善可能是其近期反弹的原因。然而,更强劲的增长可能会使欧洲央行更难过快降息,尤其是在通胀压力尚未完全消退的情况下。周五数据显示欧元区5月通胀上升,凸显欧洲央行在实现全面控制物价的目标方面仍面临不确定性。投资者目前认为该央行在6月之后至少还会再降息一次25个基点。

拉加德将面临艰难的权衡,最终市场对新闻发布会的反应预计最为强烈。如果拉加德淡化快速降息的前景,欧元兑美元可能会跃升至1.09以上。实际上,欧元成为美元近期仓位调整的最大受益者。CFTC数据显示,截至周二的一周内,非商业投机者将欧元多头仓位增至77亿美元以上。加拿大丰业银行外汇策略主管肖恩·奥斯本(Shaun Osborne)在5月份的一份报告中写道,欧元获得了“新一轮的投机性买盘” 。

欧洲央行并不是唯一一家在抗通胀道路上跑赢美联储的央行。加拿大央行在使通胀率更接近其2%的目标方面也取得了良好进展,与此同时经济增长疲软使得下周三该央行降息的理由更加充分。周五加拿大3月GDP月率录得0%,随后利率互换市场数据显示,加拿大央行6月5日降息概率从数据公布前的66%上升至80%。

美联储自身降息计划的推迟可能是导致不确定性的一个因素,因为加拿大央行不愿与美联储出现太大分歧,担心会引发加元大幅下跌。如果加拿大央行确实降息了,加元兑美元将面临跌破看涨通道的危险。尽管如此,政策制定者可能会试图表明,这并不是一个激进降息周期的开始。

重要数据:非农或再证就业市场降温,黄金能否迎来上行催化剂?

周一9:45,中国5月财新制造业PMI;16:00,欧元区5月制造业PMI终值;16:30,英国5月制造业PMI;21:45,美国5月标普全球制造业PMI终值;22:00,美国5月ISM制造业PMI

周二22:00,美国4月JOLTs职位空缺

周三9:30,澳大利亚第一季度GDP年率;9:45,中国5月财新服务业PMI;16:00,欧元区5月服务业PMI终值;16:30,英国5月服务业PMI;17:00,欧元区4月PPI月率;20:15,美国5月ADP就业人数;21:45,美国5月标普全球服务业PMI终值;22:00,美国5月ISM非制造业PMI;22:30,美国至5月31日当周EIA原油库存、战略石油储备库存

周四17:00,欧元区4月零售销售月率;19:30,美国5月挑战者企业裁员人数;20:30,美国至6月1日当周初请失业金人数

周五17:00,欧元区第一季度GDP年率终值;20:30,美国5月季调后非农就业人口、失业率

美联储今年在抗通胀道路上接二连三地遭遇挫折,美国通胀率一直徘徊在3%左右。尽管美联储官员仍然相信通胀率最终将恢复下降轨迹,但劳动力市场紧张和消费者支出强劲使这一任务变得颇具挑战性。

不过,最近有迹象表明就业市场正在降温,消费者也变得更加谨慎。4月份,美国新增就业岗位17.5万个,较上月明显放缓。但或许更重要的是,过去一年失业率一直在缓慢上升,4月份达到3.9%,而工资增长也在放缓。这或许是招聘热潮即将结束的迹象。

如果这一趋势在5月份的报告中得以维持,投资者可能会更加有信心美联储将能够在2024年至少降息一次。市场预期5月美国经济将新增就业岗位18万个,失业率稳定在3.9%。美联储主席鲍威尔此前表示,劳动力市场的意外恶化促使美联储更快降息。在政策周期的“耐心”阶段,政策制定者最头疼的问题之一是,数据一直很混乱,甚至相互矛盾。

在非农就业数据公布之前发布的经济数据可能会进一步扰乱市场,包括分别于周一和周三公布的ISM制造业和服务业PMI、周二公布的JOLTS职位空缺,以及周三公布的ADP就业报告。其中ISM制造业和服务业PMI尤其值得关注,这些数据将提供有关商业活动势头以及衡量价格压力的重要参考。

尽管黄金和白银价格近期遭遇了波折,但分析师认为,鉴于美国就业市场下滑的风险,这两种贵金属在未来一周都可能获得提振。盛宝银行大宗商品策略主管Ole Hansen表示,他对下周的黄金走势持中立态度,预计金价将区间波动,风险略微偏向上行。Fxstreet分析师指出,日线图上,相对强弱指数(RSI)指标徘徊在50附近,反映了黄金走势的犹豫不决。黄金周五在跌破2330美元的强力支撑后引发了技术性抛售,2300美元可以被视为黄金跌至2260美元(2月至5月涨势的38.2%斐波那契回撤位)之前的临时支撑位。上行方面,多头面临的首个阻力位为20日均线2360美元,其次是心理关口2400美元和2440美元。

对于其他非美货币而言,澳元将等待周三公布的最新国内GDP数据。过去几个季度,澳大利亚经济一直在逐渐失去动力,预计第一季度GDP环比增长率仅为0.2%。如果经济增长速度快于预期,这将增加人们对澳洲联储将在未来几个月加息而非降息的可能性的押注,从而提振澳元。下周中国的数据对澳元也很重要,包括周一和周三的财新制造业和服务业PMI数据。而如果周三公布的日本工资数据显示四月份工资增长加速,那么这可能会给陷入困境的日元带来一些支撑。

重要事件:OPEC+即将敲定减产协议,原油如何才能摆脱险境?

市场正在等待周日的OPEC+会议,该产油国组织正在制定一项复杂的协议,允许其将部分深度石油减产措施延长至2025年。据消息人士称,周日达成的协议可能包括将366万桶/日的减产部分或全部延长至2025年,并将220万桶/日的自愿减产部分或全部延长至2024年第三季度或第四季度。本周的会议安排也曾出现过变动,从周六各国代表齐聚维也纳开会,改成了延后一天开线上会议。

加拿大皇家银行资本市场分析师Helima Croft警告,沙特能源大臣阿卜杜勒阿齐兹喜欢好莱坞式的情节反转,同时也曾表示“喜欢让石油市场保持警惕”,并惩罚那些投机者。另外值得注意的是,OPEC+会议召开之际,沙特证实沙特阿美将启动新一轮售股,计划筹资至少100亿美元。而石油巨头股价与油价的关系往往非常密切。沙特阿美上市后的股价前高恰逢2022年春夏之交的油价暴涨。

到目前为止,OPEC+成员国选择团结一致,显然是担心分道扬镳可能会导致油价和收入大幅下降。但该组织内部也出现了令人不安的迹象:安哥拉于去年12月退群,称其OPEC成员国身份不再符合其国家利益;阿联酋和伊拉克的石油产量大大超过配额;据路透社报道,伊拉克石油部长5月表示,该国不会同意任何新的减产,但一天后又强调会遵守自愿减产承诺,并愿意与成员国合作以努力实现全球石油市场的更大程度的稳定。

近几周,由于担心美联储可能在更长时间内将利率维持在高位,从而令需求前景蒙阴,加上美国燃料库存意外增加,石油市场面临压力。此外,沙特预计将于7月首次下调亚洲原油售价,这也引发了市场对于供应过剩和需求疲软的担忧。沙特阿美将于每月5日左右公布官方原油售价。

Kpler首席原油分析师Viktor Katona在接受CNBC采访时表示:“到6月份,中国炼油厂基本将结束维护,随着夏季的临近,美国的原油消费正在改善,因此6月份应该已经开始出现了供应趋紧。8月份是供应紧张的高峰期。”CFTC周五表示,截至5月28日当周,基金经理增加了美国原油期货和期权的净多头仓位。

Economies.com分析师表示,原油明显呈现空头格局,在跌破77.64美元后保持在该水平以下,这在日内和短期基础上支持看跌趋势的延续,下一个下行目标是76.45美元,然后是75.25美元。相反,只有站上78.25美元才能摆脱这一命运。

公司财报:美股正在上演板块轮换,回调还是逢低买入良机?

美股一季度财报季已经接近尾声。本周市场板块轮动效应显著,尽管英伟达交出了亮眼的成绩,但科技股近期仍有所承压。MillerTabak首席技术策略分析师MattMaley表示,这种轮动本身并不是负面的,但如果是在一轮强劲反弹之后出现,往往表明涨势正在减弱。因此,它通常会伴随着某种回调,即使只是温和的回调。”

高盛的策略师Ben Snider等人周五在一份报告中指出,对冲基金继续减少对大型科技股的敞口,并增加了对周期股的配置,包括将金融股的配置敞口提升至自2012年以来的最高水平。美国银行策略师认为,随着市场广度改善,“价值股”可能会开始跑赢科技股代表的“成长股”。

尽管如此,高盛策略师斯科特·鲁布纳(Scott Rubner)分析的数据显示,美股今年开局强劲,预示着2024年下半年的表现将高于平均水平。回顾1950年,标普500指数截至5月底的上涨幅度超过10%的情况共发生过21次。其中,标普500指数仅有两次在全年结束时下跌,分别是1987年(下跌13%)和1986年(下跌0.1%),这意味着该指数今年有90%的概率会上涨。

有“华尔街神算子”之称的Fundstrat Global Advisors联合创始人兼研究主管Tom Lee周五发布报告称,投资者应在下周公布5月就业报告前逢低买入美股。他将过去一周股市的小幅下跌视为一个有吸引力的进场时机,并坚信通胀的持续降温将支撑美联储在今年晚些时候降息,从而推动美股上涨。

休市安排

周五(6月7日),因端午节,中国上期所、大商所、郑商所、上金所不进行夜盘交易。