- 小

- 中

- 大

- 超大

在美联储官员看来,特朗普并未兑现1月就职时关于“美国黄金时代从此开启”的承诺。相反,目前看来,其政策正拖累经济、推高失业率与通胀,且悬而未决的关税争议可能在未来几周引发新冲击。

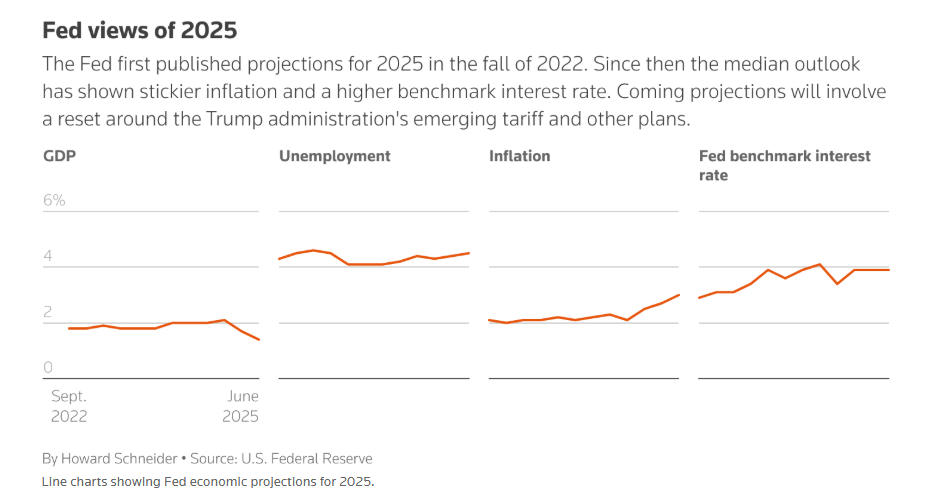

美联储的应对之策是:将计划中的降息推迟至秋季,待关税及其他政府优先事项的争议尘埃落定,并预计最终降息节奏放缓、终端利率更高。实际上,美联储决策者已在展望中纳入更高借贷成本,以防范通胀——他们如今预计未来数月通胀将高于特朗普第二任期就职前的预期。

这对特朗普而言并非好消息,他此前称美联储主席鲍威尔“愚蠢”,指责其未立即降息。对期盼更低融资成本的美国消费者和购房者而言,美联储的做法亦非佳音。同时,这也使美联储与其他持续降息的央行步调不一。

但这凸显了特朗普早期政策(尤其是关税措施)对这个全球最大经济体短期前景的重塑。去年底,该经济体还被视为将持续超趋势增长、实现充分就业、通胀稳步降至美联储2%目标。而六个月前决策者预期的连续降息,已被更谨慎的路径取代——他们在等待特朗普对关税的最终决策,并观察就业市场、消费支出及通胀的演变。

“我们认为今夏将从关税动态中获取更多信息。”鲍威尔当地时间周三告诉记者。此前美联储连续第四次会议将基准利率维持在4.25%-4.50%区间,并发布新预测显示今年底通胀大幅上升,此后缓慢回落。

特朗普抓住近期疲软的通胀数据主张降息,周四重申美联储应将基准利率近乎腰斩,并于本周早些时候提及欧洲央行等仍在宽松货币政策。

而鲍威尔提及已实施的关税影响时称:“我们此前预计它们至今影响有限,事实也确实如此……未来数月我们将观察其实际影响程度,这将左右我们的思路。”

9月降息存疑

虽然当前投资者预期美联储在9月16-17日会议降息,但这很大程度取决于鲍威尔“观望之夏”的进展。

特朗普最激进的关税计划(4月初“解放日”宣布的对多数贸易伙伴征税)因美债收益率飙升、股市下跌、经济学家预测美国衰退而推迟,缓冲期将于7月9日结束——包括欧盟在内的国家需在此前达成协议,否则将面临高额进口税(对欧盟为50%)。目前美国仅与英国达成有限协议。

尽管美联储本周新政策声明称,自5月6-7日会议(当时贸易问题波动剧烈)以来,“经济前景的不确定性已减弱”,但7月9日的截止日期可能迅速改变局面。“我们尚未有任何信心判断最终结果。”鲍威尔称。

在上月会议上,美联储工作人员预测今年衰退的可能性“几乎与基线预测(增长放缓但持续)相当”。此后情况略有改善,鲍威尔当地时间周三称经济仍“稳健”,并补充说,随着最严厉关税的风险消退,企业已开始琢磨如何适应更温和的征税。

“4月后企业一度震惊……如今人们正逐步适应,氛围比三个月前积极建设性得多。”他说。股市也走高,推动美元地位削弱论的美债收益率飙升也已缓解。

黯淡的经济前景

但仅仅是避开衰退的前景与美联储去年底预期的“软着陆”相去甚远。当时经济处于充分就业、持续超趋势增长,通胀正趋向2%目标,美联储预计将稳步降低借贷成本。

鲍威尔在去年12月17-18日会议后称,“美国经济表现非常非常好”,“前景相当光明。”但如今前景已黯淡。

在本周发布的预测中,美联储决策者对GDP增长的中位数预期从12月的2.1%降至1.4%,远低于趋势水平,失业率预计从当前4.2%升至年底4.5%——这将是除疫情失业激增外,自2017年初特朗普首届任期开始以来的最高水平。鲍威尔曾称“逐步下降”的通胀,如今预计年底将升至3%,并至2026年仍高于目标近0.5个百分点。

鲍威尔称就业市场仍稳健,但警告该评估可能变化,决策者已表示若就业走弱,政策预期可能迅速转变。

“劳动力需求在软化,”鲍威尔说,“裁员不多,但新增就业也不多。如果人们失业了,难以找工作……这是我们密切关注的平衡点,因为在出现大规模裁员且求职率持续低迷的情况下,失业率将很快上升。”