- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数下跌。玻璃、氧化铝、20号胶、丁二烯橡胶跌超3%,鸡蛋、橡胶、棉花、沪锡、棕榈油、国际铜、苹果、菜粕跌超2%;涨幅方面,集运指数涨超2%,尿素、沪铅、沪金、纸浆小幅上涨。

资金流向

截至6月17日15:15,国内期货主力合约资金流入方面,苹果2410流入2.91亿,欧线集运2408流入1.99亿,螺纹钢2410流入1.87亿;资金流出方面,中证500 2406流出41.87亿,沪深300 2406流出35.84亿,中证1000 2406流出30.81亿。

成交量与持仓量

截至6月17日15:15,国内期货主力合约成交方面 ,纯碱主力成交149.53万手,PVC主力成交138.2万手,豆粕主力成交137.99万手;国内期货主力合约持仓量方面,豆粕主力持仓194.01万手,螺纹钢主力持仓193.09万手,热卷主力持仓95.51万手。

板块指数方面

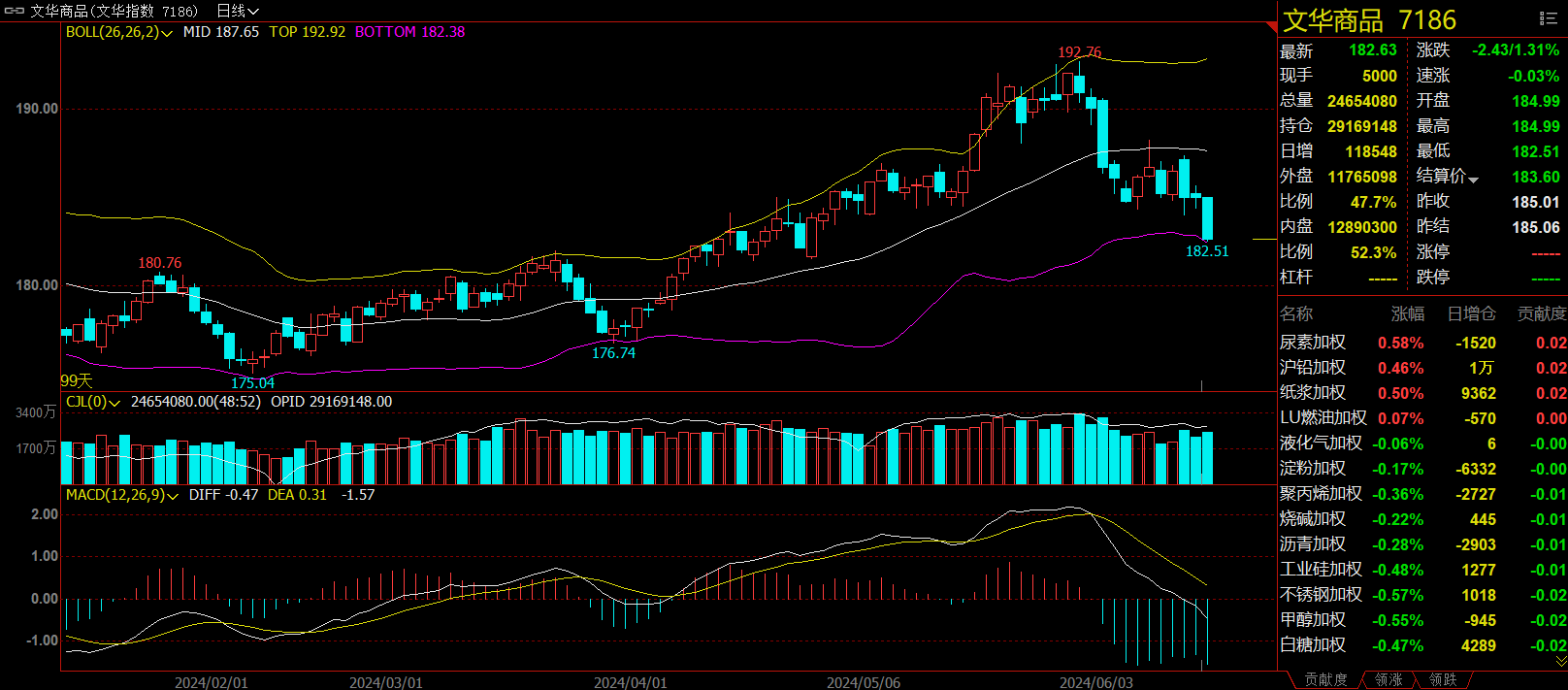

文华商品指数跌1.31%,国内期货主力合约涨跌不一。

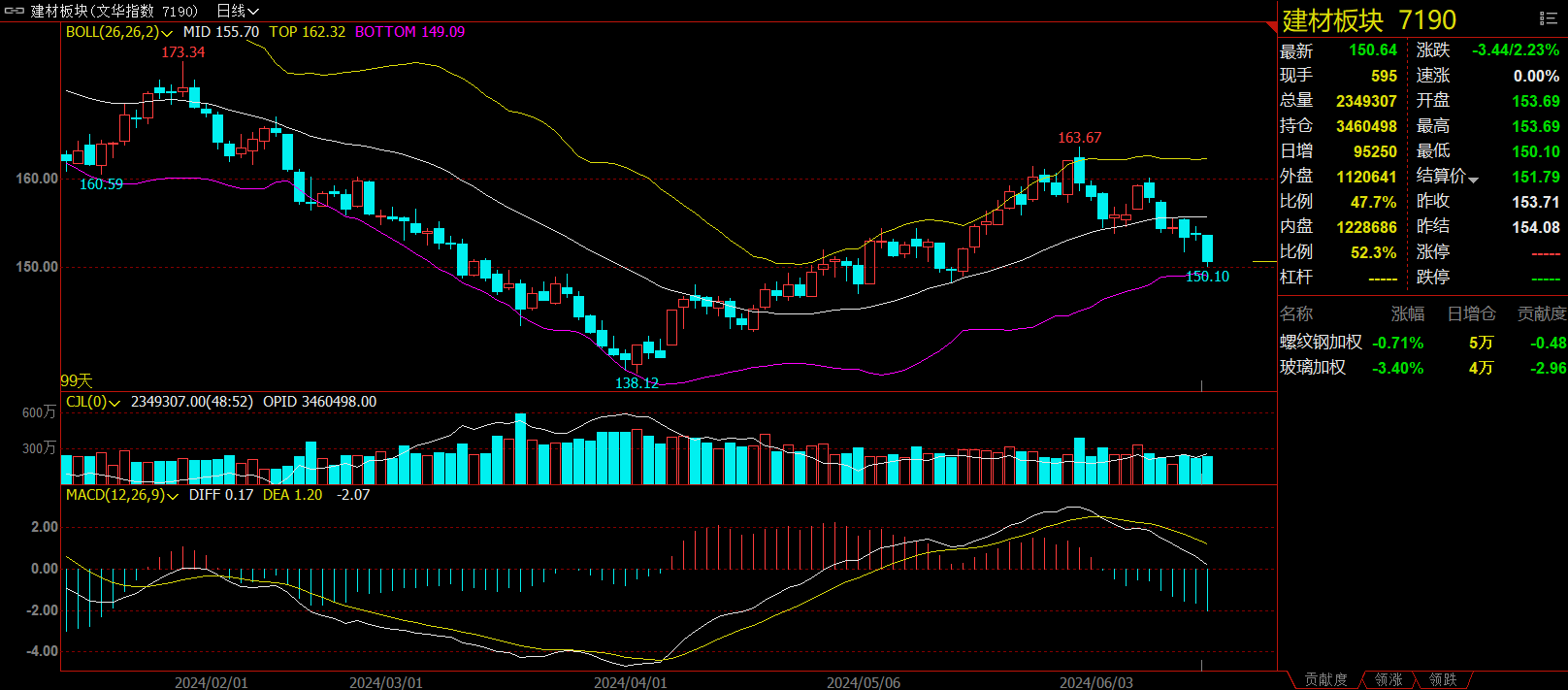

建材板块跌2.23%,玻璃加权跌3.40%。

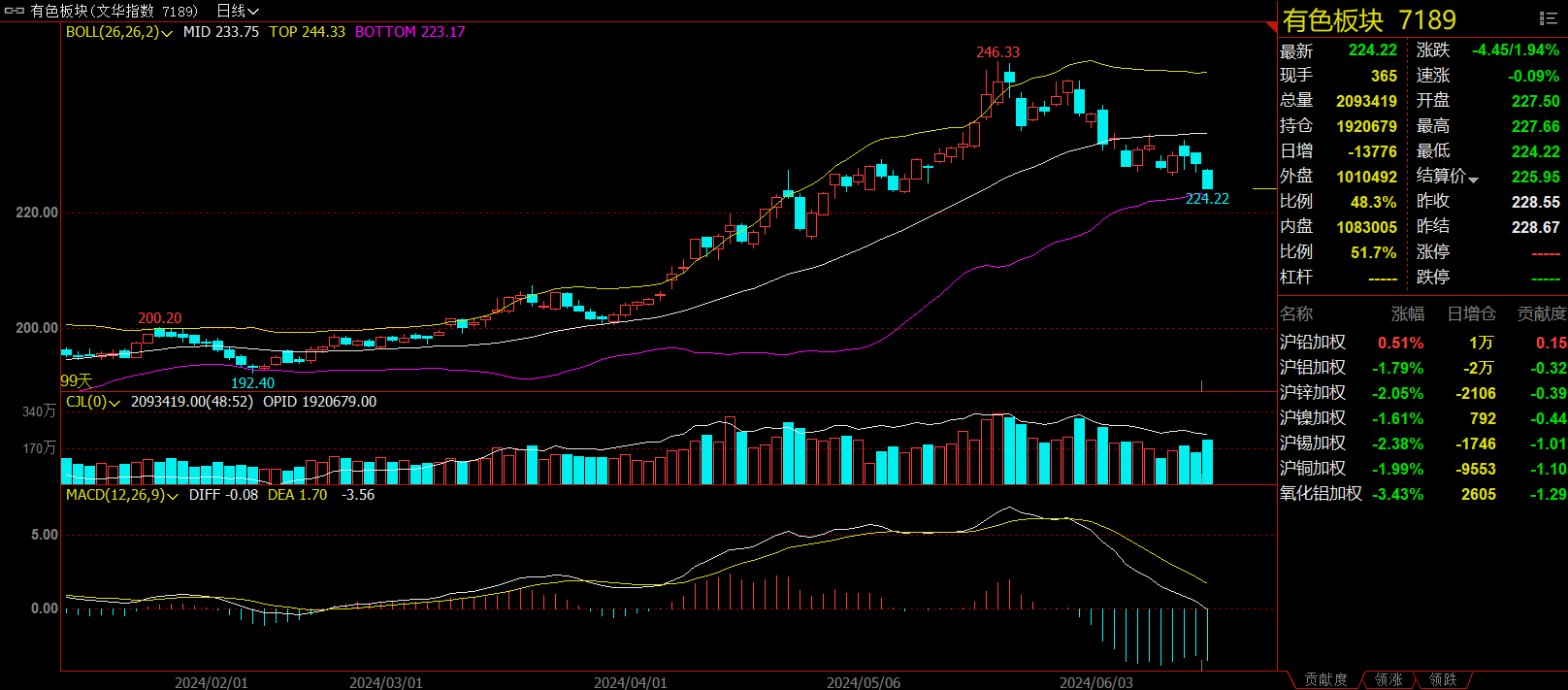

有色板块跌1.94%,氧化铝加权跌1.94%。

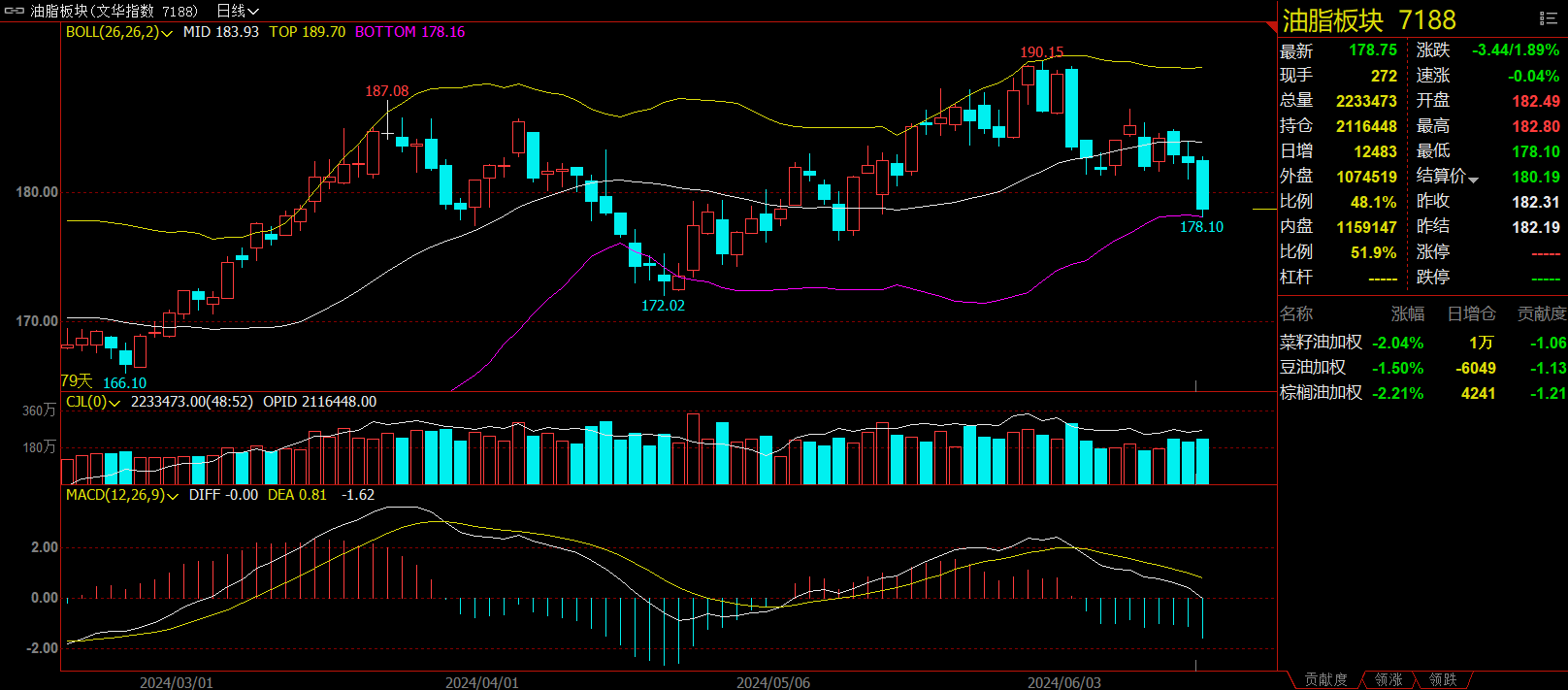

油脂板块跌1.89%,棕榈油加权跌2.21%。

饲料板块跌1.31%,菜籽粕加权跌2.02%。

今日热门品种回顾

玻璃主力合约:玻璃供应及库存水平依旧偏高,需求跟进力度欠佳且业内心态偏弱

玻璃主力合约日内震荡走低,跌幅居前,最终收跌3.40%,报收1592元/吨。

国投安信期货分析指出,周末现货偏弱运行,上周产销前高后低,涨价后,中下游拿货意愿降低,库存由降转增。产量继续下降,武汉地区产能置换,将停两条产线,后续以其他方式重新点火,玻璃近期利润有所改善,短期暂看不到集中冷修驱动,产能同比压力依然偏高。5月底下游订单环比回落,家装订单转弱,工程订单延续弱势,普遍存在回款差的问题,接单意愿不强,按需采购原片为主。二手房销售近期成交有所降温。短期,升水压力下,涨价后下游拿货意愿降低,加之成本端下移,驱动转弱,或震荡偏弱运行,中期下方考验天然气成本支撑。

国信期货指出,供给端,玻璃周熔量119.51万吨,略有减少。生产方面,天然气为燃料的浮法玻璃周均利润-61.11元/吨,以煤制气为燃料的浮法玻璃周均利润154.37元/吨,以石油焦为燃料的浮法玻璃周均利润305.31元/吨;行业利润略有增加。需求端,日度产销逐步走弱,沙河地区产销下降速度较快。厂家库存5813.7万重箱,环比增加8.4万重箱,沙河地区贸易商库存380万重箱,处在偏高的水平。短期来看,玻璃基本面有所走弱,价格偏空。

光大期货表示,在端午假期期间部分地区下游深加工企业放假冲击玻璃需求,玻璃厂订单量及出货量均有下降,深加工企业订单天数本周下降至10.8天左右。假期后市场情绪缓慢恢复,家装、家电类订单存支撑,玻璃现货成交尚能维持,但区域间表现有所分化。本周沙河地区产销持续走弱,其余地区产销略有好转。但受制于终端地产需求起色偏慢,玻璃产业链心态仍偏谨慎,现货贸易商对后期需求持续程度仍存疑虑。整体来看,玻璃供应及库存水平依旧偏高,需求跟进力度欠佳且业内心态偏弱。前期地产政策利多因素消化完毕,玻璃市场暂无新增亮点。预计本周玻璃期货价格仍以偏弱震荡趋势为主,关注产线变化、现货成交等指标变化。

棕榈油主力合约:油脂现货供应充足,需求淡季

棕榈油主力合约日内大幅下挫,最终收跌2.19%,报收7510元/吨。

国投安信期货表示,豆棕油盘面震荡为主。棕榈油方面市场对产地的增产情况也存在分歧,存在短期增产力度有限的担忧,后续需要观察。中期看在产地棕榈油增产周期内,预计棕榈油价格需要反复震荡去等待产量和库存的表现情况。美国大豆方面中期处于北美大豆的作物生长周期内,天气存在不确定性,仍然要谨慎天气带来的价格上行风险,后续的走势受制于面积和天气的指引。中期豆棕油单边仍然维持宽幅震荡,逢低多配的思路。

光大期货指出,油脂方面,马棕油6月1-10日产量环比减少,出口机构数据分歧,有增有减,待1-15日数据再次指引。马来和印尼均下调参考价,有助关税下调,利好出口前景。棕榈油产地库存正在向需求国转移。法国油菜籽产量确认下调。俄罗斯和乌克兰葵花籽产区等待更多的降雨,以利于作物生长。国内方面,油菜籽进口利润窗口关闭,棕榈油远期盘面倒挂扩大,油脂远期进口压力边际下降。棕榈油库存仍在低位,6月船期到港量增加,库存等待重建。豆油累库中,菜籽油库存处于高位。油脂现货供应充足,需求淡季,基差偏弱。

五矿期货认为,短期大豆、菜籽暂无新驱动,盘面回落,但需求较好,大方向油脂仍然是宽幅震荡。在新作南北美大豆产量尚未兑现之前,油脂的平衡表不至于宽松,容易出现北美天气、面积以及棕榈油产区的变量。估值上看豆菜油在种植成本对应的成本线徘徊,等待近期商品整体情绪消化后择机做多。马棕5月产量增幅较大超出市场预估,未来增产季累库预期较大,但也有需求好的支撑,预计棕榈油暂时偏震荡。套利方面油脂间暂无明显供需格局区别,预计偏震荡。

集运指数主力合约:现阶段缺箱和舱位紧张的情况持续,预计运价将继续上行

集运指数期货主力合约日内维持偏强运行,日内收涨2.97%,报4834点。

中财期货分析指出,中国出口集装箱运价指数(欧洲航线)2546.88(+209.37),上海出口集装箱运价指数(综合指数)3379.22(+194.35),波罗的海干散货指数1948(+67),SCFIS基差(-514.97)。欧洲央行降息,经济数据边际改善,贸易需求量提升。亚太及中东地区的整体形势是趋于紧张的,改善或航线重开希望渺茫,近期航运舱位压力仍然较大(美线也基本满载且低价舱位受限)。但随着各大航运公司的运力调配,归途船只的增加,8月预期有所改善、6月涨价已经完成,本次交割的收基差以SCFIS点数向上收敛为主,确定因素的价差已经交易完毕。静态基本面:新船交付开始加速,全年船队增长10%,未来增长7%,上半年增长的总运力足够填补好望角绕行,下半年的增长可以完全让市场趋于宽松,且新船订单增长仍在上升,一年内新增量将远大于淘汰量。再次重点提示,目前欧线上返航中国的船较多,短期运力紧张可能会在未来一到两周有所缓解!策略来说,且看市场如何看待胡塞武装与美国的冲突,旺季需求预期较好,中性微偏多。

国投安信期货认为,地缘方面,15日美国方面称沙停火协议仍有达成的可能,卡塔尔和埃及方面正计划与哈马斯进行接触,而美国将继续与以色列方面就此进行协商。但当下中东地区冲突持续,除巴以外,黎巴嫩真主党武装与以军继续在边境地区交火,而从局部摩擦到全面战争的可能性也进一步上升。现货方面,周五新一期SCFI欧洲航线报$4179/TEU,环比大幅上涨$230/TEU,且因现阶段缺箱和舱位紧张的情况持续,预计运价将继续上行,而周五现货指数的上行也有望带动今日盘面的走势继续上升。上周美线也出现大幅跳涨,美西航线周度环比上行$697/FEU至$6906/FEU,美东涨$546/FEU至$7993/FEU,目前中美贸易战升级的可能性带动部分货主提前发货,供应端美东港口当下也面临罢工风险,关注后续周转压力下美线是否会产生对运力的虹吸效应。

今日期市热点及未来焦点