- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨多跌少。集运指数涨超6%,沪银涨超3%,沪锡、纯碱、氧化铝涨超2%,20号胶、橡胶、沪镍涨近1%;跌幅方面,沪铅跌超2%,焦煤、焦炭、硅铁跌超1%。

资金流向

截至6月20日15:15,国内期货主力合约资金流入方面,沪金2408流入6.83亿,焦煤2409流入6.4亿,沪银2408流入6.02亿;资金流出方面,中证500 2406流出55.37亿,中证1000 2406流出53.41亿,沪深300 2406流出49.94亿。

成交量与持仓量

截至6月20日15:15,国内期货主力合约成交方面 ,螺纹钢主力成交214.96万手,沪银主力成交127.84万手,豆粕主力成交117.24万手;国内期货主力合约持仓量方面,螺纹钢主力持仓201.66万手,豆粕主力持仓179.64万手,热卷主力持仓96.83万手。

板块指数方面

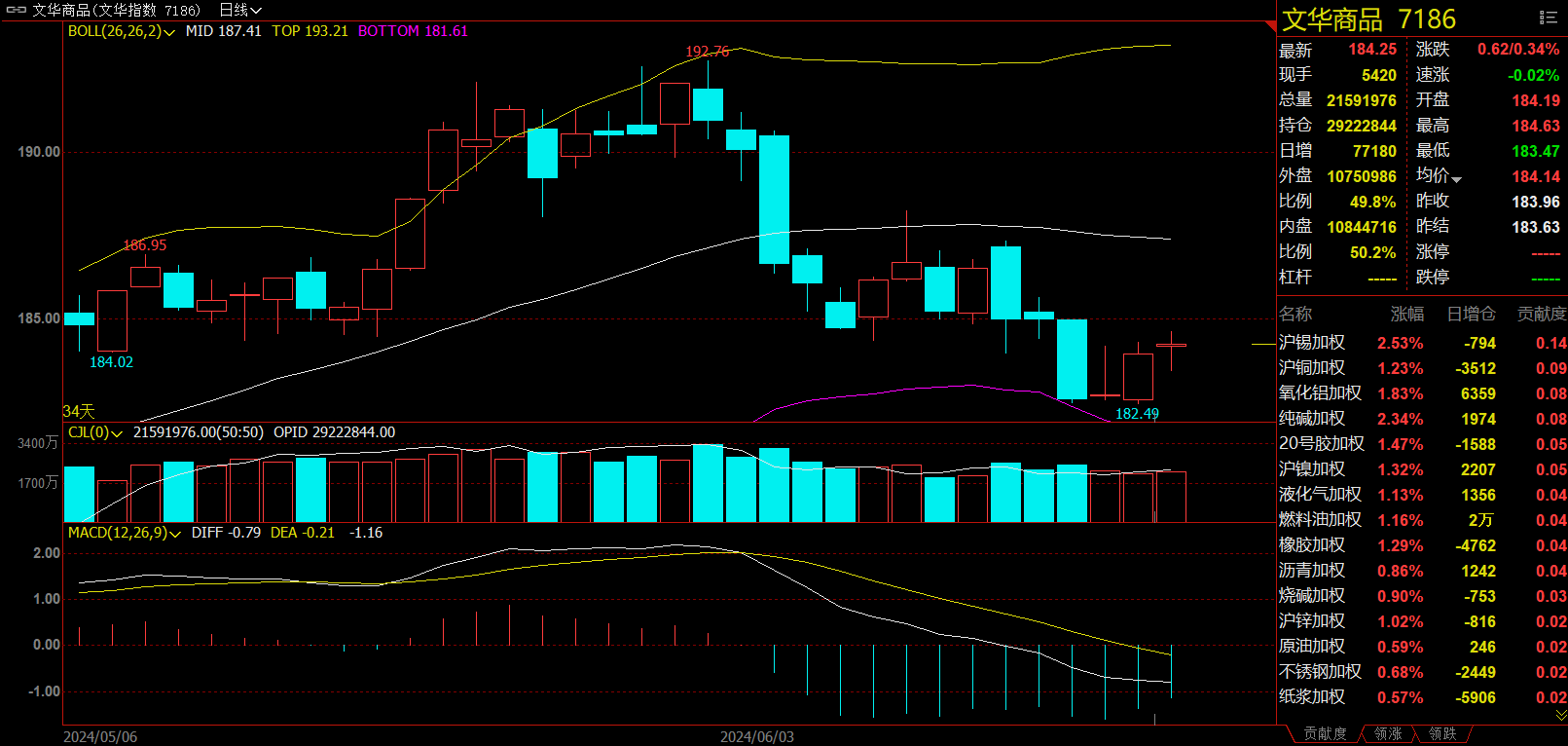

文华商品指数涨0.34%,国内期货主力合约涨多跌少。

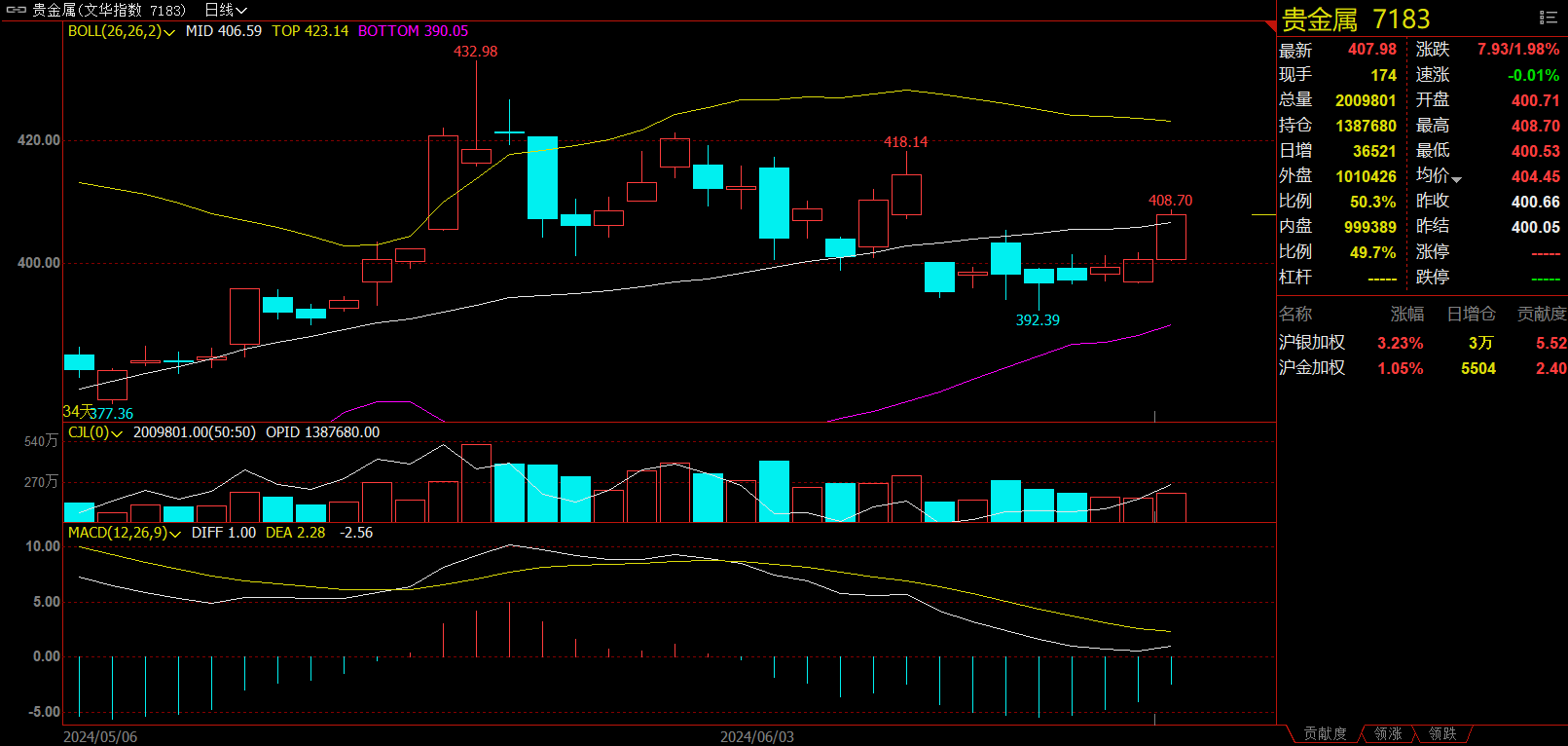

贵金属板块涨1.98%,沪银加权涨3.23%。

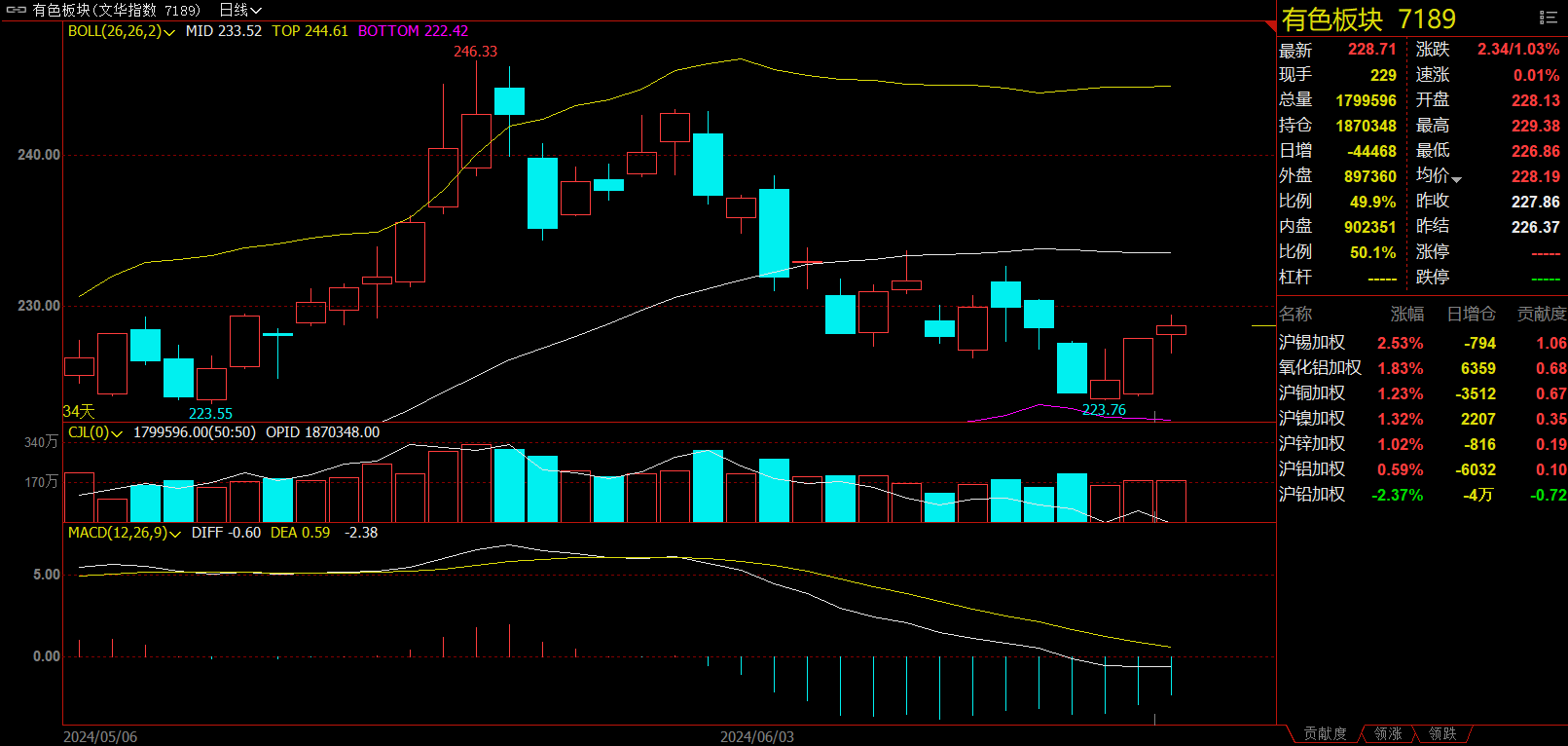

有色板块涨1.03%,沪锡加权涨2.53%。

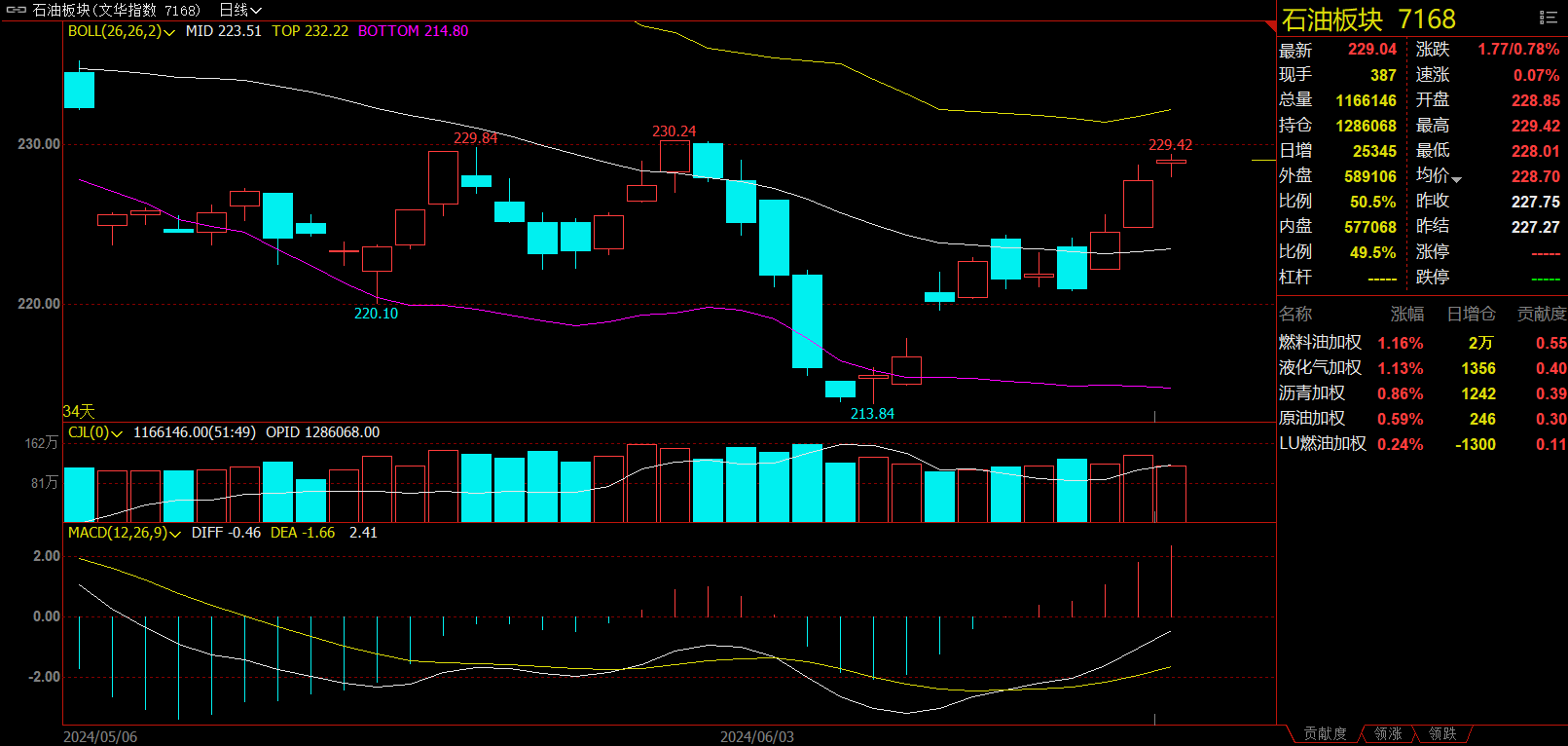

石油板块涨0.78%,燃料油加权涨1.16%。

煤炭板块跌1.83%,焦煤加权跌1.93%。

今日热门品种回顾

螺纹钢主力合约:目前国内处于高温多雨消费淡季,终端需求疲弱仍是压制钢价的主要因素

螺纹钢主力合约日内偏弱运行,最终收跌0.85%,报收3597元/吨。

光大期货分析指出,本周螺纹表需环比增加8.66万吨至235.77万吨,同比减少62.49万吨。螺纹周产量连续第三周回落,库存再次转为小幅下降,表需结束连续四周回落而小幅回升,数据表现基本符合预期。供应方面,近期钢价连续下跌,钢厂亏损幅度加大,尤其是江苏电炉钢谷电也转入亏损,钢厂减产检修有所增多,螺纹产量继续小幅下降。需求方面,目前国内处于高温多雨消费淡季,终端需求表现低迷,全国建材日成交处于10-13万吨的低位区间。近日各地粗钢产量调控政策传闻不断,市场情绪也受到扰动,实际影响仍待观察。目前终端需求疲弱仍是压制钢价的主要因素,贸易商心态谨慎,以加快出货降库为主。预计短期螺纹盘面震荡偏弱运行。

正信期货分析指出,宏观层面,美国5月CPI、PPI数据均低于预期,降息预期反复;国内,7月会议预期仍存。产业层面,供应端,高炉开工、日均铁水产量因部分高炉复产转增;电炉开工环比基本持平。螺纹产量略降、热卷产量延续小幅增加。需求端,终端资金改善仍较慢;南方降水,北方高温,建材表需下滑,淡季特征有所体现。5月制造业PMI下滑至收缩区间内,出口成为拖累项,但产成品库存大幅下降,表明内需有一定改善,板材需求仍具一定韧性。综合来看,海外鹰派预期降温,国内宏观预期仍存,钢材基本面矛盾仍不大,加之盘面对淡季负反馈预期已有所体现,继续向下空间有限;但淡季终端需求走弱,钢材库存拐点已确认,后期有累库压力,盘面反弹动力也不足,预计延续偏震荡走势。

弘业期货分析指出,消息面显示,海关总署最新数据显示,2024年5月,中国出口钢铁板材650万吨,同比增长20.5%;1-5月累计出口3064万吨,同比增长32.3%。5月,中国出口钢铁棒材120万吨,同比增长17.8%;1-5月累计出口506万吨,同比增长11.3%。钢材出口大幅增长,对缓解国内资源供应压力起到一定积极作用。福建等地出台2024年粗钢产量调控任务具体考核目标,压减量相对较大。而其他地区也有钢厂开始主动减产,对市场情绪形成一定提振,但实际执行情况仍待观察。整体来看,成材处于多空博弈,继续维持区间震荡走势。

纯碱主力合约:进入7月夏季仍有检修预期,预计期货盘面区间震荡为主

纯碱主力合约日内持续上涨,最终收涨2.32%,报收2120元/吨。

银河期货表示,供应端,骏化短停尚未开车,市场传远兴能源四线月底有开工预期,总体进入6月供应环比上升,新增检修企业有限,预计本周产量环比继续上涨。需求端,下游刚需采购,重碱采购情绪优于轻碱,纯碱待发订单接近10天,玻璃厂原材料库存继续压缩至约20天,下游定价权增强,现货价格仍处于下调过程中,周一阿碱轻碱定价环比下降100元/吨至1900元/吨,现货价格弱稳。库存方面,上游累库,中游出货,下游补库速度放缓,上周社会库存44万吨,涨幅3万吨。短期预计纯碱价格震荡偏弱调整为主,中期夏季检修逻辑价格有支撑,关注供应端增量信息及累库速度。

国投安信期货指出,现货价格阴跌,下游采购意愿低,行业继续累库。近期检修计划较少,加之前期检修的碱厂复产,产量回升,预计6月份产量维持70万吨以上高位运行。重碱刚需支撑在,光伏继续点火,抵消浮法冷修。订单收窄,轻碱价格阴跌,下游开工下滑,对纯碱消耗减少。进口压力依然存在,进一步加剧供给压力。6月份检修计划少,产量回升,供给承压,加之轻碱端负反馈,6月驱动偏弱,但进入7月夏季仍有检修预期,中期难大跌。

光大期货分析指出,纯碱现货市场偏弱,昨日华东、华中等地区价格再度小幅下调50元/吨,目前沙河地区重碱送到价格2130~2250元/吨,较上周下降20~50元/吨,成交相对灵活。基本面来看,部分装置短停,行业开工率下降至88.17%,目前对供应量影响幅度不大。需求端按需跟进为主,部分下游原料库存偏低的企业存在补库需求。整体来看,当前纯碱现货情绪偏弱,但市场也未有新增利空因素,预计期货盘面区间震荡为主,关注持续下行后的反弹可能。

集运指数主力合约:7月初的运力供应整体较为紧张,旺季需求预期较好

集运指数期货主力合约强势上涨,日内收涨6.24%,报5297.9点。

一德期货分析指出,受部分多单选择盈利兑现离场以及市场对马士基即期运价与宣涨价格存在预期差影响,昨日集运指数出现回调,技术面持续上涨后存在正常调整波动。现货报价方面,继马士基宣涨7月运价至5000/9000后,地中海航运宣布自7月1日起提涨亚欧FAK费率至6370/9800,对市场预期仍有提振作用,其他航司即期订舱价格暂维持不变,后期需密切关注其他船东跟涨情况以及接下来下游对运价的提涨接受程度。当前市场交易的主要逻辑依旧为短期运力供应紧张和需求改善预期,因此,预计在供需基本面逆转前,上升趋势未有转变,策略上维持偏多思路对待。由于红海区域危机未得到缓解,主流船司绕航时间继续延后,加之港口拥堵加剧运力供给压力,今年的航运旺季或将延后1个月左右,预计运价拐点或将出现在10月,可适当关注10-12月反套机会。

弘业期货认为,焦德国不来梅港和汉堡港于近日举行了罢工,起因是港口和工会之间的谈判。继马士基宣涨7月运价,地中海航运将7月1日起的欧线FAK价格上调至6370美元/TEU、9800美元/FEU,这远高于目前市场成交价格,因此我们认为完全落地的可能性不大,主要目的是测试目前集运市场价格接受度。

中财期货分析指出, 欧洲央行降息,经济数据边际改善,贸易需求量提升。亚太及中东地区的整体形势是趋于紧张的,改善或航线重开希望渺茫,近期航运舱位压力仍然较大(美线也基本满载且低价舱位受限)。但随着各大航运公司的运力调配,归途船只的增加,8月预期有所改善、6月涨价已经完成,本次交割的收基差以SCFIS点数向上收敛为主,确定因素的价差已经交易完毕。静态基本面:新船交付开始加速,全年船队增长10%,未来增长7%,上半年增长的总运力足够填补好望角绕行,下半年的增长可以完全让市场趋于宽松,且新船订单增长仍在上升,一年内新增量将远大于淘汰量。再次重点提示,目前欧线上返航中国的船较多,短期运力紧张可能会在未来一到两周有所缓解!策略来说,且看市场如何看待胡塞武装与美国的冲突,旺季需求预期较好,中性微偏多。

国投安信期货分析指出, 昨日收盘前马士基27周开舱价挂至$7500/FEU,低于宣涨的$9000/FEU的水平,市场对于运费达到转折点的预期增加。但舱位挂出后价格增速较快,基于马士基动态调价的机制判断舱位销售顺利,可考虑为市场对于$7500/FEU上方价格的舱位接受度良好。考虑到7月初的运力供应整体较为紧张,同时货主对中欧贸易摩擦加剧和供应链混乱的担忧促使他们提前下单,为运费的高价位提供了基本的支撑,预计其余航司也将跟涨欧线运价,价格中枢将继续上移。期市方面,昨日尾盘市场对于利空消息已有一定消化,叠加舱位销售顺利预期,今日盘面修复回升。

今日期市热点及未来焦点