- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现,尿素涨超3%,橡胶涨超2%,液化石油气(LPG)涨近2%。跌幅方面,工业硅跌近3%,纯碱跌超2%,集运指数(欧线)、苹果、豆油跌超1%。

资金流向

截至6月25日15:15,国内期货主力合约资金流入方面,PTA2409流入5.89亿,橡胶2409流入4.59亿,中证1000 2407流入3.38亿;资金流出方面,中证500 2407流出11.6亿,沪金2408流出7.14亿,碳酸锂2407流出3.36亿。

成交量与持仓量

截至6月25日15:15,国内期货主力合约成交方面 ,豆粕主力成交102.45万手,螺纹钢主力成交100.73万手,菜粕主力成交92.78万手;国内期货主力合约持仓量方面,螺纹钢主力持仓216.89万手,豆粕主力持仓178.49万手,热卷主力持仓103.39万手。

板块指数方面

文华商品指数涨0.30%,国内期货主力合约涨跌互现 。

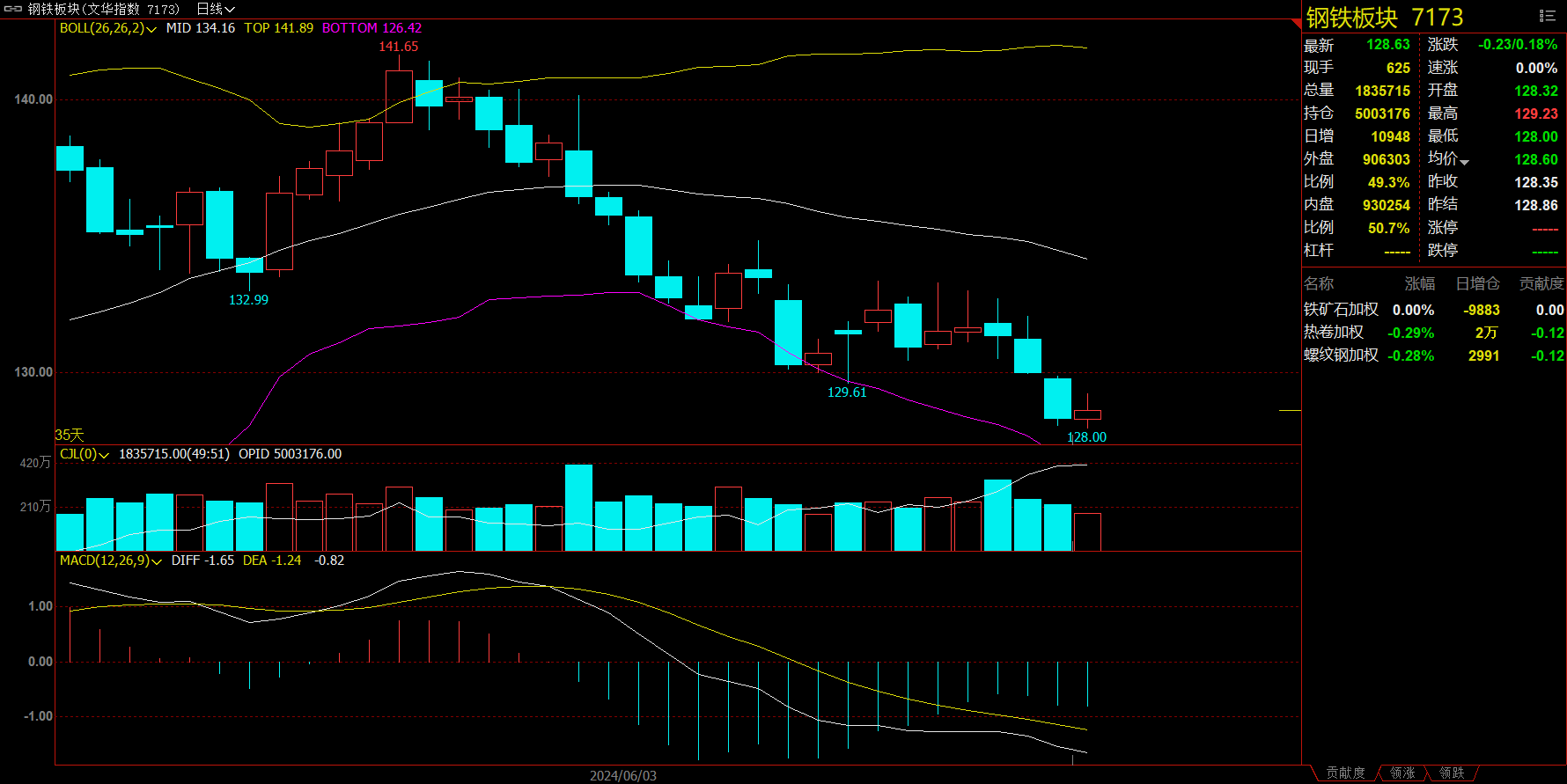

钢铁板块跌0.18%,螺纹钢加权跌0.28%。

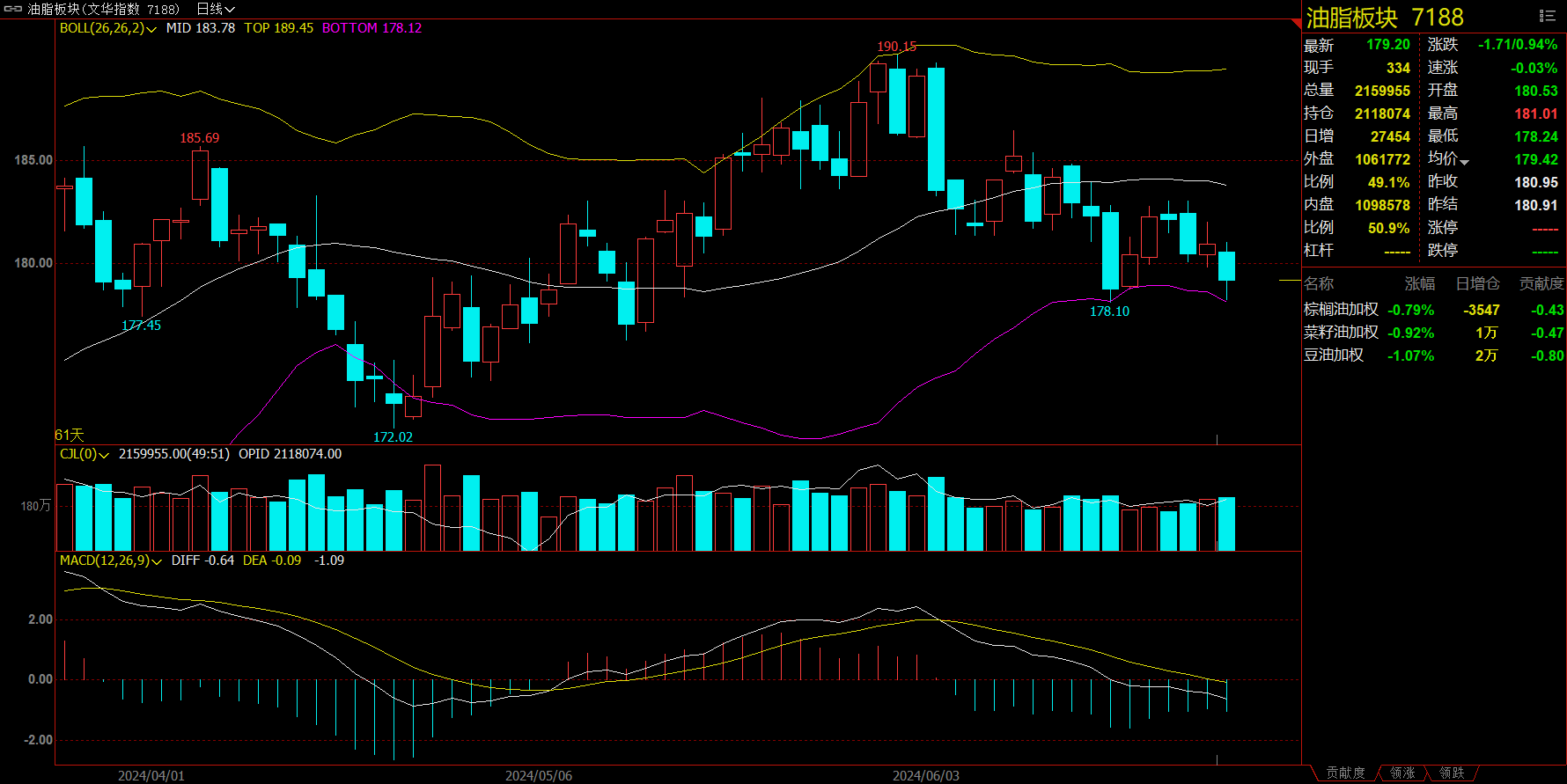

油脂板块跌0.94%,豆油加权跌1.07%。

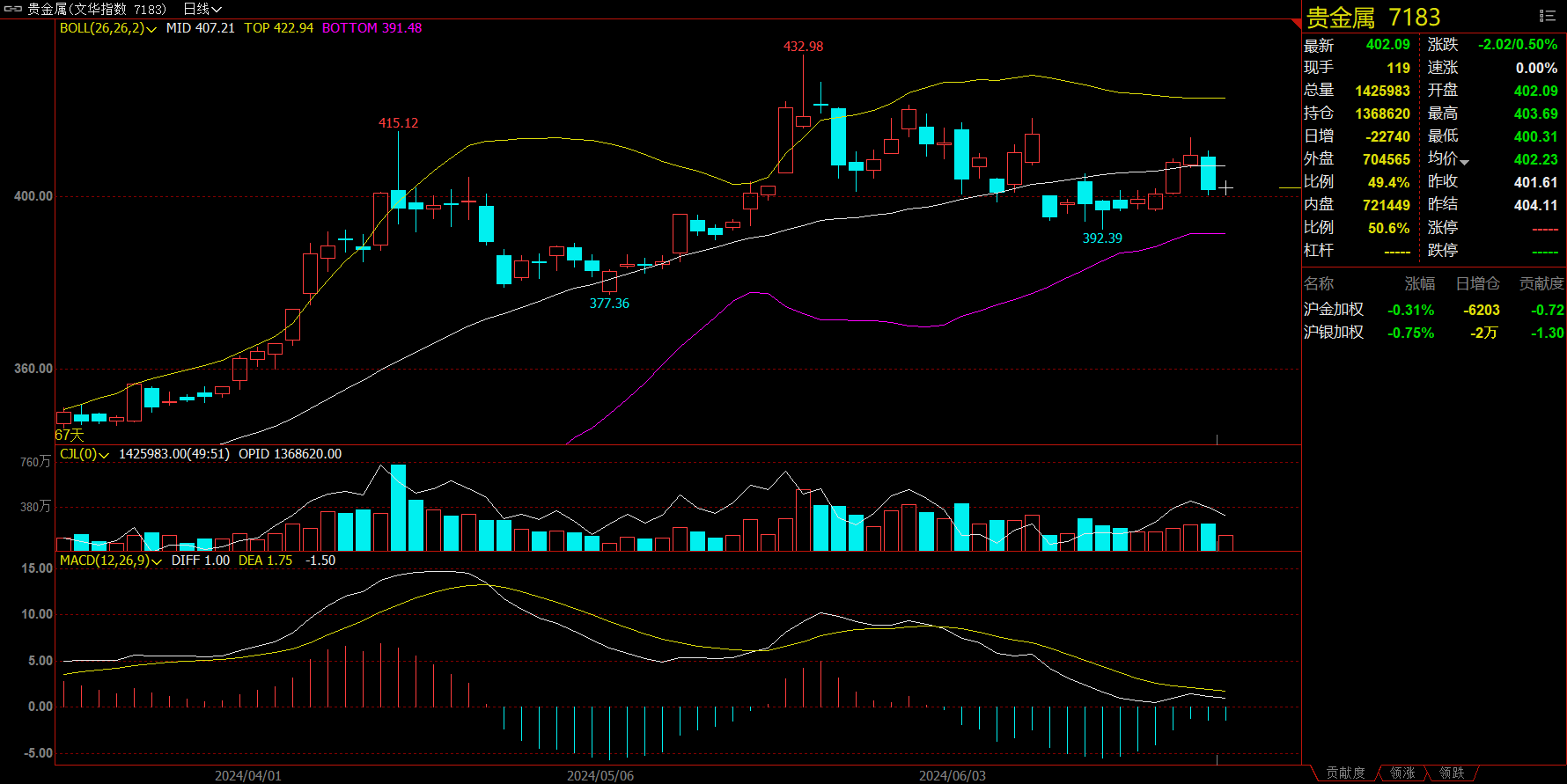

贵金属板块跌0.5%,沪银加权跌0.75%。

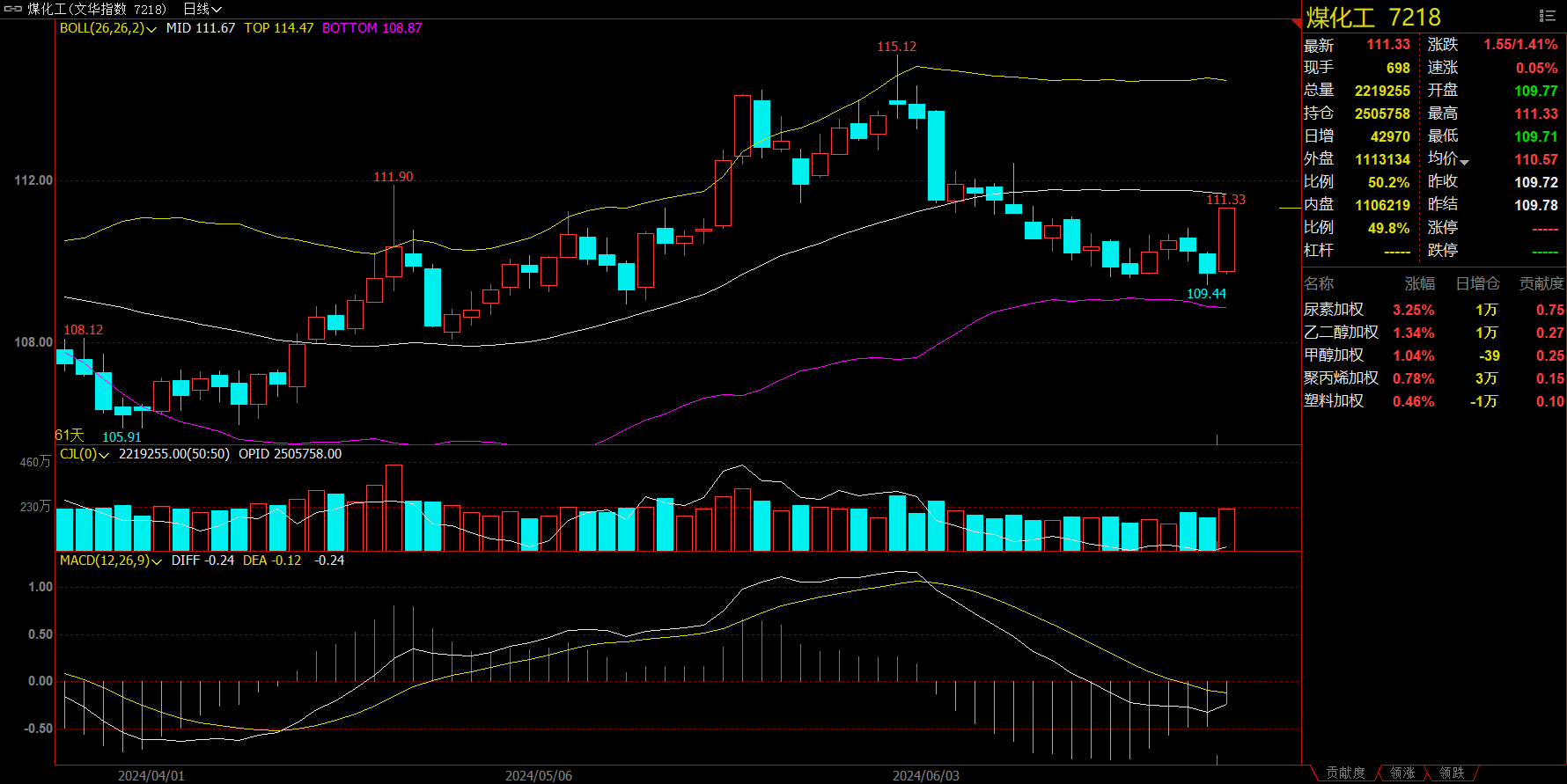

煤化工板块涨1.41%,尿素加权涨3.25%。

今日热门品种回顾

碳酸锂主力合约:供应过剩在逐渐兑现,基本面边际转弱,预计锂价走势震荡偏弱

碳酸锂主力合约收涨0.56%,报收90250元/吨,此前盘中一度跌超4%。

金源期货分析指出,政策面对需求拉动有限,乘联会口径下新能源消费周度同比增速已放缓至14%,乘用车同比增速下降至-13%,居民消费意愿偏于保守,需求侧短期或难有所表现。供给端在锂辉石工艺提振下或仍有增量预期,基本面维持偏空。近期临近仓单注销资源向现货市场流通,短期价格或仍偏弱运行。

恒力期货分析指出,江西环保督察影响退坡,上游开工率维持高位,叠加下游开工率走低,6月价格将维持弱势的格局。而短期而言,6月底,碳酸锂面临主力合约换月的影响。由于下游厂家对于交割库拿货的意愿偏弱,多头集中平仓的压力高于空头,短期价格持续承压。但是,需要关注换月完成后,下游补库周期对价格的向上支持。但是,就碳酸锂整体供需平衡的现实而言,四季度,碳酸锂价格或重新考验历史支撑位。

正信期货分析指出,上周锂辉石精矿的价格环比基本持平,锂云母精矿的价格较上周下跌9.5%,江西地区非一体化锂盐厂的开工率仍处于低位,对锂云母的采买需求较弱。市场整体供过于求,预计锂精矿的价格震荡偏弱。中长期维度看,今明两年是上游锂矿和盐湖放量的大年,碳酸锂供应过剩的压力较大。供应过剩在逐渐兑现,基本面边际转弱,而临近二季度末上下游均有管控库存的需求,预计锂价走势震荡偏弱。操作上,短期赔率不高,建议空单轻仓持有,中线仍以逢高沽空为主。

尿素主力合约:尿素下方受到低库存及正基差的支撑,以震荡思路对待

尿素主力合约收涨3.37%,报收2145元/吨。

弘业期货表示,复合肥开工下滑,对尿素需求相应减弱,其他工业需求刚需拿货。东北地区追肥即将进入尾声,主流地区用肥需求或较为分散,需求或将边际下滑。目前尿素下方受到低库存及正基差的支撑,并不具备深跌基础,以震荡思路对待。

申银万国期货指出,供应端,日产16.92万吨,装置突发故障叠加检修,日产回升缓慢;农需或随降雨波动,区域分散,复合肥库存继续去库开工大幅下降(-7.86%),高氮肥生产旺季收尾,工需开工同降,整体需求弱中波动;煤价稳中趋弱,成本松动;关注天气情况、下游需求节奏及出口政策情况。

瑞达期货指出,近期个别企业故障停车,国内尿素日产量小幅减少,本周预计1家企业检修、4-5家停车企业恢复生产,产量波动幅度预计有限。当前受气候干旱影响,夏季农业追肥推迟,农业刚需补仓放缓,国内尿素农需暂进入空档期;高氮肥复合肥生产结束刚需下降,企业减负荷、停车继续增多,市场需求逐步转淡,而秋季备肥谨慎,装置开工率继续下降;三聚氰胺开工率下降,采购多刚需跟进,维持随用随采。近期尿素工厂在预收新单的同时,积极发运前期订单,多数地区库存并未出现明显增加,东北需求推动下,尿素工厂整体库存小幅下降。

纯碱主力合约:宏观氛围走弱,纯碱或延续阴跌态势

纯碱期货主力合约收跌2.17%,报2028元/吨 。

正信期货认为,近期宏观氛围走弱,商品普遍下行,纯碱盘面连续下行后下游持货意愿不高,此外纯碱近期检修不多,上游库存有继续增加预期,不过主要在于轻碱累库。纯碱驱动仍在于供给端,检修季依旧有很多不确定性,若有大装置变动刺激,依旧会刺激到下游有阶段性补货行为。短期商品情绪不佳,纯碱或延续阴跌态势,直至出现新的检修动态。

申银万国期货分析指出, 目前纯碱连续回调之后,市场观望情绪上升。后市角度关注供需调节的过程,尤其是一些大厂的检修进度以及库存变化,以及下游玻璃的供需实情。同时,仍需看到目前上游库存仍处于高位,消化的压力依然较高。

今日期市热点及未来焦点