- 小

- 中

- 大

- 超大

期货早高峰-音频版

女声普通话版 下载mp3

宏观要闻

1. 中国人民银行货币政策委员会召开2024年第二季度例会。会议认为,要加大已出台货币政策实施力度。保持流动性合理充裕,引导信贷合理增长、均衡投放,保持社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配。

2. 国家能源局数据显示,截至5月底,全国累计发电装机容量约30.4亿千瓦,同比增长14.1%。其中,太阳能发电装机容量约6.9亿千瓦,同比增长52.2%;风电装机容量约4.6亿千瓦,同比增长20.5%。

3. 据上海航运交易所数据,截至2024年6月28日,上海出口集装箱运价指数(综合指数)报3714.32点,与上期相比涨238.72点;中国出口集装箱运价综合指数报1922.46点,与上期相比涨5.1%。

4. 美联储青睐的衡量美国潜在通胀的指标5月份出现减速,支持了美联储今年晚些时候降息。剔除波动较大的食品和能源项目的核心PCE月率上涨0.1%,这是六个月来的最小涨幅。而美国5月核心PCE物价指数年率增长2.6%,为2021年初以来的最低水平。经通胀调整后的实际个人消费支出月率增长0.3%,个人收入月率增长0.5%。

5. 据央视新闻,中国物流与采购联合会、国家统计局服务业调查中心公布6月份中国采购经理指数。其中,6月份中国制造业采购经理指数为49.5%,与上月持平。 经济运行整体稳定,微观主体活力有所改善。

全球期货市场异动

1. 国内商品期货夜盘收盘普遍上涨,能源化工品多数上涨,纯碱涨3.95%,玻璃涨1.3%,20号胶跌1.33%,低硫燃料油跌1.06%,原油跌0.51%。黑色系多数上涨,铁矿石涨1.1%。农产品普遍上涨。基本金属普遍上涨,沪锡涨1.32%,沪铅涨0.96%,沪铜涨0.32%,沪铝涨0.3%,沪锌涨0.27%,沪镍涨0.18%。沪金涨0.13%,沪银涨0.29%。

2. 国际贵金属期货小幅收涨,COMEX黄金期货收涨0.01%报2336.9美元/盎司,当周累计涨0.24%,COMEX白银期货收涨0.61%报29.435美元/盎司,当周累计跌0.6%。

3. 国际油价小幅下跌,美油8月合约跌0.34%报81.46美元/桶,周涨0.9%;布油9月合约跌0.49%报84.84美元/桶,周涨0.6%。

4. 伦敦基本金属集体收涨,LME期铜涨0.74%报9586美元/吨,周跌1%;LME期锌涨0.39%报2941美元/吨,周涨3.41%;LME期镍涨0.51%报17190美元/吨,周跌0.2%;LME期铝涨1%报2517.5美元/吨,周涨0.16%;LME期锡涨1.9%报32820美元/吨,周涨0.46%;LME期铅涨1.88%报2221.5美元/吨,周涨1.39%。

5. 芝加哥期货交易所(CBOT)农产品期货主力合约收盘涨跌不一,大豆期货涨0.07%报1105.5美分/蒲式耳,周跌1.29%;玉米期货跌2.82%报421.5美分/蒲式耳,周跌3.1%;小麦期货跌0.73%报575.25美分/蒲式耳,周跌0.09%。

黑色系热点资讯

1. 中国人民银行货币政策委员会2024年第二季度例会指出,充分认识房地产市场供求关系的新变化、顺应人民群众对优质住房的新期待,着力推动已出台金融政策措施落地见效,促进房地产市场平稳健康发展。加大对“市场+保障”的住房供应体系的金融支持力度,推动加快构建房地产发展新模式。

2. 据Mysteel不完全统计,截至6月28日,国内9家钢厂发布停产检修信息。其中,广东中南钢铁由于高炉休风,2条棒材线轮流停产检修,7月建筑钢材计划产量35万吨,环比上月减产10万吨。

3. 从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,随着气温升高,钢铁行业淡季特征逐步显现,2024年6月份为47.8%,环比下降2个百分点,结束连续2个月环比上升态势,反映出行业承压放缓。

4. 据钢银电商,本周城市总库存量为1119.88万吨,较上周环比增加3.06万吨(+0.27%),包含39个城市,共计147个仓库。

农产品热点资讯

1. USDA种植面积报告显示,预计美国2024年大豆种植面积为8610万英亩,市场预期为8675.3万英亩;预计美国2024年玉米种植面积为9147.5万英亩,市场预期为9035.3万英亩;预计美国2024年小麦种植面积为4724万英亩,市场预期为4765.7万英亩;预计美国2024年棉花种植面积为1167万英亩,市场预期为1082.9万英亩。

2. USDA季度库存报告显示,截至2024年6月1日,美国旧作大豆库存总量为9.70亿蒲式耳,市场预期为9.62亿蒲式耳;美国旧作玉米库存总量为49.93亿蒲式耳,市场预期为48.73亿蒲式耳;美国旧作小麦库存总量为7.02亿蒲式耳,市场预期为6.84亿蒲式耳。

3. 国家粮油信息中心船期监测显示,三季度我国进口油菜籽到港量较大,预计7-9月月均到港量在45万吨左右。

4. 加拿大谷物委员会发布的数据显示,截至6月23日当周,加拿大油菜籽出口量较前周增加40.2%至18.49万吨,之前一周为13.19万吨;油菜籽商业库存为125.46万吨。

5. 沐甜科技预计6月份广西单月销糖量在40万吨左右,稍好于去年同期的37万吨。

6. 据船运调查机构ITS数据显示,马来西亚6月1-30日棕榈油出口量为1306689吨,较上月同期出口的1481916吨减少11.8%。

7. 据外媒报道,印尼贸易部周五公布,印尼7月毛棕榈油参考价格定为每吨800.75美元,高于6月的778.82美元。基于新的参考价格,毛棕榈油出口关税和专项税将分别为每吨35美元和每吨85美元。

8. 巴西蔗糖行业协会(Unica)称,6月上半月巴西中南部地区的糖产量达到312万吨,上年同期为256万吨。甘蔗压榨量为4899.8万吨,去年同期为4066.9万吨。乙醇产量为22.48亿升,上年同期为19.04亿升。甘蔗含糖量为134.47公斤/吨,上年同期为135.25公斤/吨。49.7%的蔗汁用于制糖,上年同期为48.85%。

9. 据Wind数据显示,截至6月28日当周,自繁自养生猪养殖利润为盈利285.2元/头,6月21日为盈利382.68元/头;外购仔猪养殖利润为盈利182.9元/头,6月21日为盈利366.56元/头。

能源化工热点资讯

1. 隆众资讯数据显示,截至6月27日当周,中国苯乙烯工厂整体产量在29.87万吨,环比下降0.06万吨,降幅为0.2%;工厂产能利用率68.58%,环比下降0.14%。截至6月28日国内PVC社会库存60.55万吨,环比增加0.28%,同比增加25.28%;下周中国PVC社会仓库库存量预计在60.5万吨左右。

2. 俄罗斯天然气工业股份公司总裁阿列克谢·米勒表示,公司正通过“西伯利亚力量”管道系统性地增加对中国的天然气供应,明年将达到每年380亿立方米的水平。2027年,俄气公司将启动每年对华输送100亿立方米天然气的“远东管道”。

金属热点资讯

1. 上期所公告,自2024年7月2日交易(即7月1日晚夜盘)起,镍期货NI2409合约交易手续费调整为3元/手,日内平今仓交易手续费调整为9元/手。

2. 上期所公布数据显示,上周铜库存减少3389吨,铝库存增加6132吨,锌库存减少1694吨,铅库存减少244吨,镍库存减少195吨,锡库存减少403吨。

3. 据隆众资讯,截止到6月27日,锂辉石精矿(6%)CIF价格为1100美元/吨,较上期下跌5美元/吨,电池级碳酸锂价格为91500元/吨,较上周下跌4000元/吨,当日汇率7.269,当前企业利润为-10782.94元/吨,较上期下调3761元/吨。

4. 据SMM氧化铝日度成本模型,截至6月28日,国内氧化铝行业加权平均完全成本2817.5元/吨,较5月底上涨34.9元/吨,环比上涨1.25%,同比上涨5.02%。

5. 据Mysteel调研统计,本期(2024.6.20-2024.6.26)印尼镍铁发往中国发货12.07万吨,环比增幅52.61%,同比降幅31.7%;到中国主要港口12.73万吨,环比降幅41.92%,同比增幅69.91%。预计6月印尼镍铁回流量级在70-75万吨,较历史高位仍有一定的差距。

夸夸“期”谈——品种交易逻辑大揭秘!

1. 炼厂减产预期带来强支撑,沪锌强势行情能持续到何时?

云晨期货分析指出,沪锌周五继续冲高,美国经济数据逐渐支持今年开始降息的预期,美联储官员们的表态大体向年内降息一次偏移。矿端短缺的逻辑愈演愈烈,冶炼厂低库存下采购频率增加,矿加工费继续下行。在此情况下,冶炼厂频传减产消息,7月起西矿、振兴、中色、金利、兴安、白银、驰宏等冶炼厂预计陆续检修,对7月精炼锌产量的影响在5万吨左右。叠加6月精炼锌进口量预计回落至3万吨左右,供应端延续低位预期。需求端,受雨季和色价格表现影响,镀锌开工周内下调,淡季背景下目前接近5年低位,与偏低原料库存相匹配。综合来看,炼厂减产预期带来强支撑,叠加宏观情绪渐起,预计锌价近期震荡偏强。

2. 原油供应下半年倾向边际增加,是否应关注做空机会?

广发期货分析指出,2024年下半年,原油供应倾向边际增加。宏观视角下,下半年美国经济趋于放缓但仍显韧性,美国通胀趋势下行但显示一定粘性,宏观层面对油价上方构成一定压力,且下半年围绕美联储降息预期的反复预计将使得原油在内的风险资产价格呈现区间内震荡拉扯的表现。需求层面,三季度消费旺季的存在将使得下半年的原油需求环比改善,但需求整体表现仍取决于国内外政策端和宏观经济的状况,预计三季度旺季原油需求表现更佳,四季度淡季叠加海外经济下行压力加大,需求或阶段性回落。策略方面,下半年仍以区间内波段操作为主,布油下半年整体运行区间参考75-90美元/桶,三季度把握区间内低位做多机会,四季度关注高位做空机会。

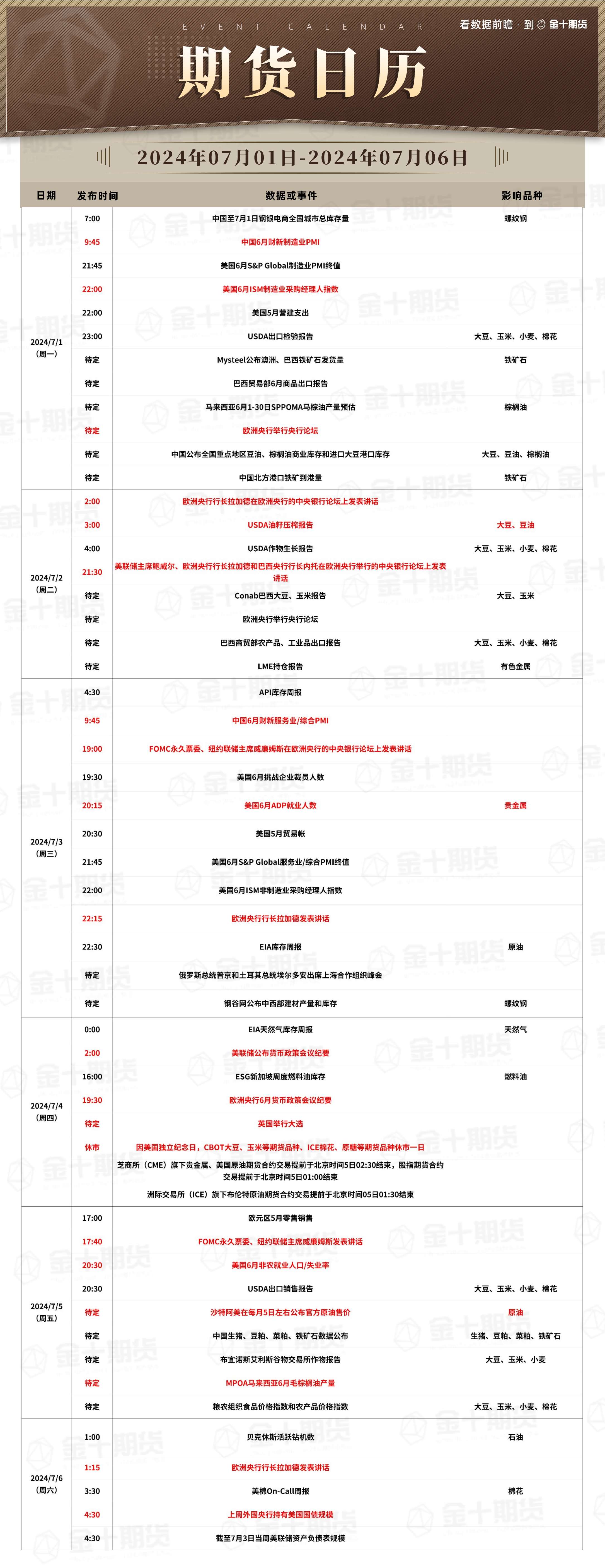

本周重要期货数据和事件一览

1. 7月1日09:45,中国6月财新制造业PMI。国家统计局数据显示,此前5月财新中国制造业PMI升至51.7,为2022年7月来最高,显示制造业生产经营活动扩张加速。

2. 7月1日待定,SPPOMA公布马来西亚6月棕榈油产量预估;7月5日待定,MPOA公布马来西亚6月棕榈油产量预估,此前SPPOMA公布6月1-25日马来西亚棕榈油产量减少5.62%,MPOA公布6月1-20日马来西亚棕榈油产量减少6.3%,市场预期产量将下滑,需关注实际数据变动。

3. 7月2日21:30,美联储主席鲍威尔、欧洲央行行长拉加德和巴西央行行长内托在欧洲央行举行的中央银行论坛上发表讲话;7月3日19:00,FOMC永久票委、纽约联储主席威廉姆斯在欧洲央行的中央银行论坛上发表讲话。重点关注美联储主席讲话重点。

4. 7月2日待定,巴西贸易部6月商品出口报告。今年5月,巴西出口棉花23.32万吨,是历史最高水平。2023年8月至2024年5月,巴西累计出口棉花228.3万吨。据巴西行业研究机构的报告,6月份巴西棉花出口有望再创新高,原因是出口需求非常强劲而且价格具有竞争力。

5. 7月3日20:15,美国6月ADP就业人数。此前美国5月ADP就业人数录得增加15.2万人,为今年1月以来最小增幅,市场预期本次ADP就业人数为16.3万,关注实际数据如何变动。

6. 7月4日2:00,美联储公布货币政策会议纪要,美联储最新的FOMC货币政策会议纪要显示,美联储决定6月仍将联邦基金利率目标区间继续维持在5.25%-5.50%之间。美联储政策声明称,通胀在过去一年有所缓解,但仍然居高不下,近几个月来,向2%的通胀目标“略有进一步进展”,委员会仍高度关注通胀风险。

7. 7月4日待定,英国举行大选,英国将于7月4日进行投票,英国央行避免对此次选举发表具体评论,以避免政治偏见。英国央行表示,与全球即将到来的选举相关的政策不确定性有所增加,这可能会降低全球经济前景的确定性,并导致金融市场波动。这还可能增加现有的主权债务压力、地缘政治风险以及与全球分裂相关的风险,所有这些都影响到英国的金融稳定。

8. 7月4日待定,因美国独立纪念日,纽交所休市一天;芝商所(CME)旗下贵金属、美国原油期货合约交易提前于北京时间5日02:30结束,股指期货合约交易提前于北京时间5日01:00结束;洲际交易所(ICE)旗下布伦特原油期货合约交易提前于北京时间05日01:30结束;CBOT大豆、玉米等期货品种休市一日;ICE棉花、原糖等期货品种休市一日。

9. 7月5日待定,沙特阿美在每月5日左右公布官方原油售价,6月5日沙特下调了原油售价,表明对需求前景的担忧,但石油价格仍连续第二个交易日上涨,关注即将到来的官方原油售价调整情况。

10. 7月5日16:00,全球6月粮农组织(FAO)食品价格指数。粮农组织食品价格指数2024年5月为120.4点,4月为119.1点,关注6月数据能否继续保持增长势头。

11. 7月5日20:30,美国公布6月季调后非农就业人口和失业率。市场预期本次非农或增加18万人,而美国5月季调后非农就业人口增27.2万人。机构指出,若6月非农等数据不及预期,国内市场有望缓和压力。