- 小

- 中

- 大

- 超大

期货早高峰-音频版

女声普通话版 下载mp3

宏观要闻

1. 7月1日公布的2024年6月财新中国制造业采购经理指数(PMI)录得51.8,较5月上升0.1个百分点,连续八个月高于荣枯线,为2021年6月来最高,显示制造业生产经营活动扩张加速。

2. 据上海航运交易所数据,截至2024年7月1日,上海出口集装箱结算运价指数(欧洲航线)报5353.02点,与上期相比涨12.3%。

3. 据央行公告,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。

全球期货市场异动

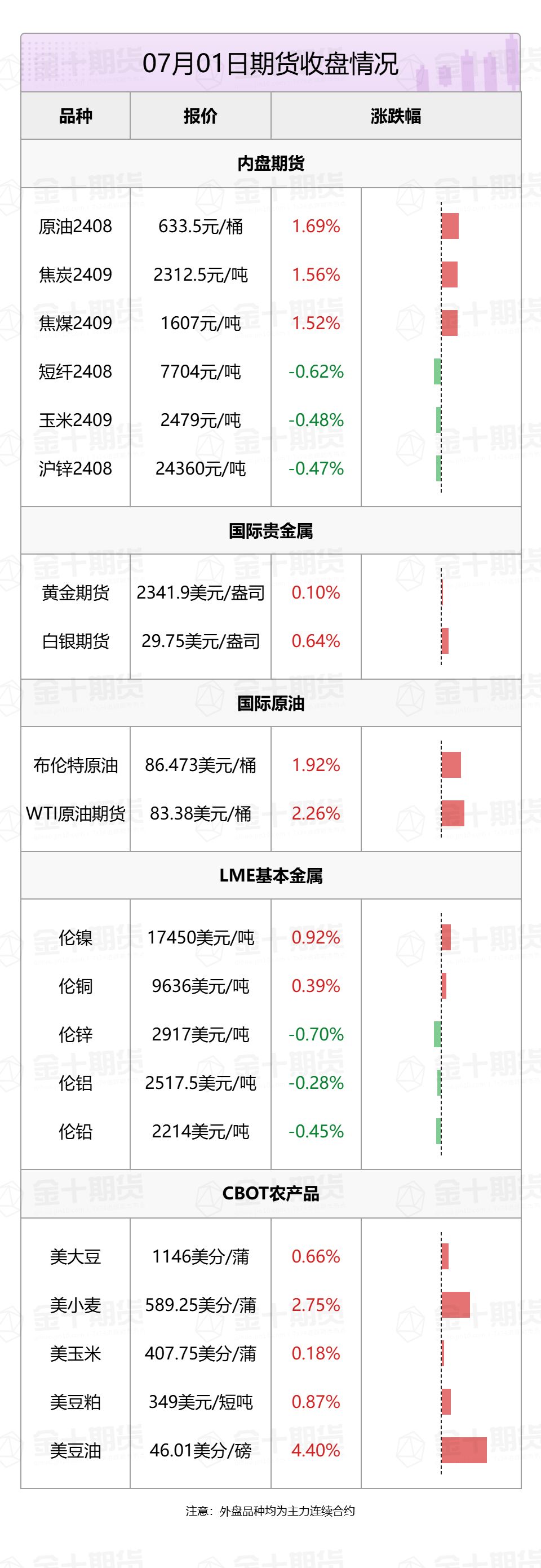

1. 国际油价全线上涨,美油8月合约涨2.26%,报83.38美元/桶。布油9月合约涨1.92%,报86.63美元/桶。

2. 国际贵金属期货小幅收涨,COMEX黄金期货涨0.1%报2341.9美元/盎司,COMEX白银期货涨0.64%报29.75美元/盎司。

3. 伦敦基本金属收盘涨跌不一,LME期铜涨0.39%报9636美元/吨,LME期锌跌0.7%报2917美元/吨,LME期镍涨0.92%报17450美元/吨,LME期铝跌0.28%报2517.5美元/吨,LME期锡涨0.51%报32905美元/吨,LME期铅跌0.45%报2214美元/吨。

4. 芝加哥期货交易所(CBOT)农产品期货主力合约集体收涨,大豆期货涨0.66%报1111.25美分/蒲式耳;玉米期货涨0.18%报421.5美分/蒲式耳,小麦期货涨2.75%报589.25美分/蒲式耳。

5. 国内商品期货夜盘收盘多数上涨,能源化工品普遍上涨,原油涨1.69%,低硫燃料油涨1.18%。黑色系全线上涨,焦炭涨1.56%,焦煤涨1.52%,铁矿石涨1.44%。农产品涨跌不一,棕榈油涨1.39%,棉纱涨1%,棉花、菜油涨近1%。基本金属多数收涨,氧化铝涨1.73%,沪铅涨1%,沪镍涨0.98%,沪铜涨0.46%,不锈钢涨0.36%,沪铝涨0.07%,沪锡跌0.22%,沪锌跌0.47%。沪金涨0.04%,沪银跌0.03%。

黑色系热点资讯

1. 2024年6月24日-6月30日Mysteel澳洲巴西铁矿发运总量3092.2万吨,环比增加259.4万吨。澳洲发运量2074.0万吨,环比增加14.3万吨,其中澳洲发往中国的量1828.3万吨,环比增加18.4万吨。巴西发运量1018.2万吨,环比增加245.1万吨。

2. 据Mysteel,6月24日-6月30日中国47港到港总量2597.9万吨,环比减少2.4万吨;中国45港到港总量2470.2万吨,环比减少2.8万吨;北方六港到港总量为1414.1万吨,环比增加348.4万吨。

3. 据SMM,鞍钢于7月1日,对一座3200m³高炉进行检修,预计检修时间7天,日均影响铁水产量约为0.8万吨。包头钢铁计划于7月15日,对一座2200m³高炉进行年度检修,复产时间待定,影响铁水产量约0.52万吨/天。

4. 据外媒报道,英美资源集团股价在周一下跌了3%,此前该矿业公司因周末发生的地下火灾而暂停了其在澳大利亚昆士兰州的格罗夫纳炼焦煤的生产。其他分析师表示,此次停产可能会推迟英美资源集团出售其煤炭资产,并影响其估值,因为市场原本预期管理层能够最快剥离澳大利亚的炼焦煤资产。

农产品热点资讯

1. 据国家粮油信息中心数据显示,随着6月份最后一周油厂开机率回升,6月份大豆压榨总量860万吨,略低于此前市场预期的900万吨水平。由于产出增加、需求疲软,后续豆粕累库压力可能加剧,将促使油厂限产停机,预计7月份主要油厂大豆压榨量在800万吨左右。

2. 据国家发改委数据,截至6月26日,全国生猪出场价格为18.00元/公斤,比6月19日下跌3.85%;主要批发市场玉米价格为2.48元/公斤,与6月19日相比持平;猪粮比价为7.26,比6月19日下跌3.84%。

3. 据马来西亚独立检验机构AmSpec,马来西亚6月1-30日棕榈油出口量为1188180吨,较上月同期出口的1404719吨减少15.42%。

4. 据Mysteel调研显示, 截至2024年6月28日(第26周),全国重点地区棕榈油商业库存42.762万吨,环比上周增加3.55万吨,增幅9.05%;同比去年56.46万吨减少13.70万吨,减幅24.26%。全国重点地区豆油商业库存98.41万吨,环比上周增加2.20万吨,增幅2.29%。

5. 南部半岛棕榈油压榨商协会(SPPOMA)数据显示,2024年6月1-30日马来西亚棕榈油单产减少4.75%,出油率减少0.07%,产量减少5.1%。

6. 据Wind数据,截至2024年7月1日,全国进口大豆港口库存为764.553万吨,6月24日为761.726万吨,环比增加2.827万吨。

7. 美国农业部数据显示,截至2024年6月27日当周,美国大豆出口检验量为303023吨,前一周修正后为349884吨,初值为342293吨。其中,对中国(大陆地区)装运2988吨大豆。前一周美国对中国大陆装运4213吨大豆。当周美国对华大豆出口检验量占到该周出口检验总量的0.99%,上周是1.23%。

8. 根据洲际交易所(ICE)周一发布的官方通知,ICE原糖期货7月合约到期交割量总计21277手,或近110万吨。ICE表示,几乎所有的糖都将来自巴西,其中桑托斯港口的装载量最大,约为73.5万吨,而巴拉那瓜港的装载量约为34万吨。阿根廷罗萨里奥港将装载7500吨。

9.美国农业部(USDA)发布的油籽压榨报告显示,美国5月大豆压榨量为576万吨(1.92亿蒲式耳),低于市场预期的581.6万吨。美国5月豆油产量为22.71亿磅,高于市场预期的22.14亿磅。

10. 美国农业部(USDA)周二凌晨公布的每周作物生长报告显示,截至6月30日当周,美国大豆优良率为67%,高于市场预期的66%,前一周为67%,上年同期为50%。出苗率为95%,上一周为90%,上年同期为97%,五年均值为93%。开花率为20%,上一周为8%,上年同期为20%,五年均值为15%。结荚率为3%,上一周为0%,上年同期为3%,五年均值为2%。

能源化工热点资讯

1. 据隆众资讯,截至7月1日,华东主港地区乙二醇港口库存总量70.24万吨,较上一统计周期累积1.25万吨。需求端表现稳定,港口发货良好,然部分港口到港集中,华东主港库存小幅累积。

2. 据隆众资讯统计,今年6月底,剔除僵尸产线后,国内浮法玻璃生产线共计301条,日产能共计20.23万吨,在产249条,日产量17.03万吨,处于去年10月份以来最低水平,产能利用率为84.18%,产线开工率为82.72%,均刷新近半年低位。

3. 截至2024年6月30日,青岛地区天胶保税和一般贸易合计库存量49.75万吨,环比上期减少1.37万吨,降幅2.68%。保税区库存6.67万吨,降幅4.59%;一般贸易库存43.08万吨,降幅2.38%。

4. 据Argus报道,沙特阿美已连续第三个月将七月的丙烷合同价格(CP)保持在每吨580美元,而丁烷的价格则维持在每吨565美元。

金属热点资讯

1.据外媒报道,阿根廷四个新锂矿项目将在未来几周至几个月内陆续投产,这将使得阿根廷的锂年产能大幅增加79%,达到20.2万公吨当量。但真锂研究创始人墨柯向科创板日报记者提到。“这是计划中的扩产,相关的供给量基本上都已经计算过,不会额外增加供给量。”

2. 据SMM调研,截至本周一(7月1日),SMM七地锌锭库存总量为19.79万吨,较6月24日增加0.41万吨,较6月27日增加0.33万吨,国内库存录增。

夸夸“期”谈——品种交易逻辑大揭秘!

1. 棕榈油大幅增仓上涨,原因是?

新湖期货分析指出,上周五晚USDA公布的美豆新作播种面积稍低于预期,国内油脂走强。但此后棕榈油却继续大幅增仓,表现异常强势。豆油及菜油则被动跟涨,持仓增量及涨幅均显著小于棕榈油。据媒体6月29日报道,印尼贸易部长表示印尼计划对中国制造的鞋类、服装、纺织品、化妆品和陶瓷征收100%-200%的进口关税,以保护国内相关产业。市场可能担心中国会利用对印尼的棕榈油进口进行反制,棕榈油盘面异动。不过,印尼有关部门正在调查并确定关税税率,征税尚未敲定。另外,中国对印尼纺织服装出口的比例非常低,即便征税对中国相关产业出口的影响预计也很有限,中国是否会反制不确定性比较大。因此,短期棕榈油强势主要可能是消息炒作,不宜追涨。基本面看,6月马棕出口发船较差,当月库存预计增加,马棕基本面暂无利多。但近期印尼棕油供需可能稍紧,印尼本土近期毛棕价格在走强。短期关注上方整数关口技术压力。

2. 远兴意外减产,纯碱涨势还能持续多久?

光大期货分析指出,从市场情况看,受暴雨影响,远兴能源阿拉善生产线由于电力问题而出现意外减产,减产时间预计为1周。受此消息波及,市场情绪有所回暖,推动盘面小幅回升。展望后市,一方面,进入7月份,受夏季检修预期支撑,纯碱价格或难再有大幅下行;另一方面,三中全会将至,市场对地产政策存乐观期待,玻璃存回升预期,或带动纯碱走高。但需要注意的是,当前纯碱需求表现不佳,现货市场多以低价成交,高价抵触情绪浓厚,纯碱库存高位运行,其中轻碱周度库存更是呈现上行趋势。受制于供需格局偏宽松及库存累积影响,对纯碱短期上行幅度或不应过度乐观。综合来看,检修预期叠加宏观政策乐观期待,纯碱存回升动能,但受制于下游市场情绪较差,纯碱短期或震荡运行,关注碱厂订单接收及库存变化情况。

近日重要期货数据和事件一览

1.7月2日21:30,美联储主席鲍威尔、欧洲央行行长拉加德和巴西央行行长内托在欧洲央行举行的中央银行论坛上发表讲话;7月3日19:00,FOMC永久票委、纽约联储主席威廉姆斯在欧洲央行的中央银行论坛上发表讲话。重点关注美联储主席讲话重点。

2.7月3日20:15,美国6月ADP就业人数。此前美国5月ADP就业人数录得增加15.2万人,为今年1月以来最小增幅,市场预期本次ADP就业人数为16.3万,关注实际数据如何变动。