- 小

- 中

- 大

- 超大

【导语】2024年二季度PX价格整体轨迹呈现先扬后抑,宽幅震荡行情,主要运行区间为1001-1070美元/吨。PX价格供需格局强预期及弱现实的矛盾冲突下波动幅度较为明显,而影响因素中除了成本端油市因驱动逻辑由地缘风险为主的供应驱动转为需求驱动为主、宏观驱动为辅,导致的成本驱动持续效果不佳以外,虽供应面亚洲第二季度集中检修利好短暂支撑,而后下游PTA装置停车力度扩大加深供需矛盾,也是影响PX价格回吐前期涨幅的主要因素。三季度来看,供应损失量逐步恢复且需求表现预期尚佳,加以美国汽油需求提升,成本动能相应增强,PX价格重心或将稳中趋涨。

“强预期”及“弱现实”碰撞二季度价格宽幅波动

2024年二季度CFR中国PX价格震荡探涨,二季度均价1039.75美元/吨,环比上涨1.34%,同比上涨0.82%。季度内呈现“N”形走势,4月份因以色列和中东某产油国之间的冲突更是引发市场对中东问题全面升级的担忧,导致油价冲至年内新高,PX成本端支撑强劲。此外,亚洲二季度PX装置集中检修,叠加计划外装置停车事件频发,国内PX去库力度空前,进而提振PX价格向上攀升至1070美元/吨关口位;4月下旬-5月利空因素主导下,国际油价承压下挫,加以国内PTA工厂超1200万吨装置集中检修,PX供需矛盾激化,PX价格伴随性跟跌至1000美元/吨关口位附近;6月因经济和需求存在改善预期,叠加夏季供应短缺担忧加剧,国际油价企稳回暖。加以市场买盘氛围积极,PX价格呈现触底反弹行情。

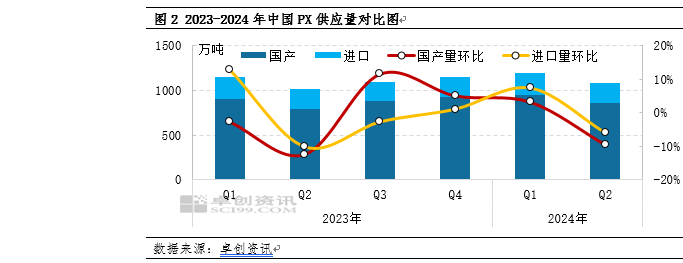

总供应量环比下跌8%,对价格形成支撑

二季度中国PX总供应量为1084.12万吨,环比减少9%,进而对二季度PX价格运行形成较为明显的提振效应。首先国产方面,二季度中国PX总产量为862万吨,环比下降10%,受炼化一体化装置传统的二季度集中检修规律影响,国内PX开工负荷连续下降至偏低水平,同时季度内装置计划外停车事件频发,例如浙石化一条250万吨生产线5月15日-5月25日临时短停、中金160万吨生产线重启推迟、恒力石化两条各260万吨生产线停车去瓶颈等,进而PX供应水平降幅明显;其次进口方面,二季度中国PX总进口量为222万吨,环比下降6%,中国PX主要进口贸易伙伴韩国及日本,同样受到二季度装置集中检修影响,当地PX开工水平均处于偏低状态,进而进口量稳步下滑。二季度国内PX整体供应下降,进而造成市场现货量紧张,进而4-6月PX浮动价差贴水空间收窄。

总需求量降幅不及总供应量,PX进入去库周期

二季度国内PX总需求量为1121万吨,环比减少2.46%。4-6月份中国PTA总产量分别为567万吨、567万吨、574万吨,整体呈现先骤降后增加趋势。2024年二季度PTA月均加工费稳步提升,现已回归至400元/吨水平附近,由于国内多数企业的加工费水平在350元/吨以上,进而PTA加工费的有效修复,大大增强了生产企业的产出意愿,进而对PX需求水平从低位逐步提升,国内PX开始进入去库周期,国内PX供需格局改善,4-6月共计去库36.81万吨,对PX价格运行起到一定支撑效应,然目前PX社会理论库存仍处于相对高位,故市场心态偏谨慎。

供应及需求能力同步提升三季度价格重心稳中趋涨

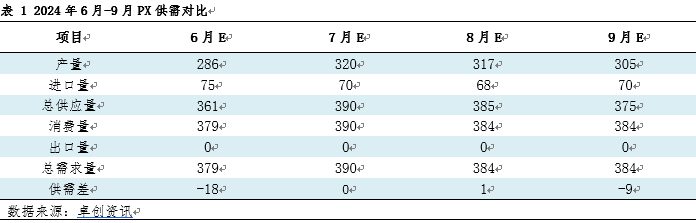

从供需基本面来看,三季度PX或将处于紧平衡局面,进而支撑价格运行。2024年7月,亚洲损失产量逐步恢复,国内产量回归至320万吨以上,进口量预计在70万吨,需求端PTA预期向好,供需格局延续向好,增强价格攀升动能。8月,因整体供应能力相应增强,但需求量宽幅波动,从而供需前景担忧发酵,对价格攀升造成一定阻力。9月,国内存在部分装置检修预期、进口量变化不大,国内消费量因金九银十旺季来临出现提升,供需格局再度转为紧平衡。

同时,成本驱动亦是影响PX价格波动的关键因素之一。基准情境下:如果美联储9月以后降息的同时实现经济“软着陆”,欧佩克+延续减产决议但实际产量小幅增长、美国原油产量保持高位、夏季消费旺季兑现,且地缘冲突未波及原油供应,那么预计三季度WTI月均价将会在2024年7月80.24美元/桶,8月81.99美元/桶,9月83.89美元/桶。成本端另外一点值得关注的则是美国调油需求兑现情况,整体来看成本面对PX价格存在一定支撑预期。

因此,三季度预估在成本、供需影响及市场心态综合作用下,PX价格或将呈现暖势盘整行情。油市谨慎探涨预期,对PX成本驱动力仍存。从供需格局来看,国内供应处于恢复阶段,然8-9月份仍存在部分装置检修预期兑现情况,需求端受国内PTA稳定生产预期而将有所提升,并且“金九银十”聚酯传统消费旺季加成,故供需基本面存在一定提振效应,场内参与者顺势商谈心态为主。2024年7-9月的月均价预计分别为1045美元/吨、1060美元/吨,1040美元/吨,运行区间主要集中于1030-1080美元/吨CFR中国,整体价格重心较一季度出现上移。