- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约多数下跌,纯碱跌超4%,焦煤、焦炭、玻璃跌近4%,20号胶、红枣、橡胶跌超3%,BR橡胶、纸浆、硅铁、工业硅、铁矿、苹果跌超2%。涨幅方面,沪铅、集运欧线、国际铜涨近1%。

资金流向

截至7月5日15:15,国内期货主力合约资金流入方面,沪深300 2407流入11.41亿,上证50 2407流入6.33亿,中证1000 2407流入5.18亿;资金流出方面,纯碱2409流出7.41亿,铁矿石2409流出5.17亿,PTA2409流出4.73亿。

成交量与持仓量

截至7月5日15:15,国内期货主力合约成交方面 ,纯碱主力成交151.58万手,螺纹主力成交146.58万手,豆粕主力成交116.71万手;国内期货主力合约持仓量方面,螺纹钢主力持仓208.16万手,豆粕主力持仓174.29万手,PTA主力持仓107.57万手。

板块指数方面

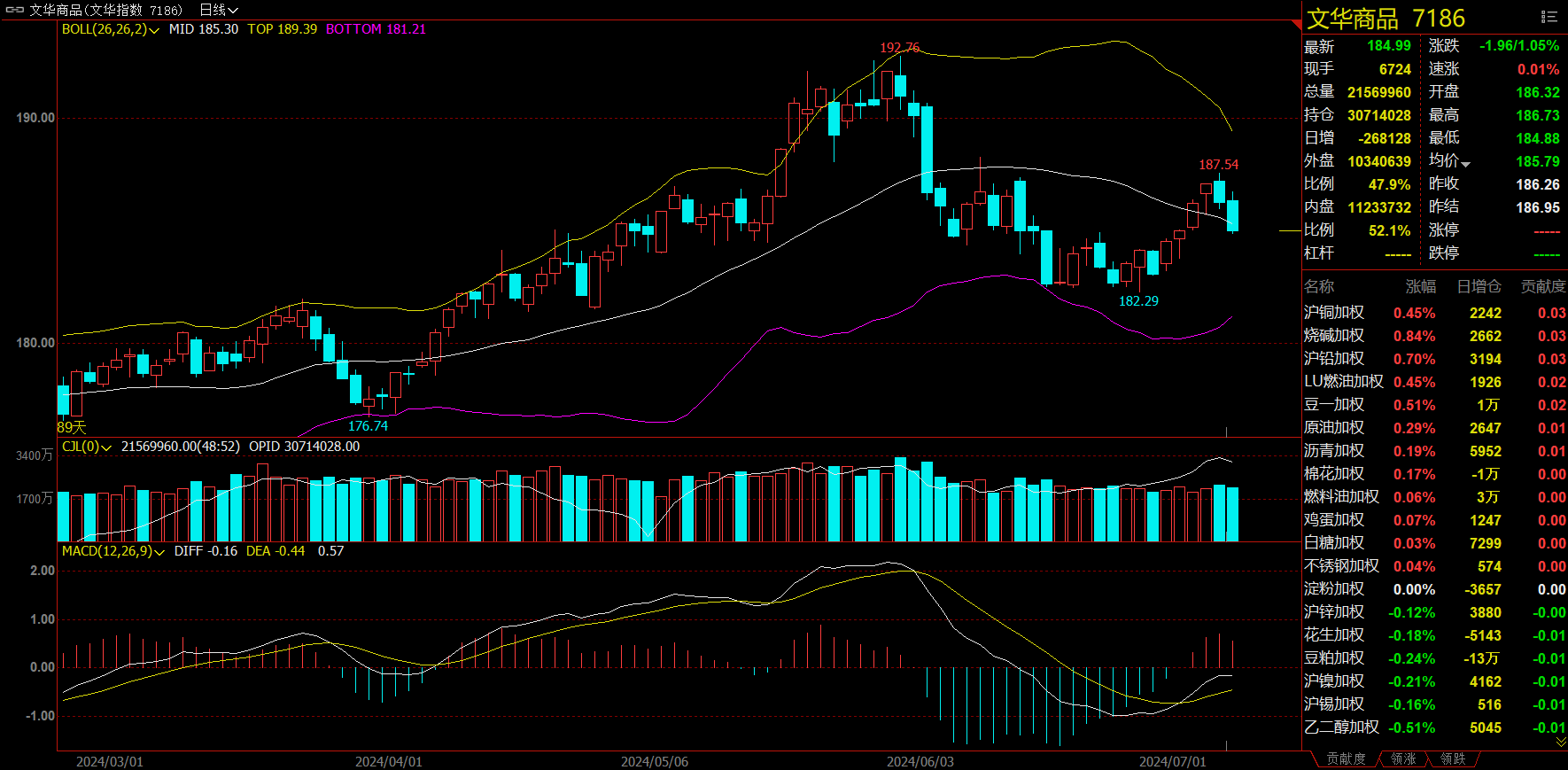

文华商品指数跌1.05%,国内期货主力合约多数下跌 。

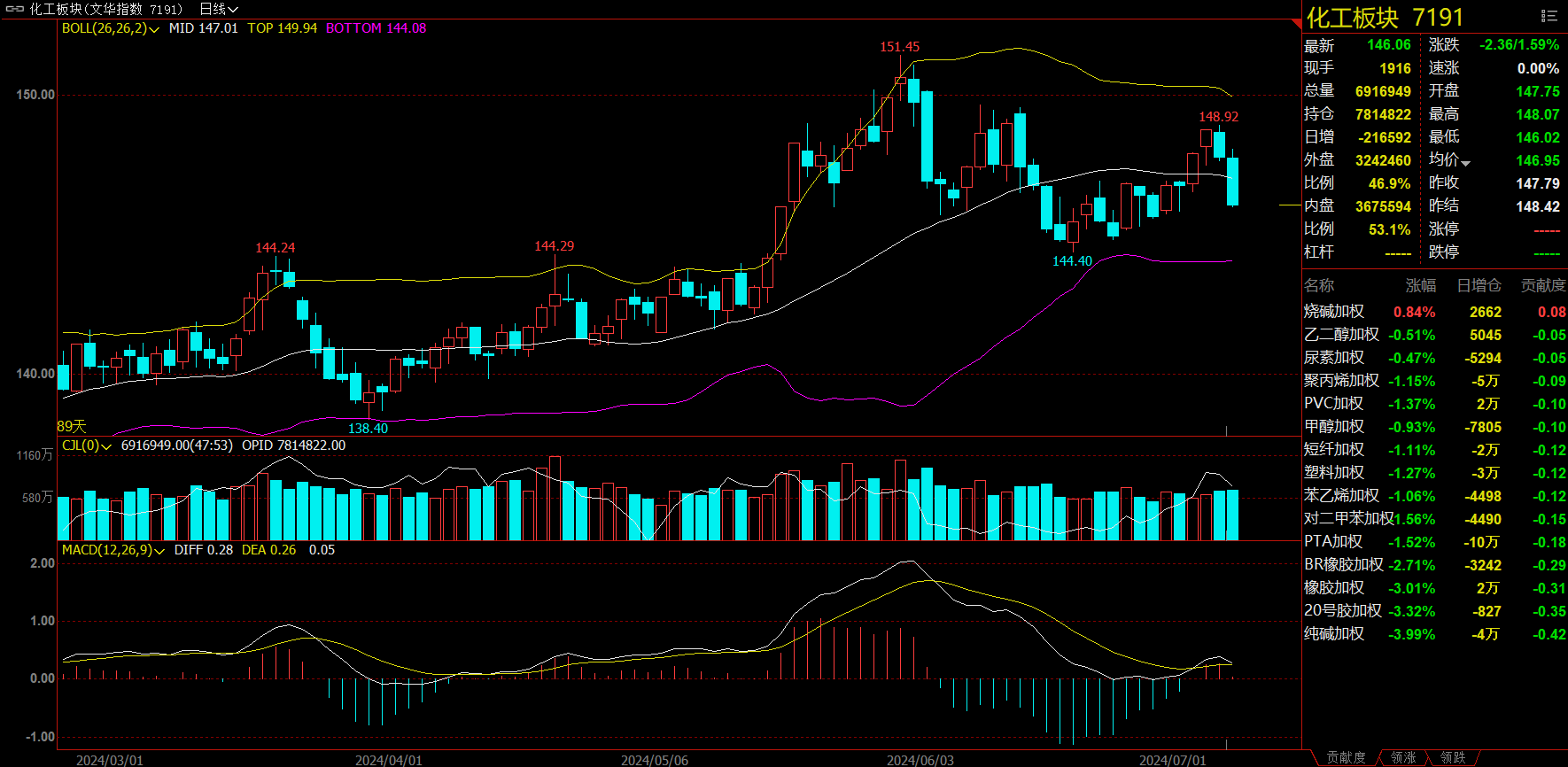

化工板块跌1.59%,橡胶加权跌3.01%。

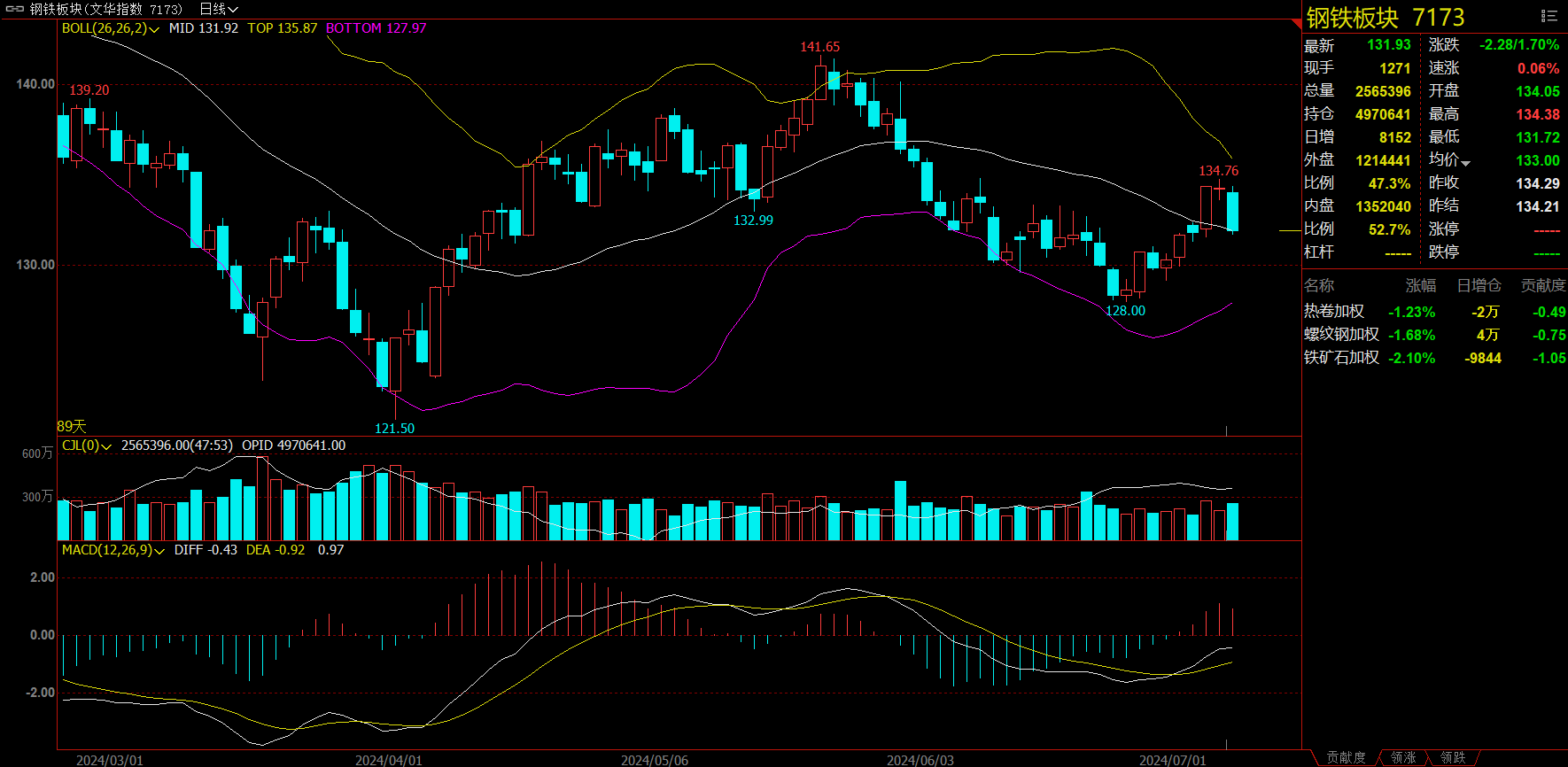

钢铁板块跌1.70%,铁矿加权跌2.10%。

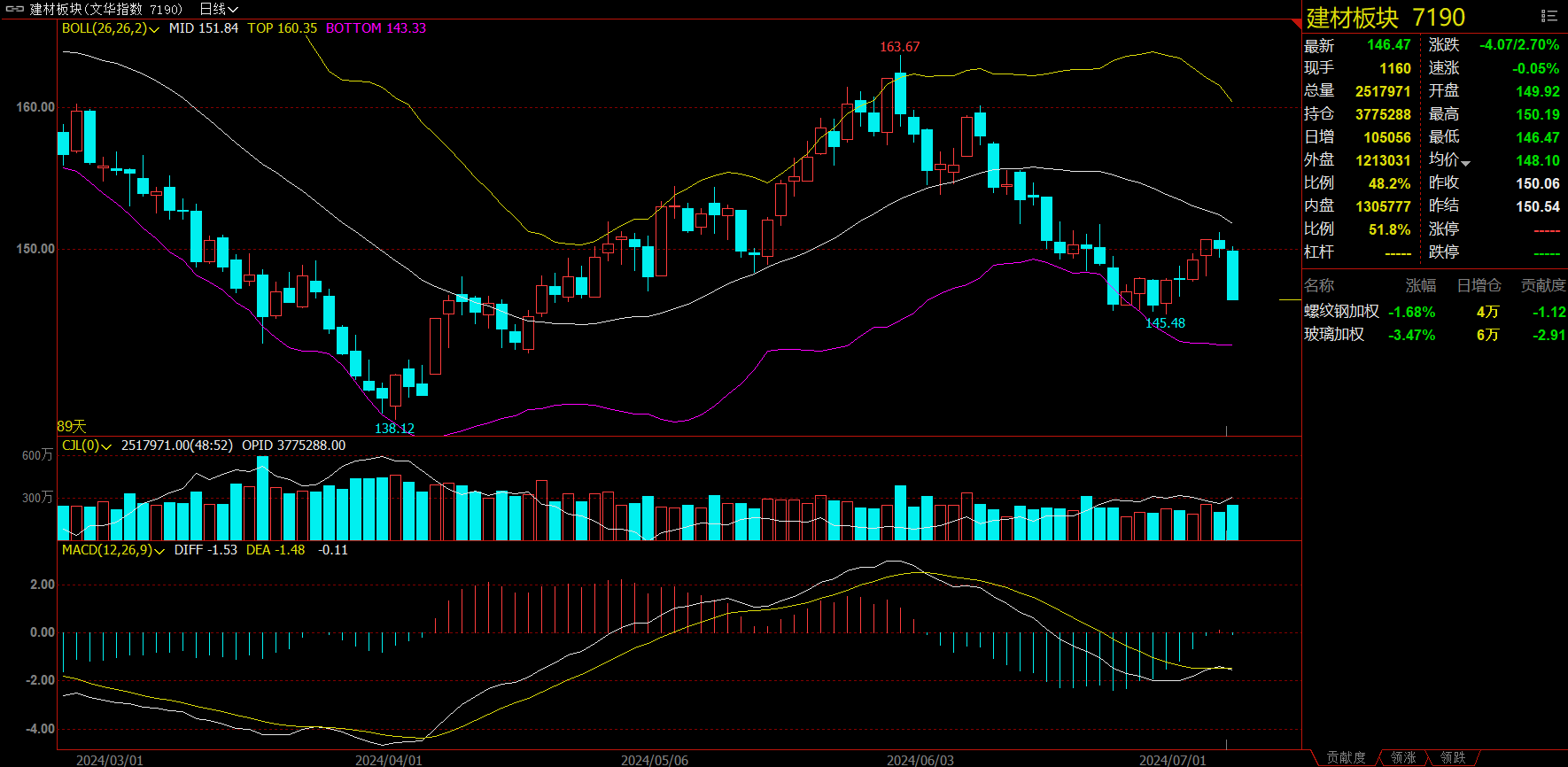

建材板块跌2.70%,螺纹加权跌3.47%。

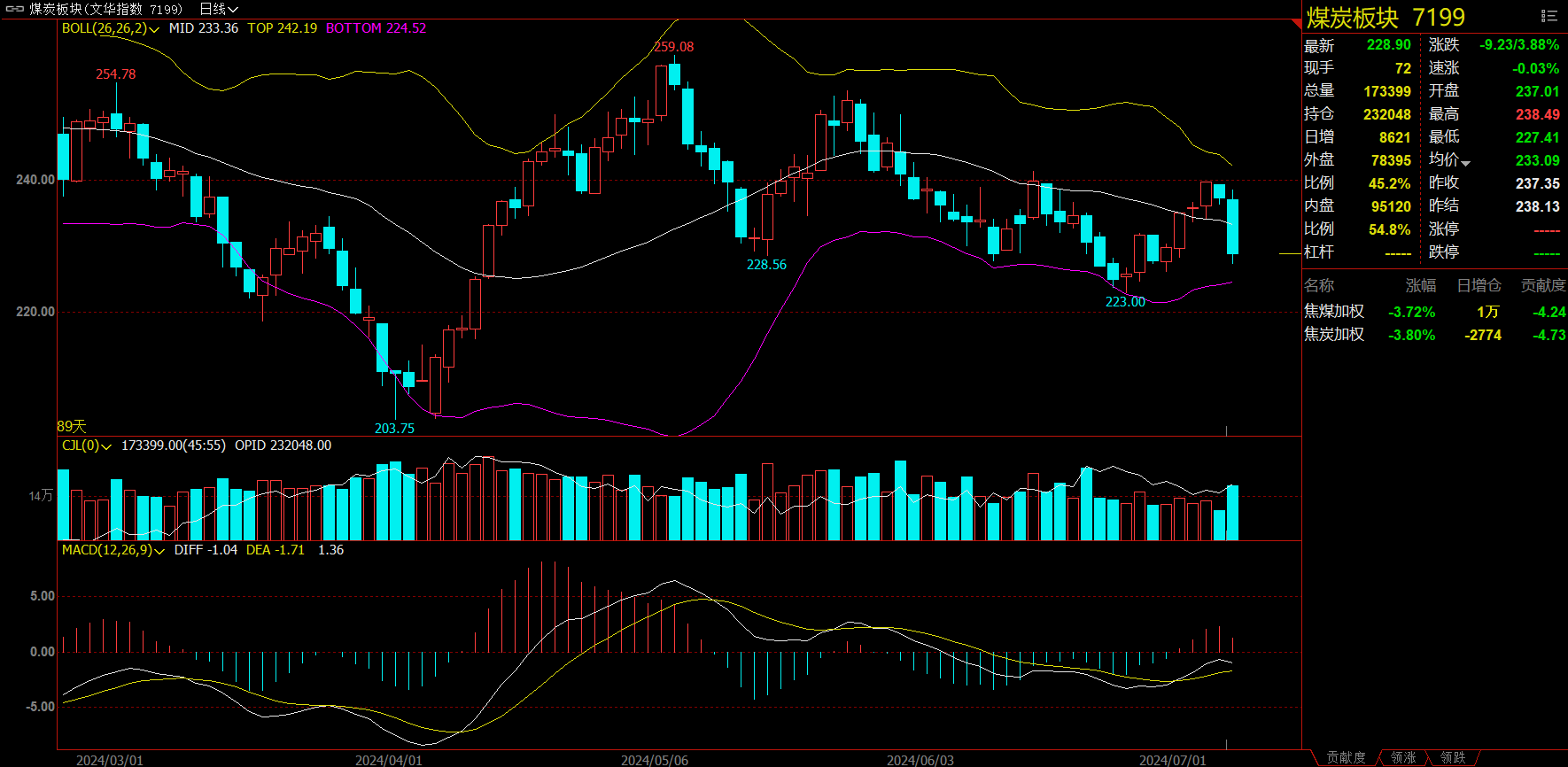

煤炭板块跌3.88%,焦炭加权跌3.80%。

今日热门品种回顾

焦煤主力合约:终端需求的疲软或促使市场转向于交易弱现实,推动焦煤偏弱运行

焦煤主力日内收跌3.80%,报收1557元/吨。

迈科期货分析指出,焦煤三季度长协价格维持不变。山西发文强调煤炭稳工稳产,焦煤供应增量预期较强。蒙煤通关高位,俄煤进口量走强,焦煤进口压力较大。上周洗煤厂日均产量58.28吨(+2.1),洗煤厂精煤库存179.7万吨(+5.12)。淡季来临,下游补库意愿减弱,预计后续下游将按需采购,库存维持低位运行,矿山库存压力较大叠加蒙煤口岸库存较高,对盘面压力较大。上周523家样本矿山精煤库存287.18万吨(+0.62)观点:震荡偏弱思路,焦煤指数日内参考1580—1640:

新湖期货分析指出,基本面来看,供应端,煤矿供给缓慢复产,本周样本洗煤厂开工率69.83,环比+0.85,周四炼焦煤价格坚挺,坑口部分优质主干煤种价格上涨,港口交易氛围较好,流拍比持续低位;需求端,焦炭二轮探涨,焦化厂利润环比回升,生产积极性增强,终端成材端钢企价格回暖,但钢厂后续有检修,提价后交投一般,铁水产量见顶,后续仍有压力。整体来看,短期焦煤供需矛盾并不突出,临近重要会议,弱现实下,市场期望政策进一步加码,弱现实与强预期相互博弈,盘面当前期价升水后,上涨驱动减弱,短期震荡运行。

光大期货分析指出,综合来看,受制于终端需求表现不佳,产业链上游焦煤难有趋势性好转。随着澳煤大火事故的逐渐降温及蒙煤通关的逐渐恢复,焦煤短期或延续偏弱。但值得注意的是,市场当前或在弱现实与强预期之间博弈。在地产政策逐渐放松、房地产成交有所好转之际,市场期待三中全会对于地产政策加码,需警惕政策预期变化对盘面造成的扰动。

纯碱主力合约:预计四季度纯碱价格或将来到年内新低

纯碱主力合约收跌4.07%,报收2119元/吨。

广发期货表示,短期来看,供应充裕,库存持续累库。需求端,当前下游玻璃厂以消化自身库存为主,跌价之下拿货动能降低,观望心态较浓。随着盘面下跌,期现前期被锁货源持续流出,同样对供应端形成压力。不过短期内跌幅较多,前期利空基本消化,但暂无反转驱动。三季度虽然下游总需求稳定增长,但随着检修产能恢复,纯碱行业将面临较为严峻的考验,预计库存将推至新高度,届时寻找高位布空的机会,预计四季度纯碱价格或将来到年内新低。

山金期货分析指出,青海发投碱业、甘肃金昌减量运行,远兴能源称阿拉善天然碱项目1-3线暂无夏季检修计划。预计7-9月的供应损失不如往年,对基本面利多较为有限。现货市场成交不温不火,华北地区纯碱价格每吨下调100元左右,除西南地区价格维持不变,其他地区纯碱价格也下调50-150元/吨。下游需求按需为主,低价成交增加,投机需求少。房地产政策的落地对产业复苏仍有待验证,纯碱厂家库存连续5周累库,当前库存抬升至历史同期偏高水平。短期纯碱基本面边际转弱,但消息面地产政策利好会有阶段性反弹的可能性,预计短期纯碱宽幅运行。

橡胶主力合约:国内天胶库存持续去库,现货流通偏紧仍未解决,预计短期维持弱势震荡运行

橡胶主力合约收跌3.09%,报14580元/吨。

东兴期货认为,本周现货总体偏稳,全乳胶14400元/吨,-50/-0.35%;20号泰标1730美元/吨,+10/+0.58%;20号泰混14570元/吨,-30/-0.21%,中国天然橡胶社会库存122.3万吨,较上期下降1.9万吨,降幅1.5%。青岛地区天胶保税和一般贸易合计库存量49.75万吨,环比上期减少1.37万吨,降幅2.68%。青岛现货库存继续去库,总去库幅度环比上周期缩窄。预计本周一般贸易仓库库存或继续去库0.8万吨左右。交易策略方面,橡胶依然背靠前低偏多,短期整体行情或依然偏震荡。

华泰期货分析指出,目前全钢胎整体出货缓慢,成品库存高位,部分企业在中下旬仍存检修计划。天然橡胶方面,目前国内外主产区季节性上量阶段,供应增量预期打压市场心态,叠加下游轮胎厂市场表现疲软,市场对后市预期偏空。但国内天胶库存持续去库,现货流通偏紧仍未解决,预计短期维持弱势震荡运行。丁二烯橡胶方面,原材料市场的高价资源成交一般,但低价资源较少,整体表现为市场僵持,同时价格表现坚挺。BR盘面表现震荡,现货氛围趋向于谨慎,叠加供应紧张局面未缓解,市场报盘试探性上行,交投氛围仍然僵持。预计在原材料未出现下跌之前,顺丁橡胶市场行情或延续震荡趋势。

今日期市热点及未来焦点