- 小

- 中

- 大

- 超大

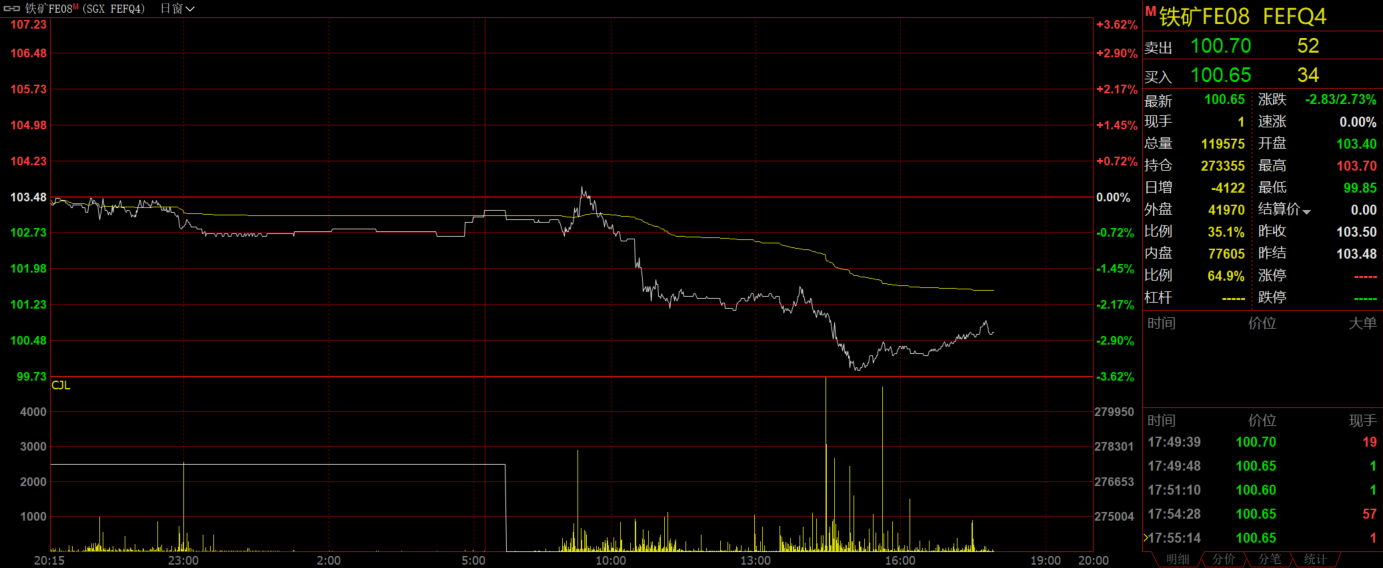

今日铁矿、螺纹、热卷、焦煤、焦炭全线下跌

新加坡铁矿石指数期货主力合约大幅下跌,截至17:59,下跌2.73%,报100.65美元/吨。日内,该合约一度跌破100.00美元/吨的重要关口,创超3个月以来新低。

截至收盘,国内黑色系期货主力合约大体下跌。其中,铁矿石跌超3%,焦煤、焦炭跌超2%,螺纹钢、热卷跌超1%。

黑色系为何跌幅如此之大

钢筋新国标使得旧国标库存货物堆积

2024年6月25日,新的钢筋国家标准GB1499.1-2024与GB1499.2-2024发布,将于9月25日实施,由推荐性转为强制性标准。新国标的实施导致市场上旧国标的钢筋库存出现堆积。据Mysteel统计,截至7月22日,已有21家钢厂发布钢筋产品标准变更通知。

铁矿石供需双弱

据中信期货分析,供给端,Mysteel数据显示,截至7月21日当周,澳洲巴西铁矿发运总量2382.5万吨,环比减少90.8万吨;全球铁矿石发运总量2910.1万吨,环比增加97.3万吨。中国47港到港总量2572.6万吨,环比减少336.0万吨;北方六港到港总量为1233.5万吨,环比减少335.4万吨。2024年01-29周,四大矿山共计发全球60640.1万吨,累计同比增加2492.9万吨或4.29%。

需求端,以地产为代表的终端需求疲弱抑制钢企利润改善、进而不利于钢企复产,粗钢产量调控、降能耗等政策端施压钢企生产、复产,利空矿石需求。

成材价格弱势下行

据卓创资讯消息,供应面,本周产量较上周小幅增加,主要基于板材等产品利润收窄后,加之社会库存去库压力逐步增加,需求转弱。铁水由热卷、带钢等产品略微向建筑钢材倾斜。宏观端,宏观会议精神稳中偏暖,政策端暂无对黑色系产品有直接提振,市场或逐步交易淡季供需两弱的弱现实,价格支撑力度偏弱。成本端,本周铁水产量略有回升,主要因为前期检修高炉复产,铁水略有增加,处于淡季阶段性铁水产量顶部,继续上探难道加大。原料的需求或维持现状,难有明显提振,原料价格偏弱,成材底部支撑或逐步下移。

机构如何解读黑色系后续走势?

国投安信期货:螺纹热卷短期依然承压

铁水维持高位,钢厂利润继续下滑,库存压力显现,市场对负反馈仍较为担忧。地产大幅下行,基建到位资金偏慢,内需整体依然疲弱,央行继续降息10bp,关注房屋销售情况及专项债发行节奏。大会并未出台强刺激政策,受旧国标螺纹集中抛售等因素冲击,盘面短期依然承压,关注需求韧性及宏观情绪变化。

光大期货:铁矿石库存仍有累积压力,盘面偏弱运行

澳巴发运小幅回落,非主流发运处于高位,铁矿石到港量高位明显下降。近期钢厂亏损面继续扩大,上周247家钢厂盈利率仅为32.3%,处于4月以来的最低水平,部分钢厂亏损严重,后期铁水产量趋于下降,港口铁矿石库存仍有累积压力。预计短期铁矿石盘面仍将偏弱运行。

华泰期货:钢材价格下跌带动原料煤价格松动

黑色商品受情绪扰动价格集体走弱,钢材价格下跌带动原料煤价格松动。铁水产量维持高位震荡,煤焦的需求保持韧性。产量缓慢恢复,出货较为顺畅,库存维持相对低位水平,供需基本维持平衡,短期煤焦价格震荡运行,后期关注铁水产量变化。

申银万国期货:铁水产量低于预期,铁矿反弹驱动不足

受国内基建项目开展放缓影响,市场对于负反馈担忧再起。同时海外发运有所增加,矿石供给端逐渐宽松。钢厂高炉开工率有所修复,铁水产量尚未出现明显增量,钢厂内铁矿石库存去化明显,可能带来阶段性的补库需求,基本面共振时点尚需等待,产能调控政策陆续落地,发运旺季逐渐到来,铁矿基本面压力仍较大,铁水产量低于预期,铁矿反弹驱动不足,低位偏弱震荡运行。