- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌不一。燃料油涨超2%,玉米、SC原油、生猪涨超1%;跌幅方面,集运欧线跌超15%,硅铁跌超5%,铁矿石、工业硅跌超3%,碳酸锂、锰硅跌超2%,螺纹钢、纯碱、菜粕、沪镍、PVC跌超1%。

资金流向

截至8月8日15:15,国内期货主力合约资金流入方面,中证1000 2408流入8.75亿,铁矿石2501流入6.95亿,中证500 2408流入2.4亿;资金流出方面,棕榈油2409流出6.77亿,豆油2409流出6.02亿,豆粕2409流出5.43亿。

成交量与持仓量

截至8月8日15:15,国内期货主力合约成交方面 ,螺纹钢主力成交144.54万手,沪银主力成交127.64万手,纯碱主力成交106.71万手;国内期货主力合约持仓量方面,螺纹钢主力持仓217.31万手,热卷主力持仓118.59万手,豆粕主力持仓92.22万手。

板块指数方面

文华商品指数跌0.55%,国内期货主力合约涨跌不一。

软商板块跌1.42%,棉花加权跌1.98%。

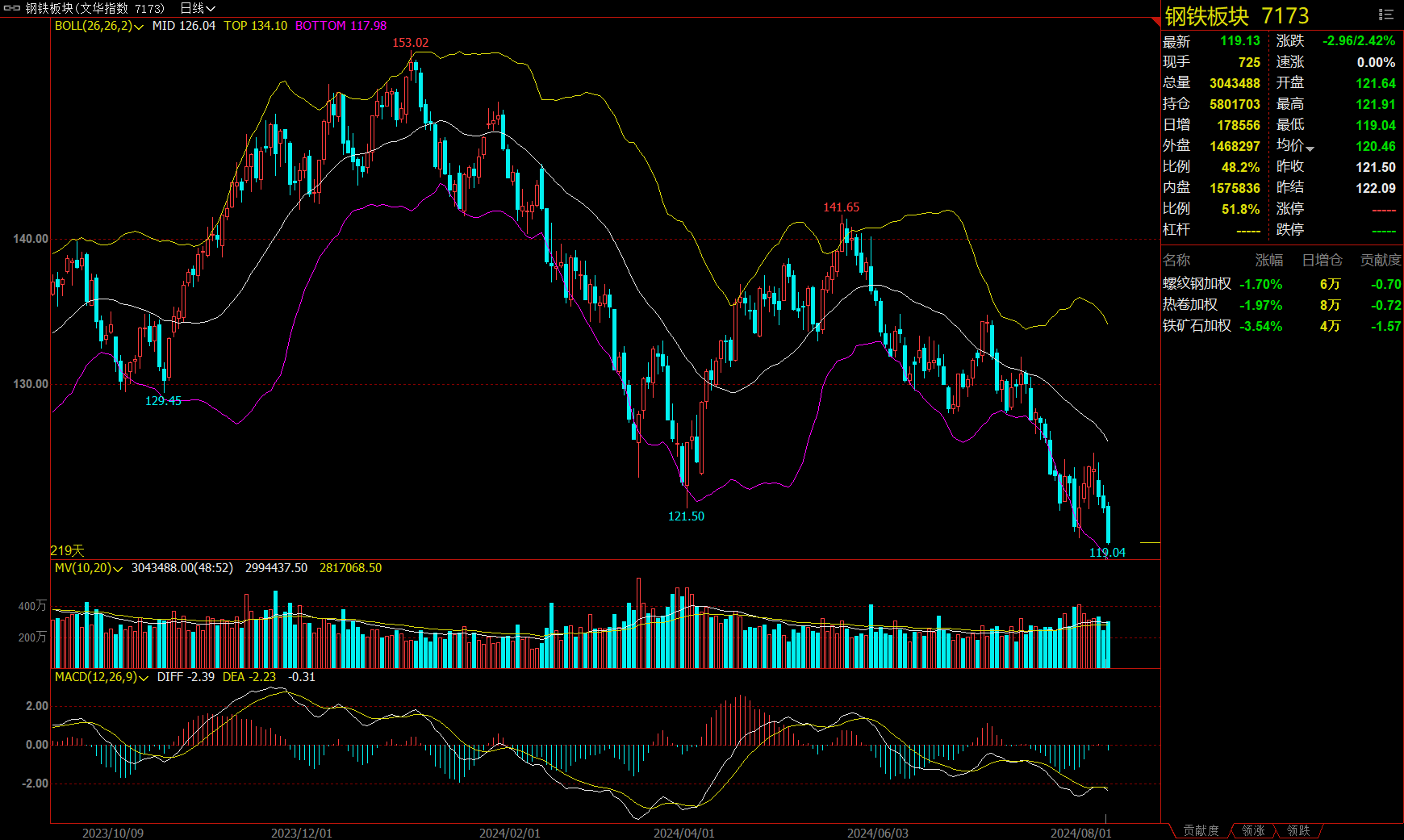

钢铁板块跌2.42%,铁矿加权跌3.54%。

煤炭板块跌1.94%,焦煤加权跌2.16%。

石油板块涨0.89%,燃料油加权涨1.79%。

今日热门品种回顾

铁矿石主力合约:钢厂利润压制,铁矿石价格延续弱势

铁矿石主力合约收跌3.63%,报729.5元/吨。

华泰期货分析指出,全球铁矿石发运量呈现宽松态势,到港量亦在高位基础上继续攀升。受国内钢铁企业普遍亏损的拖累,高炉开工率与产能利用率均出现下滑,直接导致日均铁水产量显著减少,进而驱动铁矿石需求走低。当前铁矿石市场供需关系表现为明显的供过于求局面,库存积压高企。与此同时,下游成品钢材的终端需求持续疲软,钢材价格不断探寻底部支撑,这进一步加剧了铁矿市场的宽松格局。

方正中期期货分析指出,短期来看,钢厂厂内铁矿库存进一步下降,钢厂主动做库存意愿不强,钢厂利润降至年内低位,需求端对铁矿价格可能产生新一轮负反馈,全球商品交易衰退预期,对铁矿价格维持偏空思路。

纯碱主力合约:纯碱终端需求不足,考验底部支撑

纯碱主力合约收跌1.50%,报1707元/吨。

光大期货分析指出,近两日部分碱厂检修,供应或有小幅下降。需求端依旧偏弱,下游采购情绪谨慎且近期纯碱刚需下降明显。整体来看,纯碱基本面波动幅度不大,整体维持偏弱格局。期货市场仓单数量仍有提升,继续施压盘面价格。

华泰期货分析指出,纯碱基本面仍然维持过剩格局,随着玻璃检修预期的逐步增强,纯碱消费走弱趋势难以扭转。预计纯碱维持震荡偏弱运行,关注下跌后的供应减量及进出口变化情况。

棉花主力合约:棉价延续弱势震荡,关注头部持仓变化

棉花主力合约收跌2.32%,报13290元/吨。

华泰期货分析指出,短期外盘走势偏弱,国内供强需弱格局持续,“金九银十”旺季不旺预期有所增强,棉价缺乏明显上涨驱动,短期预计偏弱运行,关注8月下游订单情况。

光大期货分析指出,目前国内棉花基本面格局偏弱,市场情绪有待提振。综合来看,预计在情绪端影响下,短期棉价仍承压运行为主,关注头部持仓变化。近日市场行情波动较大,注意持仓风险。

今日期市热点及未来焦点