- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现。SC原油涨超3%,低硫燃料油、燃料油、沥青涨超2%。跌幅方面,菜粕跌近4%,豆粕、豆二跌超3%,焦煤跌近3%,玻璃、焦炭、红枣、豆油、菜油跌超2%。

资金流向

截至8月13日15:15,国内期货主力合约资金流入方面,沪金2410流入6.07亿,豆油2501流入5.3亿,菜粕2501流入1.49亿;资金流出方面,中证1000 2408流出17.61亿,中证500 2408流出12.67亿,沪深300 2408流出9.27亿。

成交量与持仓量

截至8月13日15:15,国内期货主力合约成交方面 ,菜粕主力成交180.06万手,螺纹钢主力成交157.58万手,沪银主力成交112.87万手;国内期货主力合约持仓量方面,螺纹钢主力持仓204.53万手,热卷主力持仓115.66万手,菜粕主力持仓103.76万手。

板块指数方面

文华商品指数跌0.36%,国内期货主力合约涨跌互现。

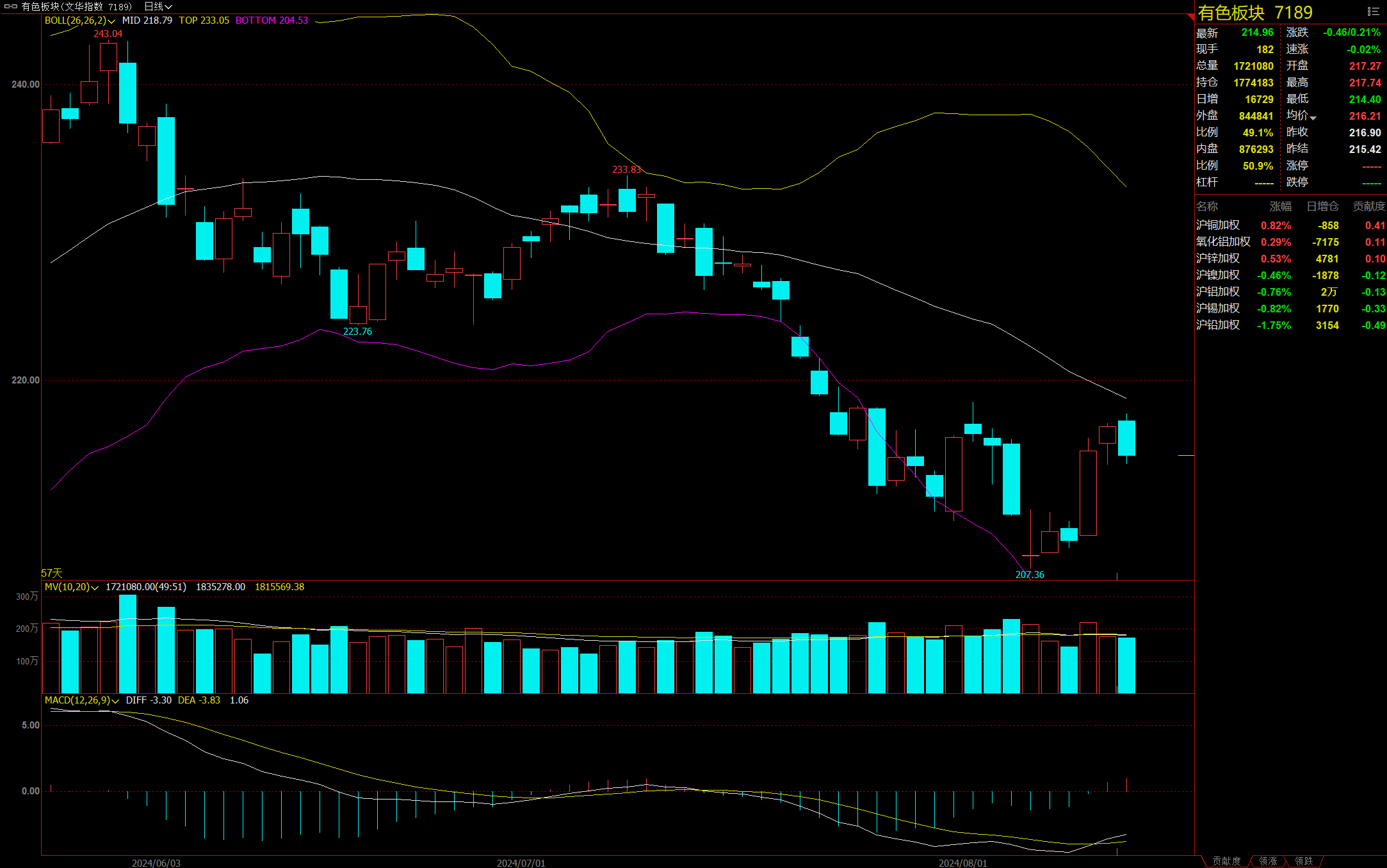

有色板块跌0.21%,沪铅加权跌1.75%。

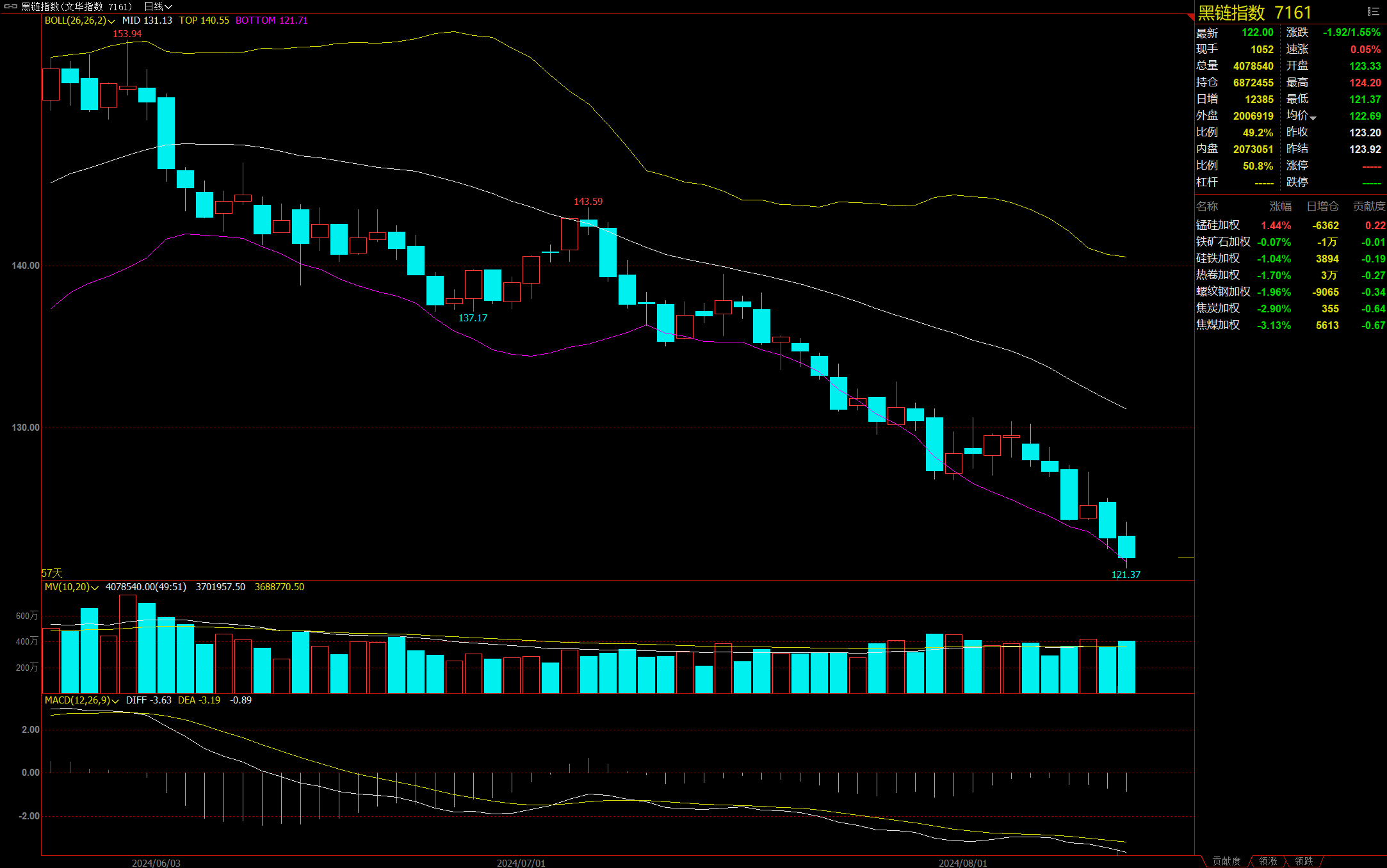

黑链指数跌1.55%,焦煤加权跌3.13%。

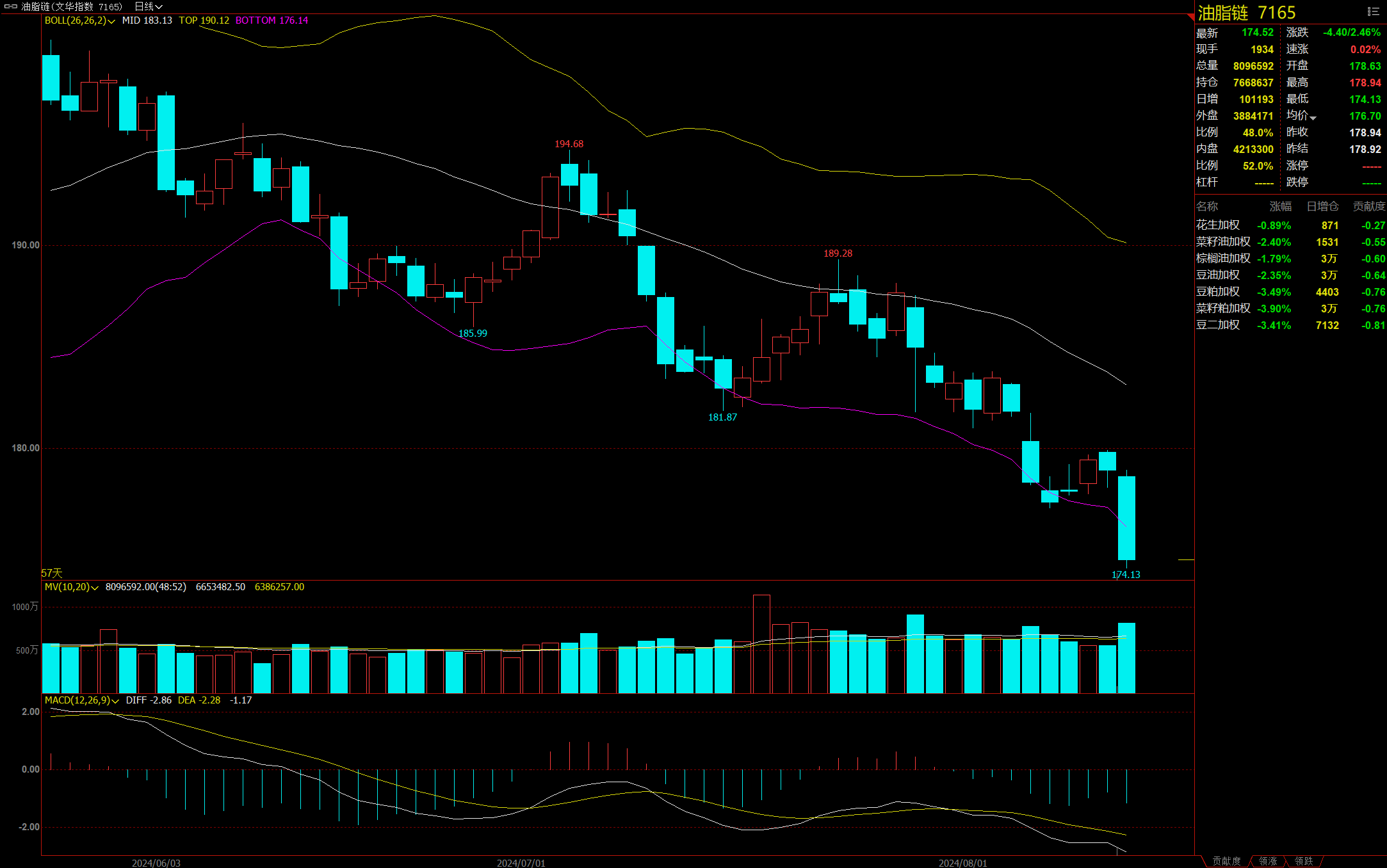

油脂链跌2.46%,菜粕加权跌3.9%。

农产品板块跌1.54%,红枣加权跌2.63%。

今日热门品种回顾

集运欧线主力合约:预计集运欧线维持震荡趋弱走势,策略上关注……

集运欧线主力合约早盘小幅高开,随后直线上涨至日内高点3029.0点,涨幅逾8%,此后震荡回落,早盘尾盘直线下挫,午后延续跌势一度转跌,最终收涨0.67%,报收2818.1点。

国投安信期货表示,昨日,新一期的SCFIS欧洲航线报6060.83点,环比小幅下降1.6%,略高于市场普遍预期。本期指数是首次纳入08合约交割价的指数。现货运价方面,本周马士基的35周试舱价为$7000/40GP和$7100/40HQ,相较上期开舱价每FEU下调了$100。这一价格调整反映了加班船扩充供应后,运力的充足,以及船东积极揽货的态度。至昨日晚间,订舱价格仅为$7038/40GP和$7138/40HQ,或预示需求的下滑和现货订舱热度的降低。现货市场的回落预计将持续施压盘面呈现偏弱形态。

一德期货认为,本轮欧洲补库周期接近尾声,运输需求乏力显现,在现货即期运价持续调降的大背景下,期价亦承压回调。航运旺季过后,运价支撑减弱,但船司联盟仍有挺价意愿,短期会形成拉锯,盘面走势或随之出现反复。预计集运欧线维持震荡趋弱走势,策略上关注右侧交易的逢高沽空机会。

豆粕主力合约:追空性价比不高,豆粕抄底尚需等待

由于USDA月报带来的利空影响,国内油脂油料系期货今日跟随走低,豆粕主力合约日内单边下行,跌幅居前,最终收跌3.46%,报收2877元/吨。

中辉期货分析指出,昨晚USDA公布八月供需数据,本次报告美豆新作面积和单产均高于预期,单产创历史记录,导致了结转库存明显高于预期,新作供需结构更加宽松,数据偏利空,油脂油料全线回调。短线大概率继续寻底过程,建议暂时观望企稳为主,追空性价比不高,豆粕、菜粕等抄底尚需等待。

宝城期货认为,7-8月份国内进口大豆到港压力最大,9-10月份到货量将逐月下滑,但国内整体的供需格局仍将持续宽松。在油厂压榨亏损和豆粕库存胀库压力日益突出的背景下,油厂开工率难有大幅提升,港口大豆库存面临继续累积的风险,国内大豆价格仍将持续承压。内外联动显现,在外盘美豆期价弱势运行的背景下,进口大豆成本支撑下移,供应格局日趋宽松,大豆价格维持弱势。随着2409合约逐渐临近交割月,基差回归需求继续施压豆粕期货价格表现。现货市场压力仍在持续释放,令豆粕期价的反弹缺乏可持续性,在供应压力持续释放和基差回归压力影响下,豆粕期价继续维持弱势下行。

SC原油主力合约:随着通胀逐步下行,短期价格以宽幅震荡思路看待

SC原油主力合约早盘小幅低开,震荡回升后单边下滑,一度跌至575.5元/桶,午后小幅高开,并单边上涨,最终收涨3.02%,报收579.7元/桶。

银河期货表示,地缘风险持续升温,市场担忧中东地区发生重大武装冲突,叠加俄乌战场形势变化带来不确定性,油价、贵金属等价格上行。前期Brent投机空头持仓较为拥挤,近期空头减产也助推油价反弹。本周初,原油现货市场表现分化,Brent近月月差持续走强,但Dubai月差回落,整体表现一般,下游裂解价差偏弱运行,美国前四大炼油集团3季度炼厂开工均不如往年。原油自身基本面表现一般,缺乏与地缘共振上涨的驱动。短期继续关注地缘风险,以及本周即将公布的CPI数据,若CPI超预期顽固,则油价依旧坚挺。随着通胀逐步下行,油价中枢也将回落,短期价格以宽幅震荡思路看待。

正信期货分析指出,油价在上周经历大跌后持续反弹修复了前期跌幅的50%,一方面低库存支撑,叠加夏季汽油旺季,原油商业库存及汽油库存下滑,另一方面,宏观氛围缓和,市场超跌反弹。整体来看,短期市场宏观因素大于基本面因素,关注VIX指数以及市场氛围波动,激进者前期的多单可止盈,稳健者暂时观望。

今日期市热点及未来焦点