- 小

- 中

- 大

- 超大

上周五晚,国际油价维持震荡偏弱走势,跌去前一日涨幅,内盘原油系盘面绿肥红瘦。周一开盘,原油系市场心态持续转空,SC原油主力合约、燃料油主力合约大跌逾2%。

海关总署数据显示,中国6月原油进口量为4234万吨,同比减少3.1%。1-7月累计进口量为31,781万吨,同比减少2.4%。中国7月成品油进口量为325万吨,同比减少24.1%。1-7月累计进口量为2,832万吨,同比增加4.6%。中国7月成品油出口量为498万吨,同比减少6.1%。1-7月累计出口量为3508万吨,同比减少4.1%。

据恒泰期货分析,美国初请失业金人数低于预期,一定程度缓和市场前期对经济衰退的担忧,叠加伊朗对以色列发动袭击的预期,美国加强在中东地区的军力部署,引发市场对展示爆发导致对石油供应的担忧;周后期,市场传出加沙停火谈判,地缘风险溢价回落,加之IEA与OPEC纷纷下调全球石油需求预期,国际油价承压下跌。

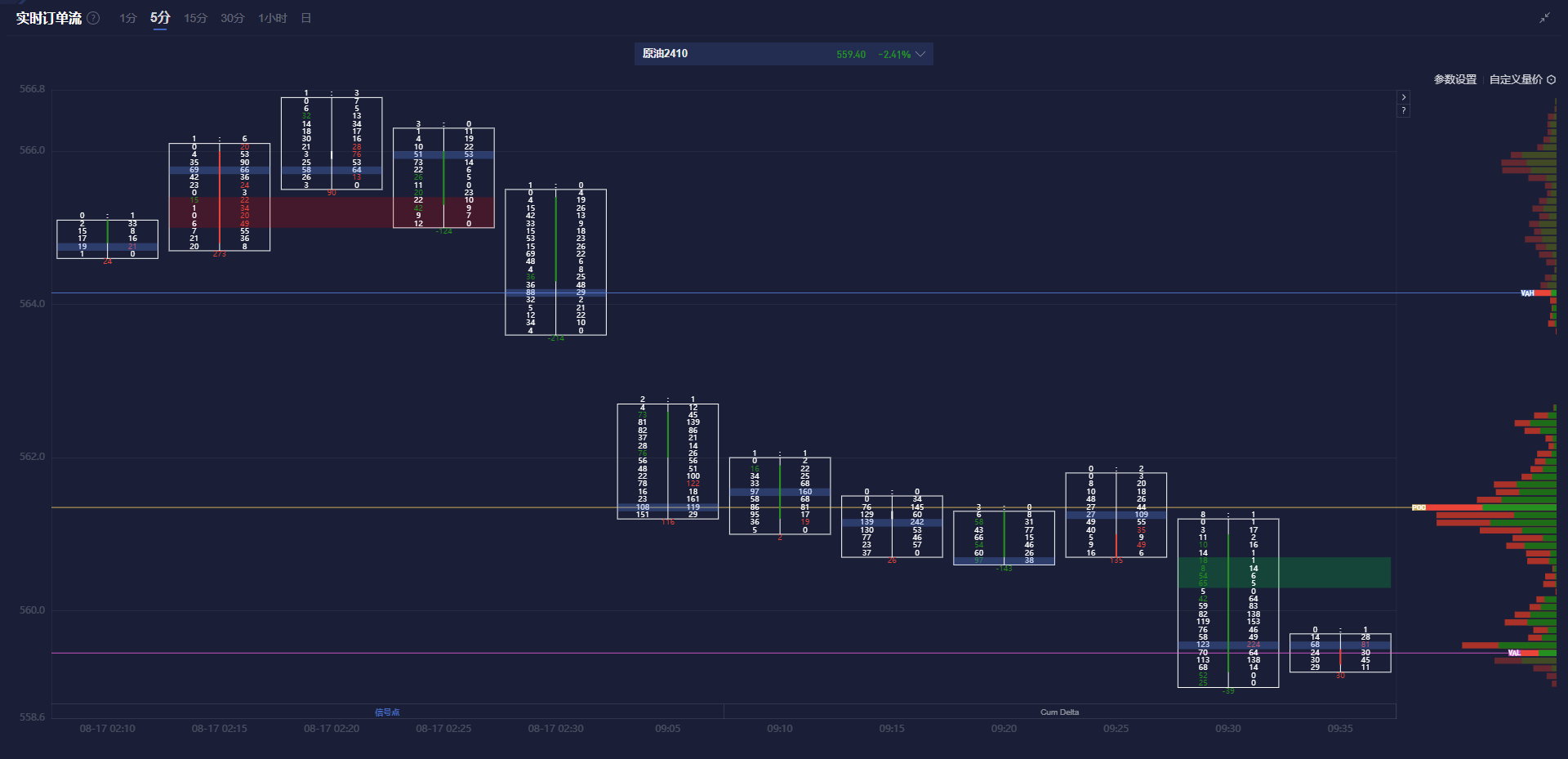

SC原油期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,SC原油主力合约价格处于价值区域(VA)之内,且在空头堆积带下方运行。

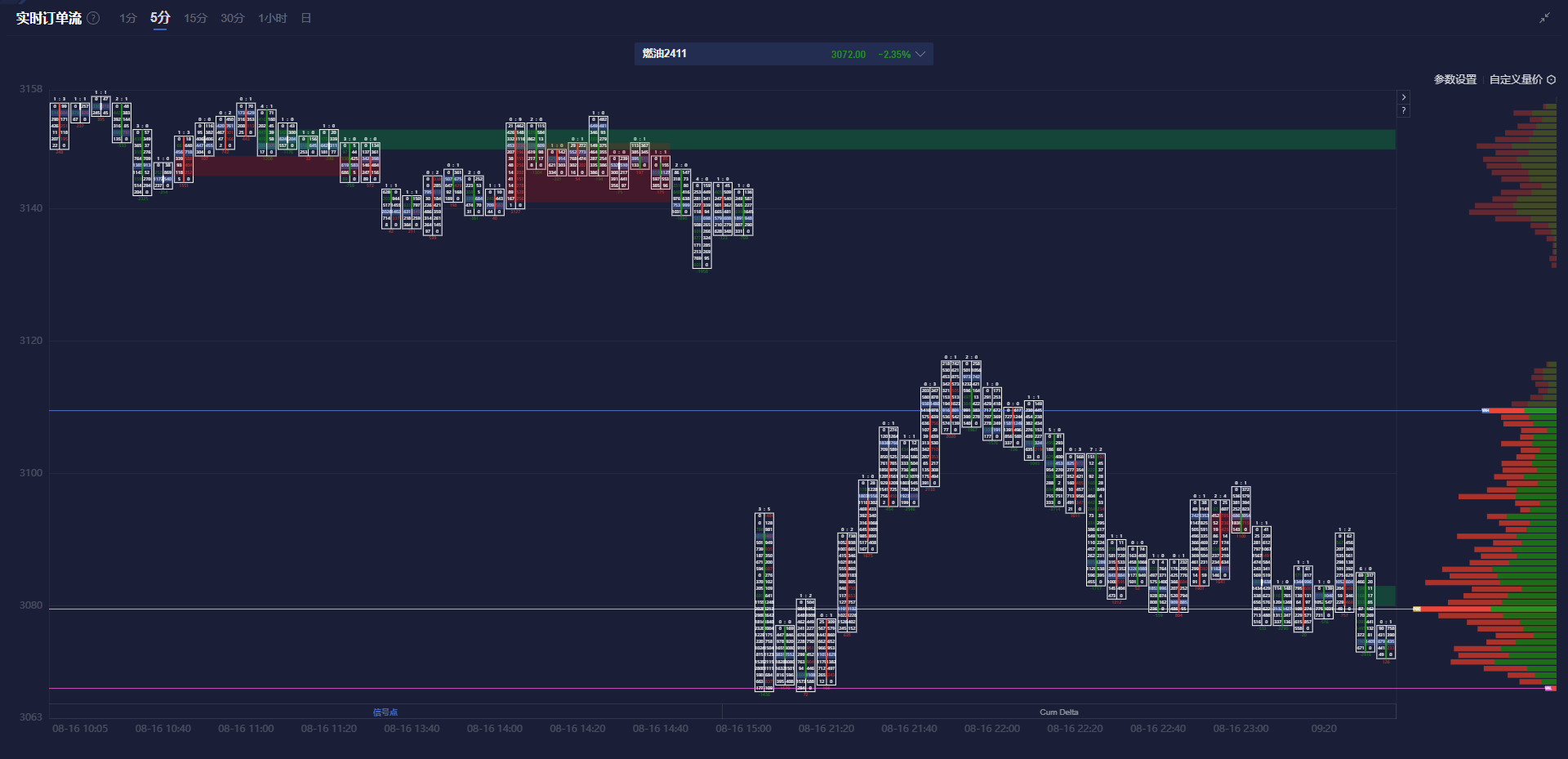

燃料油期货盯盘神器·实时订单流功能(点击体验)15分钟图显示,燃料油主力合约价格处于价值区域(VA)之内,且在空头堆积带下方运行。

机构如何解读原油系期货后续走势?

山金期货:交易端短线维持偏空判断但谨慎交易

隔夜原油小幅回落,或源于利多缺位交易再回偏弱供需预期。供需看美油定价参考77美元/桶附近(随时间推移供需预期走低),美国需求或迎来季节性走低窗口期,OPEC+四季度退出减产约束,全球需求预期未有明显起色,后期油价中枢或有下调概率;宏观侧情绪向好、对美国经济担忧部分消退,潜在利多为美国回补SPR以及可能的地缘冲突。技术角度看油价在震荡收敛形态下沿徘徊,短线美油77.5美元/桶附近表现为一定压力,若持续下行有概率诱导中期走弱行情,但若反弹至80美元/桶上方或有中期重回震荡偏多态势;交易端短线维持偏空判断但谨慎交易,一是参考美油77.5美元/桶附近压力,二是注意规避潜在的地缘突发影响,可考虑埋伏看跌期权。

恒泰期货:若油价要迎来趋势性行情依旧需依靠供需侧的指引

整体来看,与上周相比,本周国际油价仍呈现震荡上涨态势。展望下周,虽然油价短期内超跌修复仍是主旋律,但考虑核心消费大国经济数据普遍承压,油品表现亦是呈现旺季不旺,令市场不断下调后市预期。另外,观察油价震荡区间的波峰不断下移,上方阻力较强,因此,短期上方空间不宜过度乐观,交易者注意节奏把握。综合而言,目前地缘与宏观面是主导油价的核心因素,若油价要迎来趋势性行情依旧需依靠供需侧的指引,在供需没有明确出现明确拐点迹象前,交易者谨慎追涨,注意节奏把握。

一德期货:高硫燃料油市场基本面可能会开始走弱

上周低硫燃料油市场结构持稳,而高硫燃料油市场有所走弱。具体来看:低硫方面,8月下旬预计来自西方的套利流入将会增加,新加坡地区库存压力将增加。另外,贸易商们预计9月份随着夏季结束发电需求降温后,来自科威特Al-Zour炼厂的低硫燃料油供应将增加,届时低硫燃料油市场结构将承压。不过国内由于传言低硫出口配额10月前难以发放,内盘低硫表现强势。高硫方面,非制裁油品供应有限,季节性发电需求仍存,接下来几周随着夏季高峰发电需求逐渐减少,高硫燃料油市场基本面可能会开始走弱。建议11LU-FU价差多头回落在800附近介入。

国投安信期货:预计油价延续震荡以等待OPEC+四季度产量政策的指引

目前供需现实层面呈现需求旺季去库趋势,但预期层面终端油品需求乏力及四季度增产担忧下指向仍偏弱。加沙停火谈判本周将继续进行,地缘溢价持续摇摆,预计油价延续震荡以等待OPEC+四季度产量政策的指引。

光大期货:在供需紧平衡之下,我们认为原油下方仍有支撑,关注宏观方面情绪的变化

近期整体原油市场受到宏观和地缘的因素影响明显,近两周以来海外宏观的转向给油价带来一定施压,虽然原油市场整体基本面暂时相对稳定,但是在当前衰退预期主导、股市和大宗商品共振大幅下跌,同时地缘局势仍有扰动的背景之下,油价出现大幅波动。EIA最新月报预计8、9和10月的供需缺口分别为-77、-140和48万桶/日;预计今年三季度和四季度的供需缺口分别为-88和-66万桶/日;明年一季度和二季度的供需缺口分别为-104和-5万桶/日。在供需紧平衡之下,我们认为原油下方仍有支撑,关注宏观方面情绪的变化。