- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现。集运欧线跌超7%,PTA、对二甲苯(PX)跌超3%,SC原油、燃料油、锰硅跌超2%;涨幅方面,氧化铝涨超3%,沪银涨超2%,烧碱、沪铝、螺纹钢、沪金涨超1%。

资金流向

截至8月19日15:15,国内期货主力合约资金流入方面,中证500 2409流入6.31亿,沪银2412流入5.77亿,沪金2410流入5.67亿;资金流出方面,十年国债2409流出5.41亿,沪铜2409流出5.3亿,沪深300 2409流出4.09亿。

成交量与持仓量

截至8月19日15:15,国内期货主力合约成交方面 ,螺纹钢主力成交272.53万手,纯碱主力成交161.49万手,沪银主力成交157.93万手 ;国内期货主力合约持仓量方面,螺纹钢主力持仓187.77万手,豆粕主力持仓134.37万手 ,PTA主力持仓119.46万手。

板块指数方面

文华商品指数跌0.20%,国内期货主力合约互有涨跌。

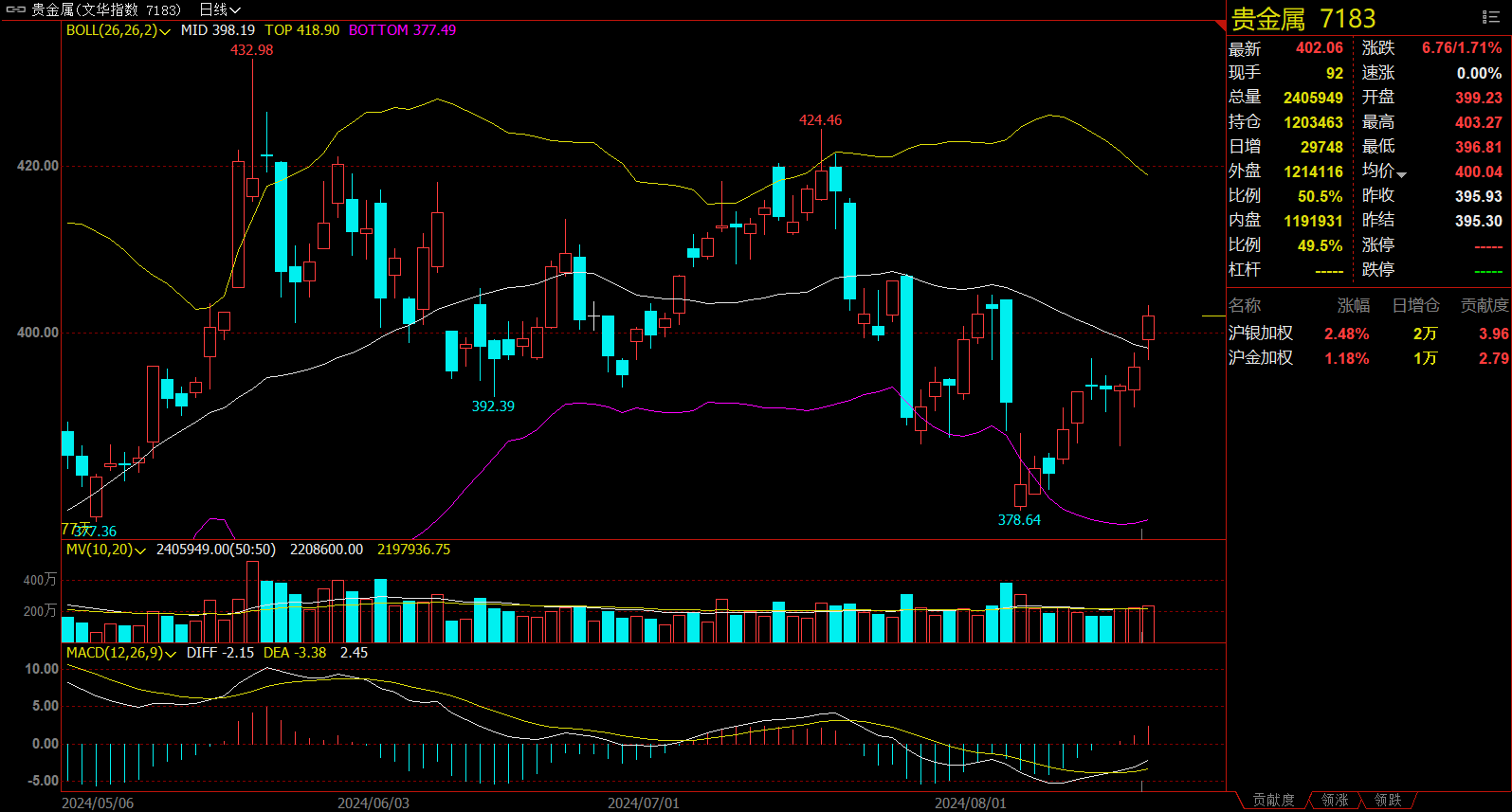

贵金属板块涨1.71%,沪银加权涨2.48%。

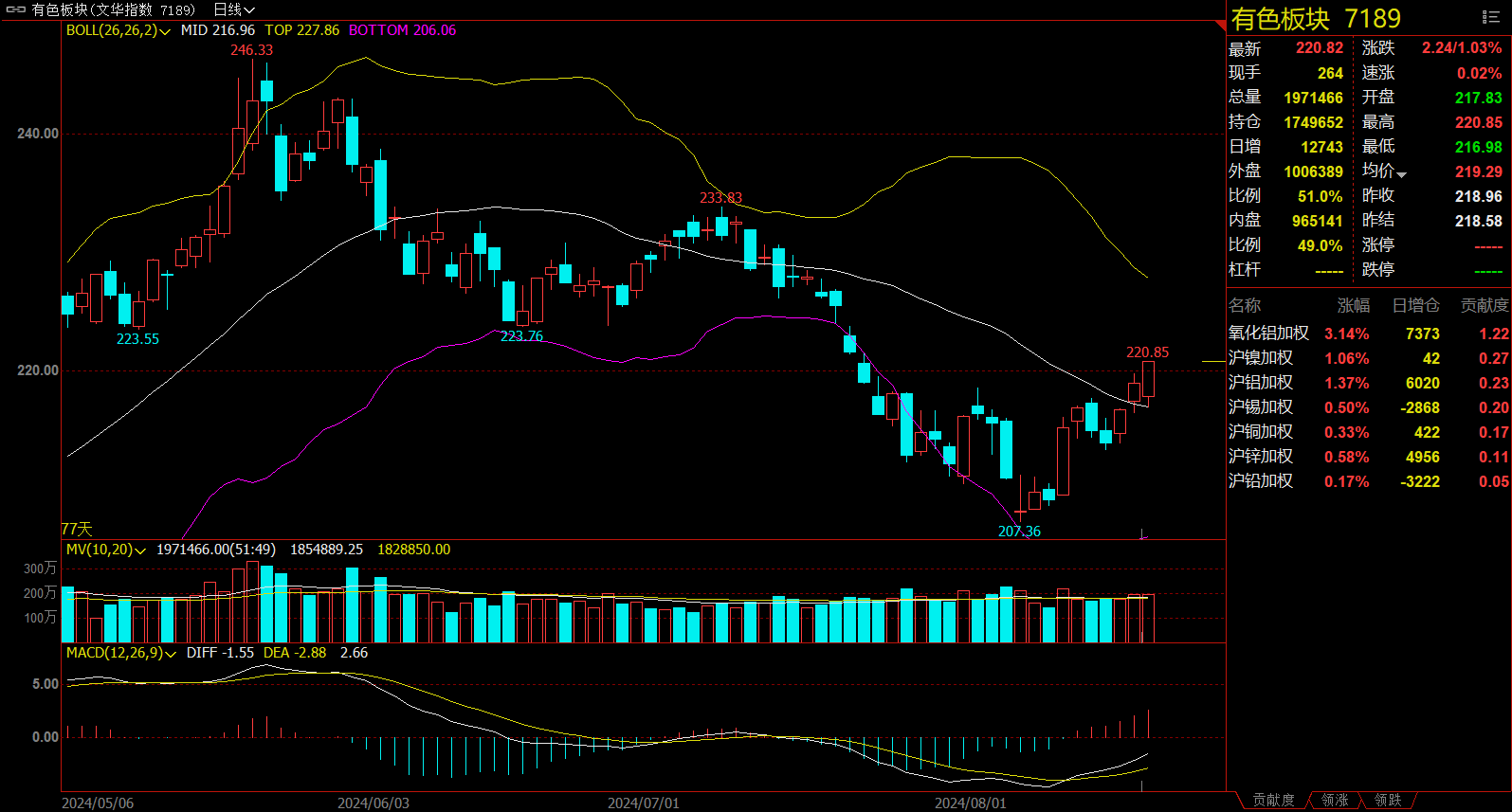

有色板块涨1.03%,氧化铝加权涨3.14%。

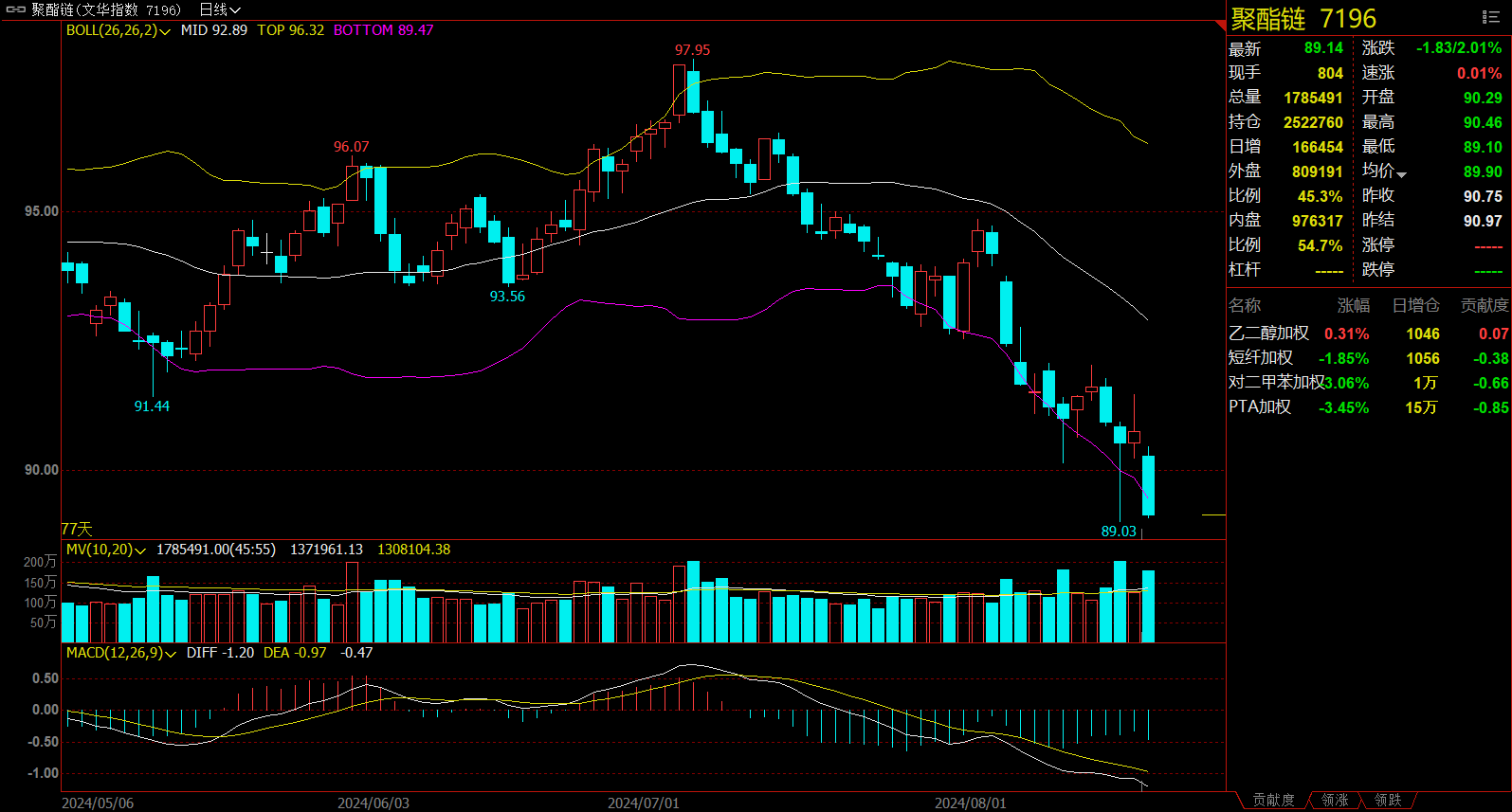

聚酯链跌2.01%,PTA加权跌3.45%。

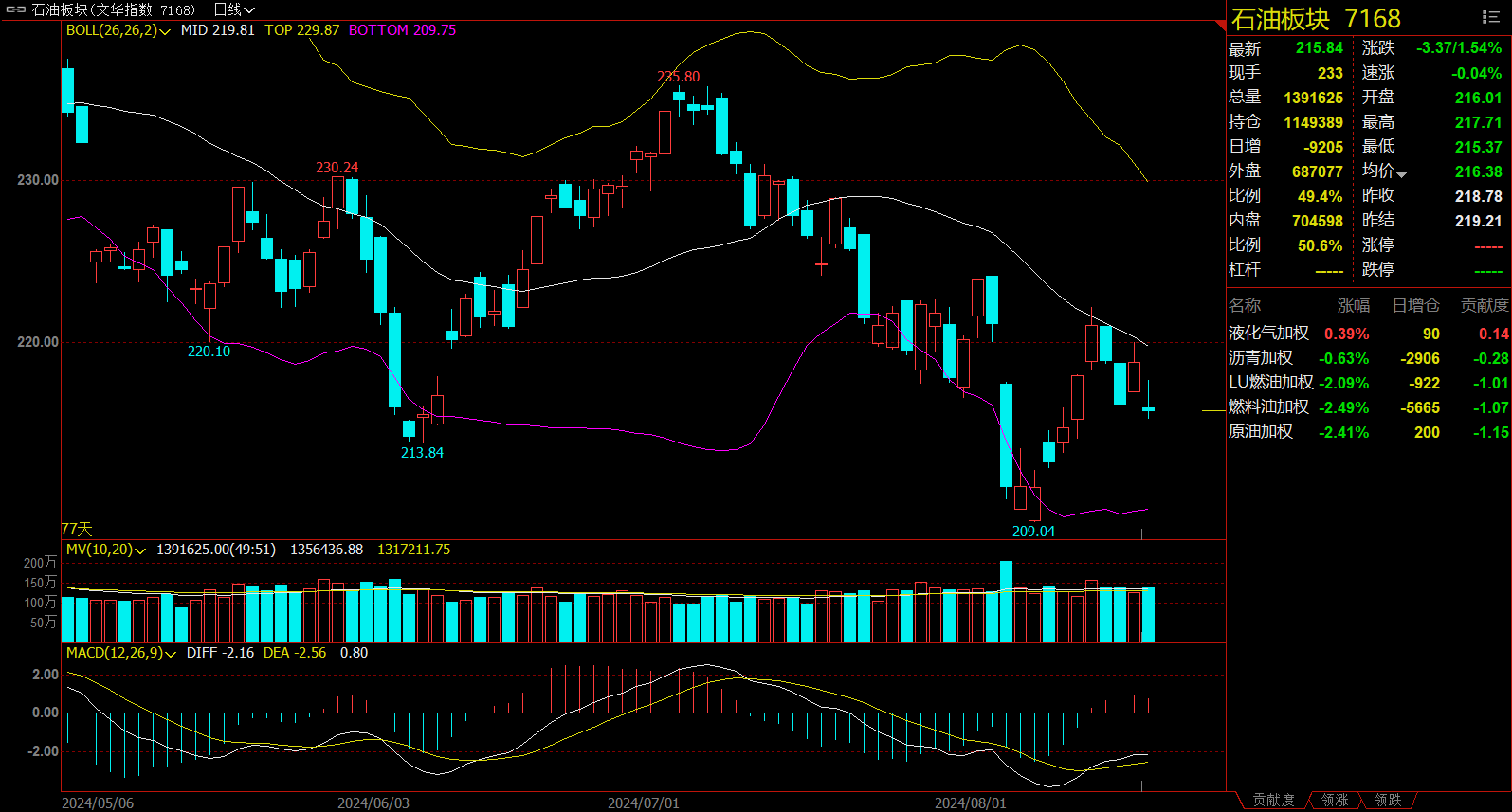

石油板块跌1.54%,燃料油加权跌2.49%。

今日热门品种回顾

螺纹钢主力合约:钢厂大面积亏损,减产力度加大

螺纹钢主力合约稳中有涨,报收3156元/吨,涨幅1.41%。

弘业期货表示,五大钢材品种中建材与板材消费表现有所差异,建材消费企稳回升一方面在于下游刚需的边际回升支撑,另一方面在于低价下市场存在部分抄底行为。板材需求下降,主要在于市场预期价格会进一步下跌。随着空头获利离场,盘面开始弱势反弹。特别是近期铁水继续减少,市场对于供应收缩继续存在预期。后市需要观察日均铁水情况,以及消息面对于市场情绪的影响。

国投安信期货认为,螺纹产量降幅趋缓,表需稍有回升,库存继续回落,关注天气变化及新旧国标转换进展。热卷需求继续走弱,产量降幅相对有限,库存压力继续增大。钢厂大面积亏损,减产力度加大,铁水持续大幅下降,负反馈格局下,成本坍塌造成钢价重心继续下移。7月数据显示地产主要指标继续大幅下滑,基建增速逐步回落,钢材出口走弱激化内需不足矛盾,政策刺激力度有待加码。市场心态悲观,盘面反弹动能不足,低位波动加剧,节奏上仍受资金主导,关注持仓量变化。

PTA主力合约:聚酯整体库存依旧偏高,PTA后市或依然存在累库压力

PTA主力合约今日单边大幅下挫,最终收跌3.45%,报收5378元/吨。

银河期货表示,上周PTA供需双减,PTA社会库存继续上升。周初汉邦PTA计划外停车,PTA基差贴水收窄,同时有主力供应商出售8-12月的PTA货源,PTA市场氛围依旧偏弱。目前汉邦220万吨装置已重启,恒力石化(大连)250万吨PTA-5装置已检修,9月宁波台化120万吨PTA装置计划月初检修,四川能投100万吨PTA装置计划8月下重启,恒力大连一套220万吨装置计划9月检修。PTA开工率预计环比变动不大。需求方面聚酯整体库存依旧偏高,终端织造订单在高温天气缓和影响下局部改善,旺季聚酯开工仍有提升空间但可能相对有限。PTA后市或依然存在累库压力。

一德期货指出,PTA7月累库,静态看PTA预计检修不多,供应压力较大。需求方面终端需求有边际改善,织造订单局部改善,本周聚酯开工持稳,预计后期稳中有升,一方面瓶片利润修复后开工有所上升,一方面长丝库存去化后压力缓解,但另外短纤高库存,有减产需继续关注。总体如果后期PTA如无重大检修将累库。估值方面石脑油价差近期震荡,PXN近期略有压缩,调油逻辑证伪,汽油裂差走弱。PTA加工差近期走弱后震荡,整体PTA估值中性。原油我们中长期略偏弱看待。总体上PTA供需短期看没啥驱动,成本上原油反弹后仍偏弱看待,支撑不强。操作上PTA短期杀跌后随着终端边际好转或有企稳,但中长线逢高仍是偏弱看待。

国信期货认为,终端织造小幅提负,聚酯开工低位持稳,而PTA供应维持宽松,累库压力犹在,基本面仍然偏弱,关注检修落地情况。油价震荡反复,PX尚未企稳,成本端支撑不足。PTA短期跟随成本震荡偏弱,等待原料价格企稳,建议短空或观望。

集运欧线主力合约:需求下滑,红海复航预期再起,运价逐渐回落

集运欧线主力合约早盘震荡下跌,午盘跌幅进一步扩大,最终收跌7.53%,报收2526点。红海复航预期再起。23年10爆发的巴以冲突,以及23年11月爆发的胡塞武装袭击红海船舶,导致各大船司绕行好望角,运费大幅上涨。2024年8月15日,旨在实现加沙停火和人质释放协议的谈判已经在卡塔尔首都多哈开始;8月16日,以色列公共广播公司援引以色列国防军高级官员的话报道称,以军在加沙地带的作战已“基本结束”。

国投安信期货认为,上周五SCFI欧洲航线报$4610/TEU,环比下行$176/TEU,目前除CMA外其余各家报价均已调降至$8000/FEU下方。上周马士基在二次开舱后,目前上海-鹿特丹订至$6840/FEU,较开舱价仅上调$140/FEU。预计后续欧线还将延续下行趋势,盘面或仍以偏弱运行为主。地缘方面,上周四周五卡塔尔、埃及、美国、以色列四方代表在多哈进行了新一轮挺火谈判。尽管会后卡塔尔、美国和埃及发布联合声明表示,会谈具有建设性,美国在卡塔尔和埃及的支持下提出了一项过渡性提案,并表示本周三国将再度进行会谈,希望按照16日的提案达成协议。但以色列和哈马斯官员分别表示在停火关键问题上仍存分歧,哈马斯方面表示美方称停火协议“接近达成”是错觉。中东地区冲突缓解仍面临重重阻力。

中辉期货表示,欧线当前主要的矛盾点在于期货端下降速度要远快于现货端下降速度。7月初至今,主力12合约以及远月合约降幅约40%,而现货端降幅约15%,期货端基差处于高位。操作上,高基差下,追空风险较大,可关注10-12合约正套机会。

中财期货指出,短期来看,根据目前的港口报单和货柜定量来估算,目前的货柜紧张已大大缓和,船东公司在7-8月的营收和净利都大幅下降。港口罢工有所缓和,美国关税政策落地后,集中需求已经开始减弱,港口压力开始减小,亚欧、亚地、美东、美西航线的收发货物准班率(周度)以及到离港服务准班率(周度)均有所提升。长期来看,海外经济下行是否让欧洲年底消费旺季落空?石油旺季不旺是否持续?这两个重要问题还未完全被市场确认,因此04合约不能说完全走入回归1000点估值的道路;2024-2025年的运力大幅上涨的现实也需要被重视。总结来说,海外宏观衰退逻辑、阶段性舱位紧张缓和、近期出口贸易转弱综合反映到运价上的作用还未结束,整体逢高空,逢低多启动月份仍以12月更好。或采用空10多12空02的蝶式套利更好。

今日期市热点及未来焦点