- 小

- 中

- 大

- 超大

隔夜国际油价持续大幅下行,布伦特原油回落至78美元下方、WTI原油回落至74美元下方,带动内盘SC原油主力合约同时大跌超2%。周二开盘,内盘原油系跌多涨少,SC原油、燃料油主力合约续跌超2%,低硫燃料油主力合约跌近2%。

隆众资讯最新数据显示,截至8月19日当周,山东独立炼厂原油到港量为243万吨,环比增加99.9万吨,涨幅为69.81%。本期到港原油以中质原油为主,其中俄罗斯原油到港30万吨,但无新的稀释沥青到港。相较之下,去年同期,山东独立炼厂原油到港量为91.4万吨,环比回落94.7万吨,跌幅为50.89%,到港原油仍然以中质原油为主,其中俄罗斯原油到港10万吨,且有2船稀释沥青新到港。

美国国务卿布林肯周一表示,以色列总理内塔尼亚胡已经接受了加沙地带最新的停火提议,“下一步的重点是哈马斯方面答应。”布林肯称拟议的协议是“过渡性协议”,他说,“并非所有内容都有详细说明”。自哈马斯发动袭击以来,这位美国最高外交官系第九次访问该地区。他表示,他将前往埃及和卡塔尔,这是他们在努力停止冲突方面的“两个关键伙伴”。

据AXIOS网站,以色列总理内塔尼亚胡周一告诉美国国务卿布林肯,他致力于达成加沙人质和停火协议,但以色列官员表示,他拒绝给自己的谈判代表足够的空间来达成协议。内塔尼亚胡的谈判团队周日向他汇报说,如果他愿意提供更多的回旋余地,可能会达成协议。

SC原油期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,SC原油主力合约价格处于价值区域(VA)之内,且在空头堆积带下方运行。

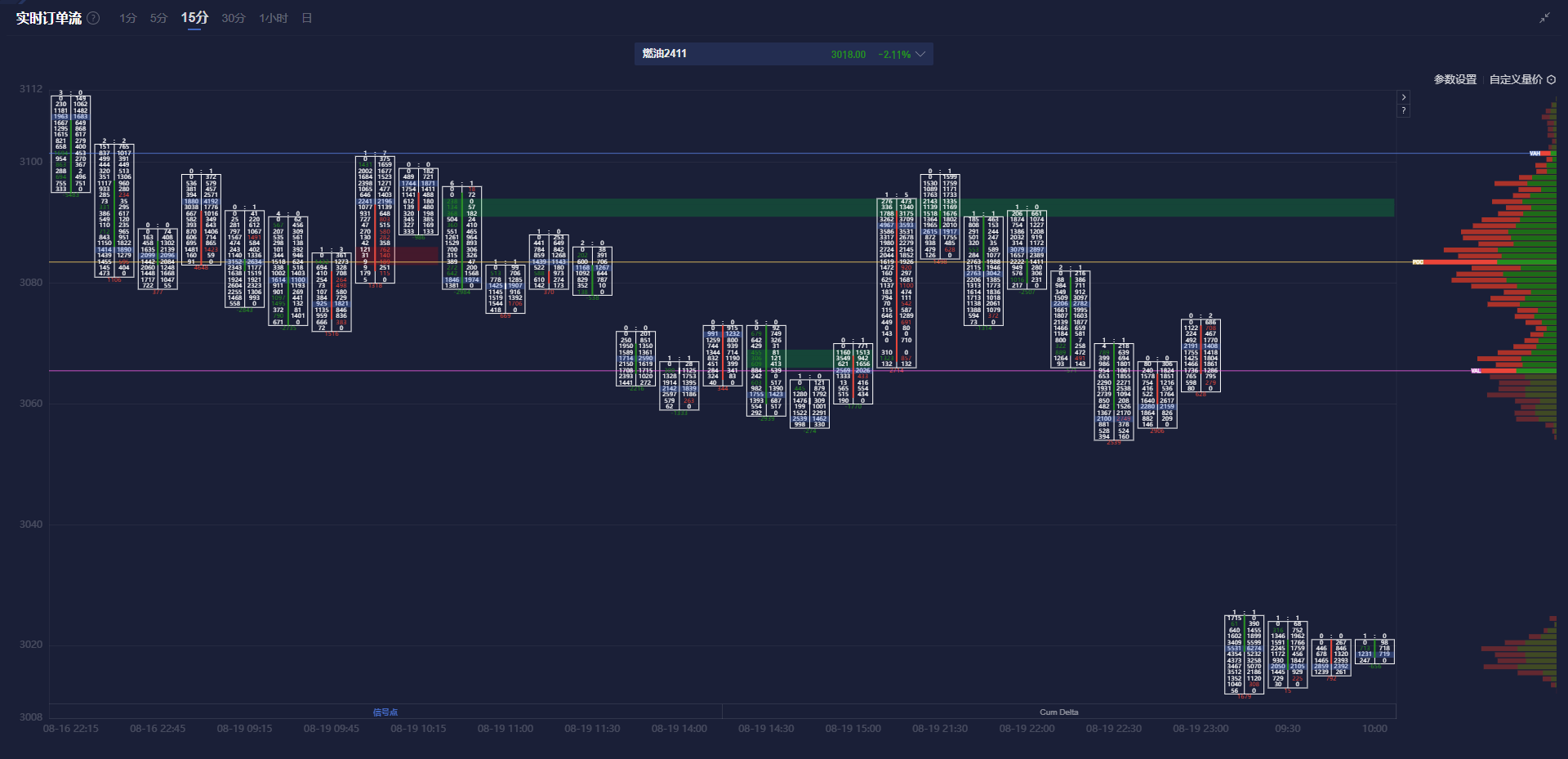

燃料油期货盯盘神器·实时订单流功能(点击体验)5分钟图显示,燃料油主力合约价格处于价值区域(VA)下方,且在空头堆积带下方运行。

机构如何解读原油系期货后续走势?

山金期货:全球需求预期未有明显起色,后期油价中枢或有下调概率

隔夜原油大幅下行,盘面弱势显现。供需看美油定价参考75-77美元/桶附近,美国需求或迎来季节性走低窗口期,OPEC+四季度退出减产约束,全球需求预期未有明显起色,后期油价中枢或有下调概率,潜在利多为美国回补SPR以及可能的地缘冲突。技术角度看油价短线仍有支撑,但中期看或有概率本周内下破重要支撑,短期关注美油75美元/桶压力,有效下跌或指向70美元/桶以下。交易端空单持有且注意止盈,看跌期权注意浮盈移仓。短线Sc主力支撑参考540-545附近,阻力参考557-565附近。

申银万国期货:夏季结束临近,美国驾驶季节结束和航煤需求放缓

欧美石油期货市场的地缘政治风险溢价当天有所缓解,原因是美国国务卿布林肯努力确保以色列-哈马斯冲突中的停火和人质释放协议,提高了该地区供应方紧张局势缓解的希望。当地时间19日,美国国务卿布林肯与以色列国防部长加兰特在特拉维夫的以色列国防军总部会面,讨论加沙局势。布林肯重申了美国对以色列安全的坚定承诺,并指出继续升级冲突对任何一方都没有好处。随着夏季结束临近,美国驾驶季节结束和航煤需求放缓。

一德期货:随着夏季高峰发电需求逐渐减少,高硫燃料油市场基本面可能会开始走弱

上周低硫燃料油市场结构持稳,而高硫燃料油市场有所走弱。具体来看:低硫方面,8月下旬预计来自西方的套利流入将会增加,新加坡地区库存压力将增加。另外,贸易商们预计9月份随着夏季结束发电需求降温后,来自科威特Al-Zour炼厂的低硫燃料油供应将增加,届时低硫燃料油市场结构将承压。不过国内由于传言低硫出口配额10月前难以发放,内盘低硫表现强势。高硫方面,非制裁油品供应有限,季节性发电需求仍存,接下来几周随着夏季高峰发电需求逐渐减少,高硫燃料油市场基本面可能会开始走弱。建议11LU-FU价差多头回落在800附近介入。

国投安信期货:预计油价震荡偏弱以等待OPEC+四季度产量政策的指引

隔夜油价收跌,巴以和谈取得实质性进展的预期继续升温,地缘支撑边际减弱。供需的边际利好亦较为缺乏,虽现实层面呈现预期内的需求旺季去库趋势,但预期层面终端油品需求乏力及四季度增产担忧下指向偏空,预计油价震荡偏弱以等待OPEC+四季度产量政策的指引。

东吴期货:原油国内需求不及预期,OPEC+可能从四季度开始逐步退出减产

隔夜油价下跌,因中东和谈继续降低供应风险,国内需求不及预期,美国驾驶高峰季逐渐清淡以及OPEC+有可能从四季度开始逐步退出减产。随着需求季节性转弱,地缘溢价消退,宏观与产业政策均存在风险,短期油价偏弱运行。