- 小

- 中

- 大

- 超大

今日期市盘面概况

整体概况

午盘收盘,国内期货主力合约涨跌互现,焦煤涨超4%,纯碱、焦炭、铁矿石、烧碱、工业硅涨超3%,SC原油、低硫燃料油、碳酸锂涨近3%。跌幅方面,集运指数(欧线)跌超5%。

资金流向

截至8月27日15:15,国内期货主力合约资金流入方面,铁矿石2501流入3.81亿,乙二醇2501流入2.37亿,三十年国债2412流入1.71亿;资金流出方面,沪金2410流出29.81亿,中证500 2409流出10.26亿,中证1000 2409流出8.05亿。

成交量与持仓量

截至8月27日15:15,国内期货主力合约成交方面 ,纯碱主力成交209.65万手,螺纹钢主力成交152.91万手,菜粕主力成交113.9万手 ;国内期货主力合约持仓量方面,豆粕主力持仓151.19万手 ,螺纹钢主力持仓145.64万手,PTA主力持仓117.21万手。

板块指数方面

文华商品指数涨1.46%,国内期货主力合约涨跌互现。

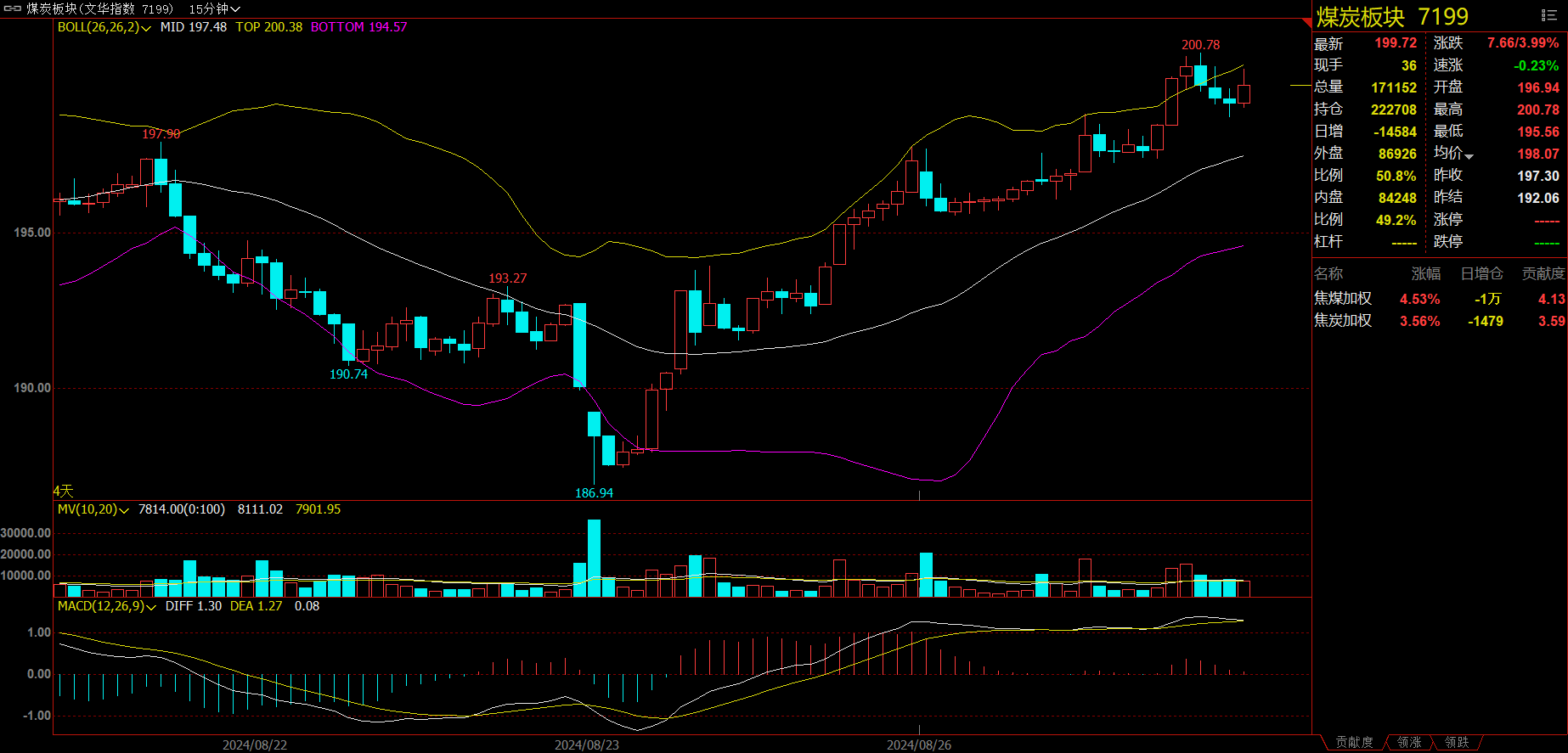

煤炭板块涨3.99%,焦煤加权涨4.53%。

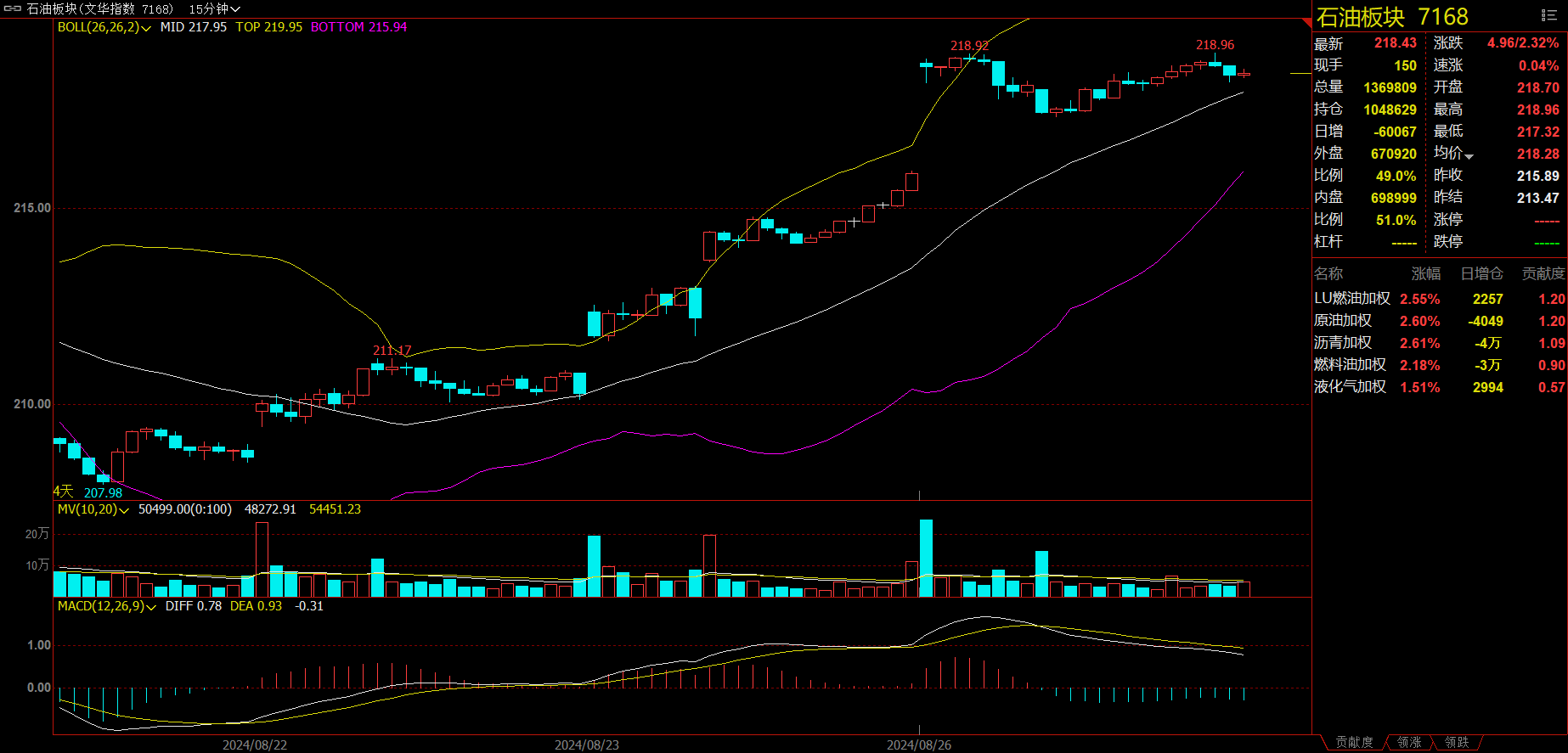

石油板块涨2.32%,SC原油加权涨2.60%。

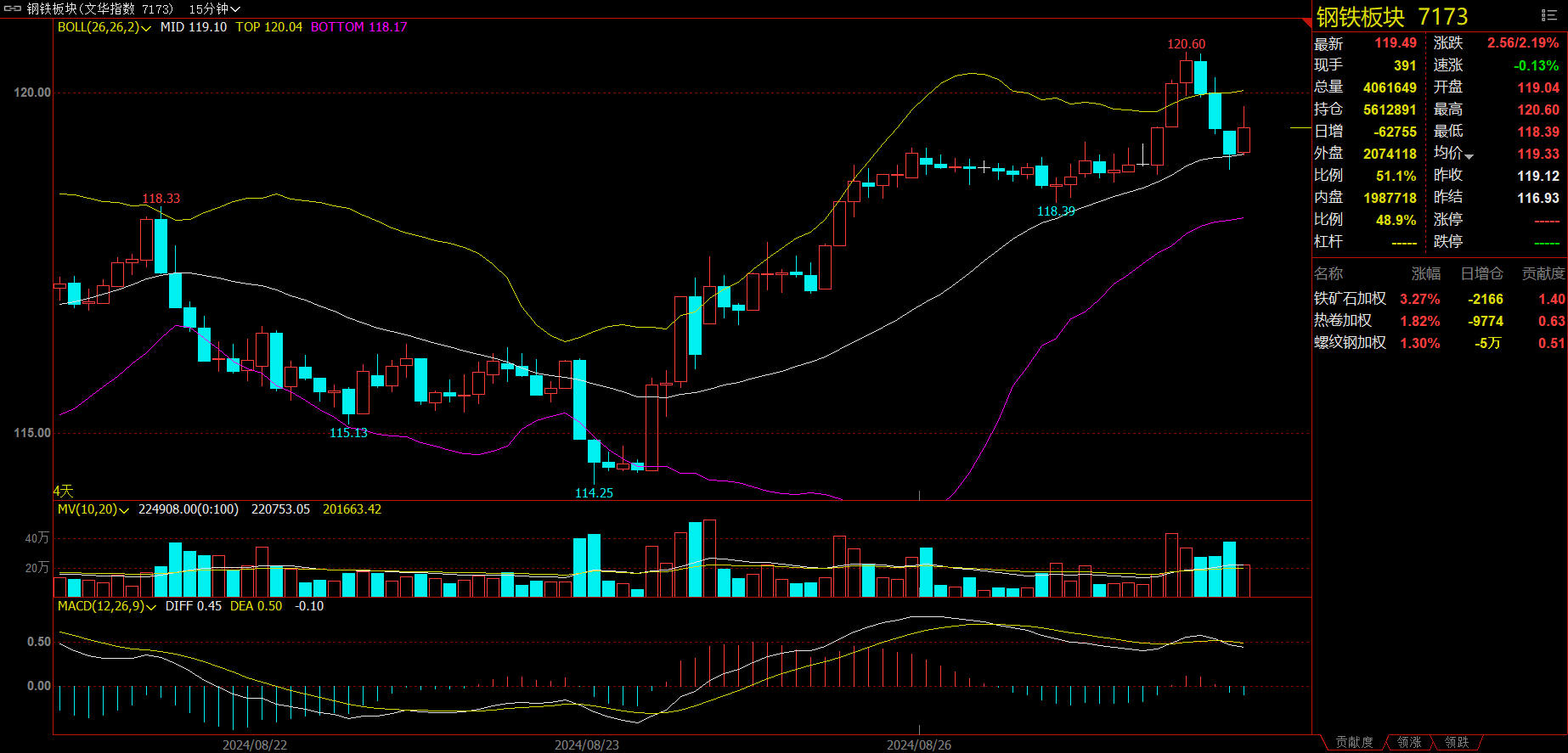

钢铁板块涨2.19%,铁矿石加权涨3.27%。

油脂板块涨1.82%,菜油加权涨2.15%。

今日热门品种回顾

焦煤主力合约:供需仍偏宽松,盘面此前调整幅度较大,短期震荡为主

双焦主力2501合约上行趋势暂未发生改变,主力合约收盘价创两周高位,但成交规模有明显回缩,焦煤主力收涨4.57%,报1383.5元/吨,焦炭主力收涨3.86%,报1990元/吨。

国投安信期货表示,焦煤现货销售稍有缓和,盘面主力合约跟随钢价反弹。铁水继续显著减产,焦炭也在持续跟随性减产,焦煤刚需进一步走弱,补库需求仍为负。供应端,国内焦煤矿供应持续抬升已恢复至高于去年水平,关注后续顶仓减产规模。进口端,蒙煤通关量因销售稍好转又回升至高位,关口继续胀库;澳煤仍在阴跌,属于共振下跌状态。整体来看,焦煤供需仍偏宽松,盘面此前调整幅度较大,短期跟随钢材有所企稳,低位震荡为主。

光大期货认为,供应方面,国内煤矿多数正常生产,因为销售不畅库存有所累库,部分焦煤现货煤种价格有所回落从而促进成交。需求端,钢厂持续提降焦炭,焦企焦炭销售趋缓从而库存有所累库,对于焦煤的采买有所推迟,26日部分钢厂对焦炭第七轮提降,对于市场情绪仍旧有影响。预计短期焦煤盘面震荡运行。

一德期货认为, 焦煤市场延续偏弱格局,煤价仍以下跌为主,随着焦炭落实第六轮降价,焦企利润下滑,对原料煤维持谨慎按需采购,产地煤矿出货压力较大。主产地煤矿供应偏宽松,煤矿出货不佳。焦炭降价节奏加快,下游按需少量采购,焦炭后期仍有看降预期,钢厂利润收缩后,打压原料意愿增强,炼焦煤价格仍以下跌为主。进口蒙煤方面,口岸蒙煤库存高位,下游消极采购,甘其毛都口岸监管区库存累积至年内新高水平,价格重心持续下移,贸易商出货压力较大,目前蒙5原煤在1160-1180元/吨左右,短期内价格仍有下跌预期。

铁矿石主力合约:资金面强势流入,铁矿反弹动能较强

黑色商品市场情绪转暖,铁矿期货震荡偏强运行,主力合约收高3.34%至758元/吨。

申银万国期货表示,受国内基建项目开展放缓影响,市场对于负反馈担忧再起。同时海外发运有所增加,矿石供给端逐渐宽松。钢厂高炉开工率有所修复,铁水产量尚未出现明显增量,钢厂内铁矿石库存去化明显,可能带来阶段性的补库需求,基本面共振时点尚需等待,产能调控政策陆续落地,发运旺季逐渐到来,铁矿基本面压力仍较大,铁水产量仍有继续减产空间,铁矿反弹驱动不足,低位偏弱震荡运行,短期跟随成材走势,后续等待时机布局2501合约。

中辉期货指出,铁矿石连续两日资金净流入,资金热度持续。在“四大矿山”掌握铁矿石主要定价权的现实逻辑主导下,不建议过度看空铁矿石。铁矿石2501合约逐步收复强弱分水岭---日线图20日线,反弹动能较强,在近期低点688---700之上逢低看反弹为主,短线在日线图20日线735--738支撑之上试多需注意仓位管理。

国投安信期货指出, 供应端,全球铁矿发运环比增加,略低于去年同期水平。本期巴西发运下滑并显著弱于去年同期,澳洲及非主流国家发运上升,四大矿山整体表现平稳。国内到港量重回年内均值以上,预计短期维持偏高水平。需求端,钢厂盈利率处于低位,铁水减产幅度仍然偏大。海外降息预期再起,国内临近旺季,市场情绪有所回暖。整体来看,铁矿供需依然宽松,不过在临近旺季并且前期价格回调幅度已经较大的情况下,预计短期盘面或有阶段性反弹。

集运欧线主力合约:短期或在运价悲观预期下,集运主力合约表现相对更弱一些

集运欧线主力合约有所回落,盘中下跌幅度超7%,最终收跌5.39%,报收2575点。

申银万国期货表示,最新公布的SCFIS欧线为5486.45点,较上期下跌7.3%,对应于第34周的离港结算价,跌幅出现明显扩大。随着08合约的成功交割,10合约逐步走向估值交易的道路,但最新SCFIS欧线7%以上的跌幅或使得估值交易延后,市场主线或再度回归对于运价下行速度的预期之中。一方面,船司运价调降幅度和频率未见放缓,9月主要船司大柜平均报价已降至7000美金之下,同时最新SCFI和SCFIS欧线的降幅均进一步扩大,或使得市场对于淡季运价的悲观预期升温。另一方面,从运力的供给来看,9月、10月的周均运力环比分别-5%和+2%,在季节性淡季需求下,运力未见明显调降,或在侧面传递短期船司挺价意愿一般,高运价下更倾向于降价提高装载率。12合约由于受到欧美经济衰退预期的影响,尽管作为传统旺季,但仍贴水10合约500点左右,短期或在运价悲观预期下,表现相对更弱一些。

海通期货表示,短期盘面预计维持震荡行情,市场对于后续跌幅充分计价的预期将为近月合约尤其是2410提供稳定的底部支撑,但同时仍需关注运价失速下跌的风险,尤其是近期OA联盟降价力度加大,可能会进一步加剧其他船司/联盟的降价跟进力度;对于现货走势的预期差或将放大盘面高位回落的波动风险。2412合约交易的矛盾则在于确定的交付压力和不确定的贸易需求下供需差的变化,短期旺季属性能否兑现无法确认,更多将跟随10合约进行波动。

今日期市热点及未来焦点