- 小

- 中

- 大

- 超大

周四早盘纯碱小幅拉升后下滑,盘中空头陆续增仓,截止发稿,纯碱主力合约跌超2%,报1560元/吨,玻璃主力合约跌超1%,报1247元/吨。近期纯碱企业检修持续,整体供应低位。但月底下游需求表现依旧不佳,碱厂出货继续放缓,市场悲观情绪发酵。

据正信期货,天津碱厂、和邦老线、晶昊、徐州丰成、新都化工检修中,月底下月初还有五彩、海天、双环等有检修计划,短期装置恢复与检修并存,本周供应端预计较变化不大。碱厂订单接收一般,近期产销平衡下整体库存增加幅度放缓,此外库存分布相对集中,大部分库存压力不大;下游需求不温不火,市场观望情绪较浓,采购积极性欠佳,月底部分有刚需补库,成交多以低价补充为主。

据玻多多最新报道,截至目前,西北地区轻质纯碱价格在1300-1350元/吨,重质纯碱价格在1300-1400元/吨;华中地区轻质纯碱价格在1550-1850元/吨,重质纯碱价格在1750-1900元/吨; 个别装置逐步提高负荷运行;虽已进入“金九”旺季的备货前期,但下游需求仍显不足,以低价刚需补库为主,市场观望情绪依旧浓厚;目前纯碱市场缺乏有力支撑,整体运行仍偏弱。

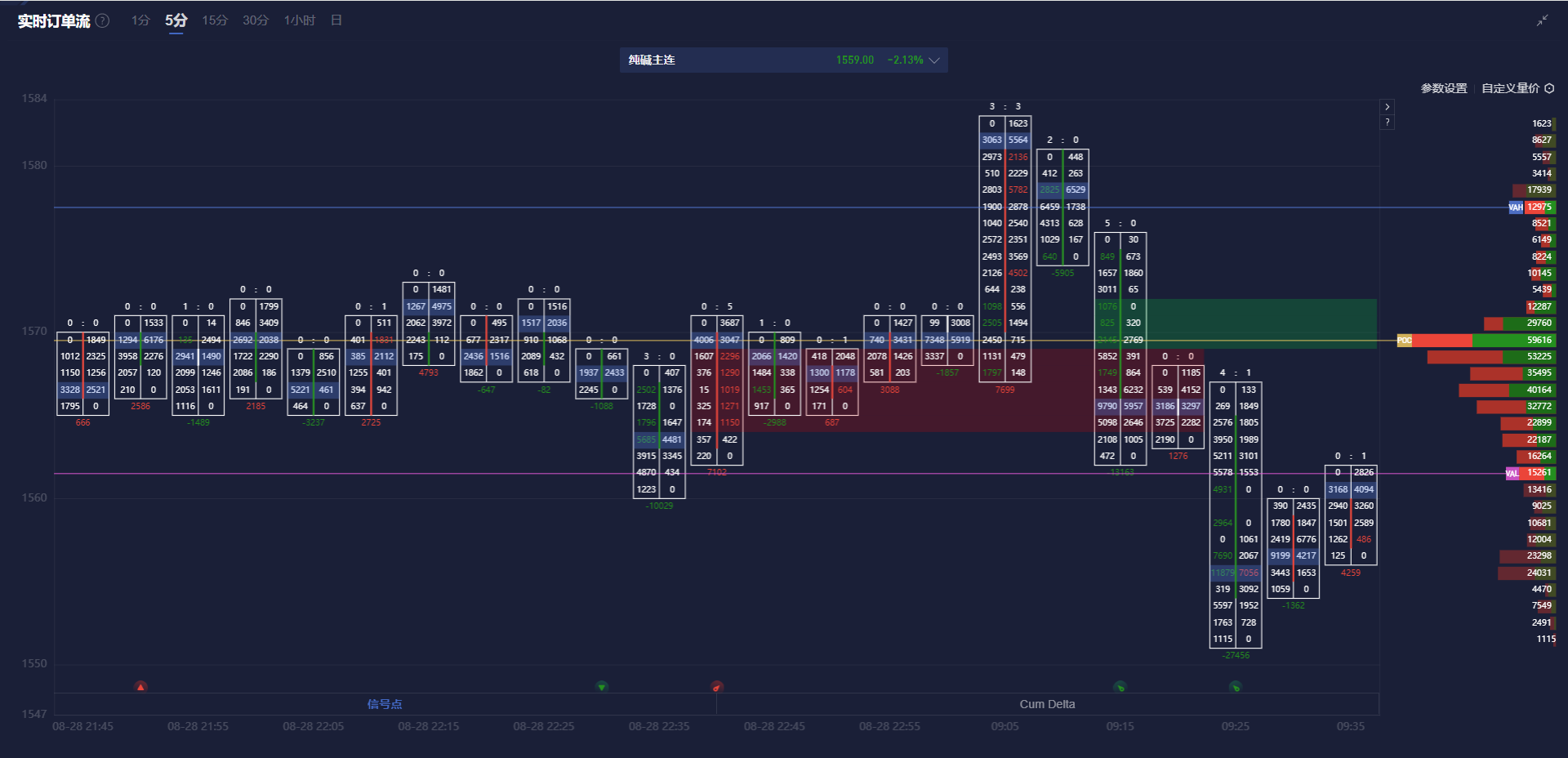

纯碱盯盘神器·实时订单流功能(点击体验)5分钟图显示,纯碱主力合约价格处于价值区域(VA)之内,且在空头堆积带下方运行。

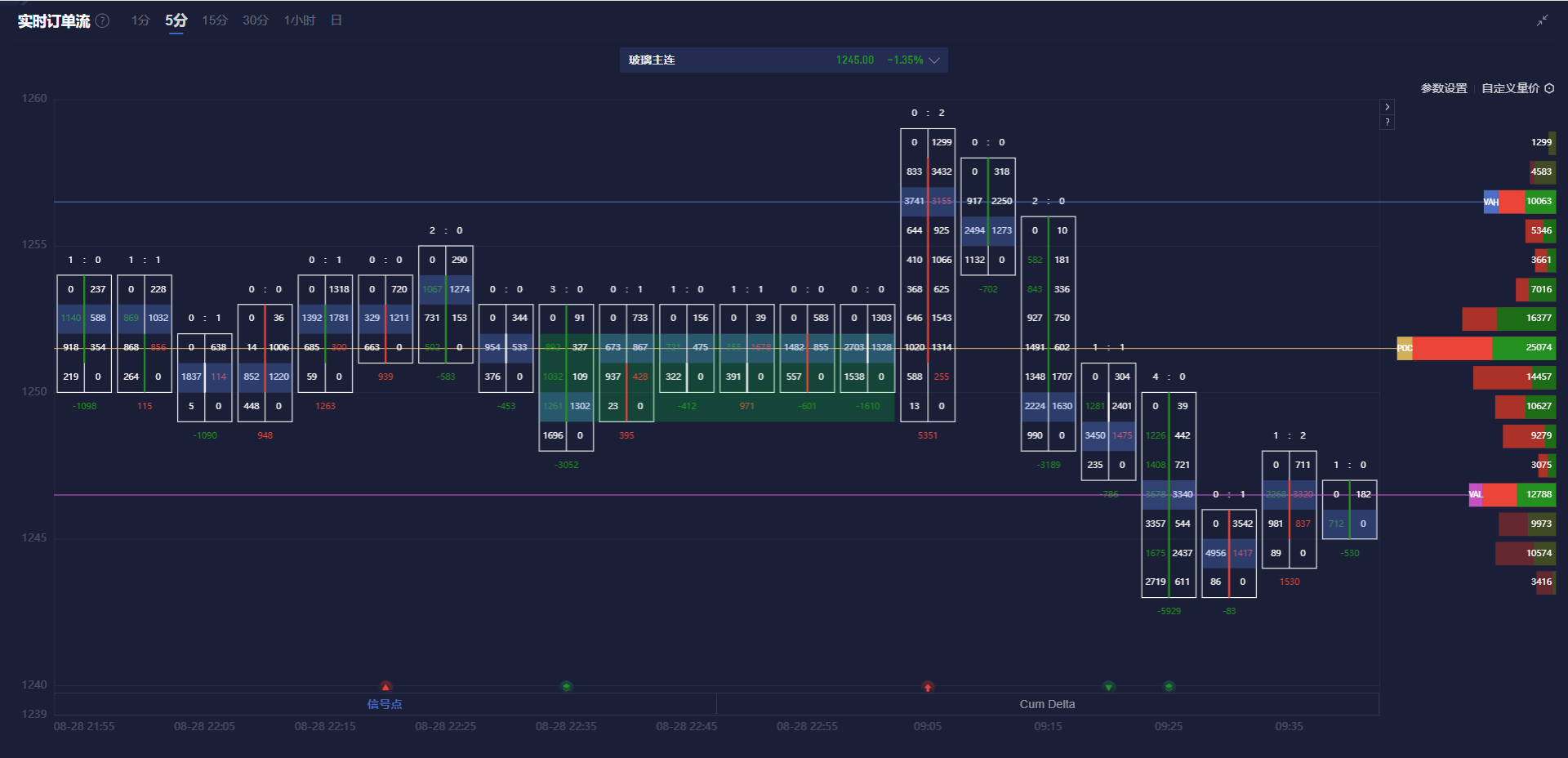

玻璃盯盘神器·实时订单流功能(点击体验)5分钟图显示,玻璃主力合约价格处于价值区域(VA)之内,且在空头堆积带下方运行。

机构如何解读纯碱主力合约后续走势?

正信期货:纯碱价格底部徘徊

短期部分检修存在且出货边际改善,带来碱厂累库放缓,但整体支撑有限,在未来供应提升预期下纯碱中长期的趋势走弱并未改变,不过01可交易时间较长且前期消化部分估值,后续可交易逻辑变多,跌势不一定顺畅。

光大期货:预计纯碱期货价格日内偏弱运行,整体趋势仍以低位震荡为主

纯碱供应水平近期低位波动,行业开工水平维持81.11%。需求端弱稳运行,碱厂出货不佳,库存存在继续累积预期,价格也将继续承压。昨日纯碱期货盘面回落,预示宏观支撑逻辑或将转弱,后期基本面难以接棒宏观驱动。预计纯碱期货价格日内偏弱运行,整体趋势仍以低位震荡为主,关注纯碱企业累库幅度、宏观及商品市场情绪变化。

中信建投期货:短期纯碱基本面偏弱,高库存压力明显,盘面低位整理为主

从基本面来看,上周纯碱产量环比增加0.9万吨至68.9万吨;下游需求略降,最新碱厂库存较上周四增加0.3万吨至112.6万吨。上周浮法玻璃冷修1条产线;本周浮法玻璃冷修1条产线。近期浮法玻璃与光伏玻璃日熔量之和高位小幅下降,重碱需求略有下滑,轻碱需求环比持稳,下游采购积极性有所改善。受内外价差缩小影响,7月纯碱进出口均降至6万吨左右;8月出口或小幅增加。宏观方面,近期国内房地产销售数据环比略升,低于去年同期水平;国外宏观影响偏利好(降息预期升温)。综合来看,短期纯碱基本面偏弱,高库存压力明显,连续下行后估值偏低,盘面低位整理为主。仓单方面,周三纯碱仓单减少140张至7710张。

一德期货:短期关注反弹后再下跌,支撑1300

短期计划内检修和计划外减量,供需仍过剩,库存高位难去化;盘面估值不高,中期仍关注出口不及预期下的累库;送到价格1600;策略:01低位1500附近接近高成本现金流,短期关注反弹后再下跌,支撑1300。