- 小

- 中

- 大

- 超大

价格走势:8月下旬小幅反弹

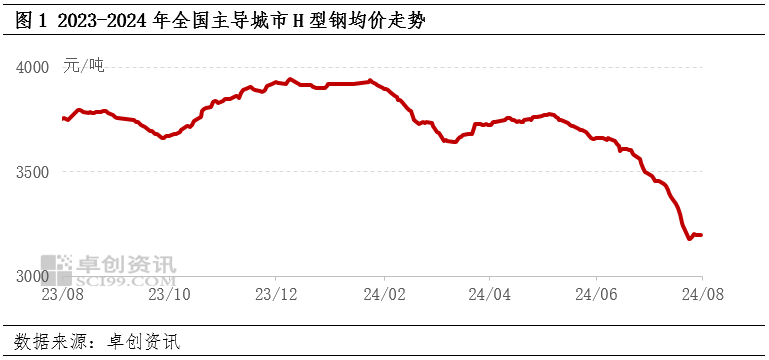

受H型钢以月度为周期结算影响,代理商一般会在月初挺价销售,中旬开始将从自身任务量完成情况、行情波动方向以及钢厂结算价格预期等多重因素考虑再进行价格调整。2024年8月份有所不同,在经历了6-7月份价格跌幅超预期、当月钢厂结算补跌不到位等影响,代理商心态偏差,普遍认为月初基本就是月度最高价格,因此积极竞相出货,导致8月份自月初开始就一路下跌。截止到8月20日,全国主导城市H型钢均价为3179元/吨,较月初下跌278元/吨。下旬开始,市场出现两轮反弹行情,期货底部回涨,钢坯日涨幅超出市场,促使中间商与终端采购积极性提升,市场交易氛围转活跃,H型钢市场在被拉动上涨的同时,也获得了需求端的支撑。截止到8月27日,全国主导城市H型钢均价为3206元/吨,较8月20日上涨27元/吨。

9月份行情来看:多重因素或刺激需求释放,钢厂产量缓慢恢复,供需双增背景下,消息面存利好驱动,H型钢市场价格或有望出现行情拐点。

需求面:结算符合预期+天气转凉+国庆前夕采购需求有望释放

一方面8月下旬价格出现两波反弹,代理商消极心态改善,对9月份预期逐步转好;另一方面8月份钢厂结算价格或下跌350元/吨左右,部分地区代理商操作尚可,综合核算之后存一定利润空间,从钢厂订货完成任务量意愿提升,贸易商投机需求呈现增量趋势。天气已经转凉爽,中部地区下游工地自8月中旬开始早晚时间段施工加快,进入9月份,全国大部分地区气温下降,终端施工进程加快,刚需也有望缓慢释放,提升市场交易活跃度。9月中下旬,中秋与国庆假期来袭,终端与贸易商或小批量囤储H型钢以备不时之需。综上所述,9月份需求旺季或有望兑现。

供应面:产量增幅有限行业消极心态改善

自7月份以来,H型钢的盈利环境陷入了某种困境。市场行情的主要特征是销售价格与生产成本几乎贴合,产能利用率并没有带来显著的盈利提升。随着每吨钢的盈利能力受到挤压,钢厂生产积极性在无形中降低了。特别是在销售环节,由于代理商的订单量削减,使得钢企的出货量也面临压力,直接导致了H型钢产量的下滑趋势。

卓创资讯的深入分析预测显示,8月份H型钢的产量可能会下滑到惊人的160万吨,相较于7月的产量有所收缩,大约下降了10%的比例。这是自今年初以来的一次显著调整,显示需求端和成本端双重压力下,行业供应端的响应远没有预期的那么快速和充沛,同比来看,降幅更是达到了惊人的27%。

然而,到了9月份,市场形势似乎出现了微弱的转折。部分前期由于利润空间收缩而临时停产或者减产的工厂可能会开始逐步恢复生产,鉴于当前的市场悲观情绪和需求疲软,产量的短期增长空间不会过于明显。这意味着尽管行业心态可能不会像7月份那样消极,但整体的产量回升仍将以适度的增长为主,而非大幅反弹。

总的来看,H型钢行业的状况将在接下来几个月内继续保持调整态势,但随着政策预期的转变和市场信心的修复,利润空间的改善可能会为后续的产量企稳提供某种程度的支持。然而,要看到实质性的恢复和盈利回升,还需要时间和市场条件的进一步明朗。

消息面:美联储降息持续发酵资本市场心态谨慎乐观

近日,美联储释放出强烈的降息预期,仿佛一场预告风暴的闷雷,让全球金融市场为之震动。表面上,9月份的决策者会议似乎只讨论了一项议题:降息幅度的精细计算,但实际上,这暗藏着更为深层的乾坤。每一份细微的信号变化,都预示着美国货币政策的关键转折点正在临近,而且市场普遍认为,降息的步伐并非就此止步,年底前至少还有两次降息的可能。尽管全球经济形势阴晴不定,但从商品价格的局部观察,似乎看到了一丝曙光。降息预期的连续加入,犹如一剂镇痛的解药,缓解了市场的紧缩压力,资本市场心态谨慎乐观,或能为H型钢市场价格上涨提供信心。

因此,综合分析来看,随着一系列积极因素的汇合,H型钢市场将由之前的供需失衡的疲软状态开始转为供需双增的态势,下游需求好转提升市场活跃度,美联储降息改善市场消极心态,预计9月中下旬有望启动上涨行情。